相続開始から相続税申告後まで。相続が発生したらしなければならない7つのこと

相続税の申告と納付は、被相続人が亡くなった日の翌日から10ヶ月以内に行う必要があります。

被相続人が亡くなってから、様々な手続きや法要の実施などで、実際に相続税の申告に関わることに着手するのは相続発生から2ヶ月前後経過しているというケースが多いです。

実質8ヶ月で相続税の申告と納付を行う必要がありますので、何をすべきかしっかりと確認してスムーズに進めていきましょう。

この記事の目次

- 1.被相続人の葬儀や届出関係を終わらせる

- 2.相続に関することを確認する

- 3.遺産を相続する方法の確定と遺産分割協議

- 4.相続税申告準備

- 5.相続税の申告書の作成

- 6.相続税の申告と納税

- 7.相続税申告後

- まとめ

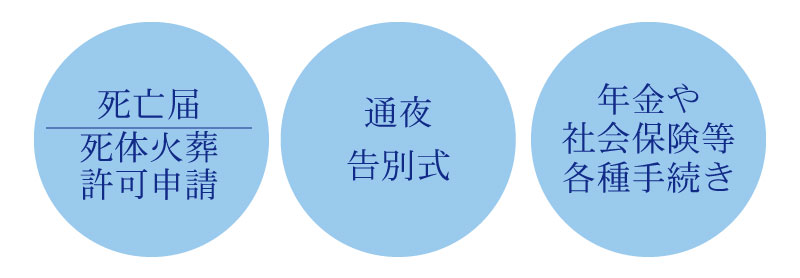

1.被相続人の葬儀や届出関係を終わらせる

相続の前に、葬儀や届出などを行う必要があります。被相続人に関する手続きには期限が決められているものもあります。

特に、死亡届や死体火葬許可申請書は亡くなった日から7日以内に手続きを行う必要があります。死体火葬許可申請が済んでいない状態では火葬することが出来ません。

死亡届や死体火葬許可申請に関しては、葬儀会社が代行してくれる場合もあります。

2.相続に関することを確認する

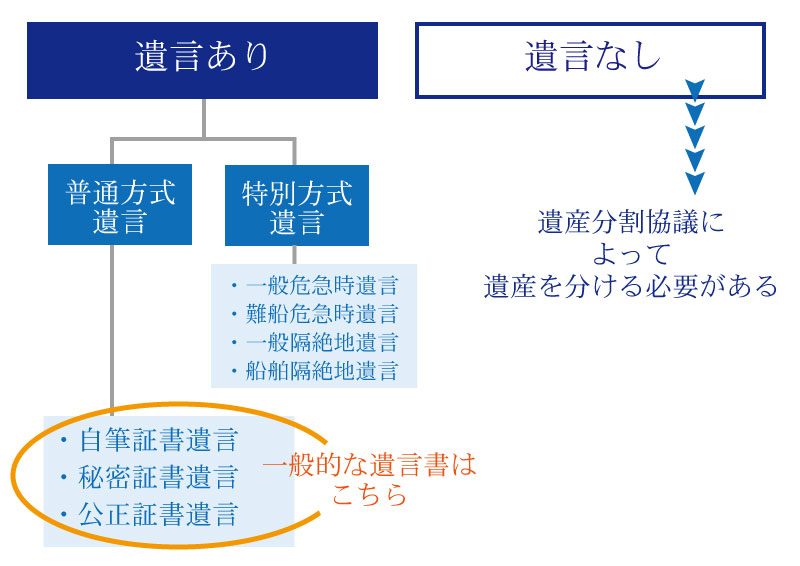

(1)遺言書の有無を確認しましょう

まずは、被相続人が遺した遺言の有無を確認する必要があります。遺言がある場合には遺言に従って遺産分割を行いますが、遺言が無い場合には、遺産分割協議という相続人同士の話合いによって遺産の分割を行う必要があります。

遺言書には種類があり、「自筆証書遺言」や「秘密証書遺言」の場合には、家庭裁判所の検認後に開封するという決まりがあります。

もし、ご自宅で遺言を発見した場合には、勝手に開封しないように注意してください。

遺言書にはどんな効力があるの?遺言書の種類と効力について

遺言書の入った封筒を勝手に開けたら相続できなくなるって本当?

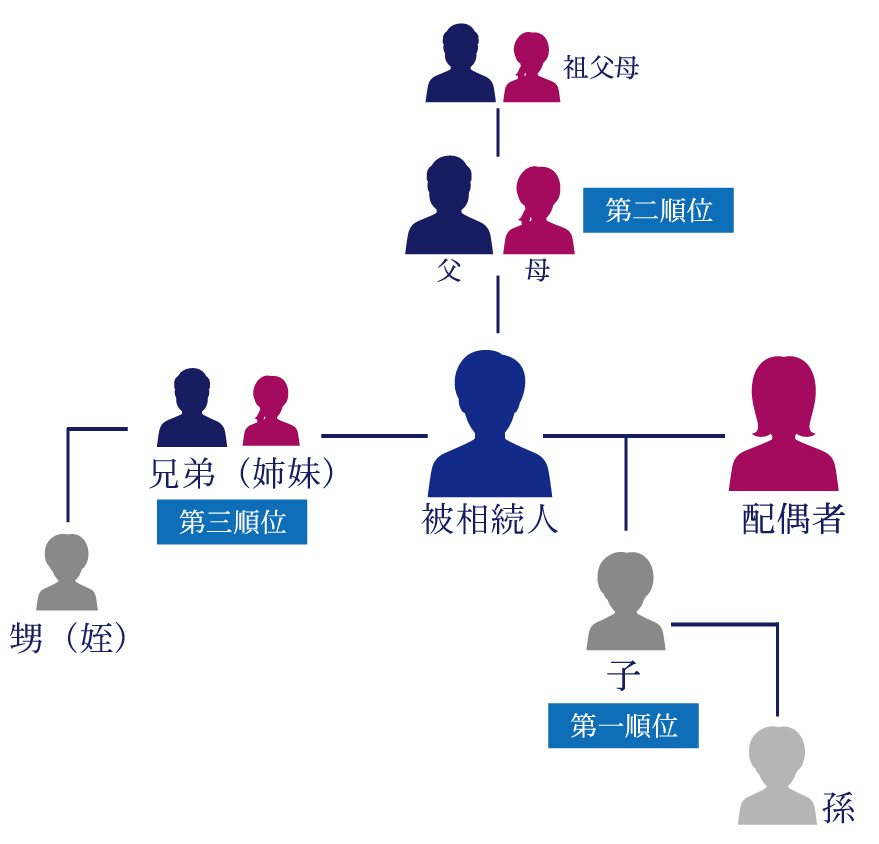

(2)相続人は誰なのかを把握しましょう

遺言の有無の確認と同時に、相続人が誰なのかを把握する必要があります。遺言が無く、遺産分割協議を行う場合には相続人全員が参加する必要がありますので、必ず相続人を把握しましょう。

相続人には順位があり、被相続人の配偶者は必ず相続人となります。配偶者以外の場合には第1順位(子)、第2順位(父母/祖父母)、第3順位(兄弟姉妹)と先順位から相続人となります。

もし、被相続人に離婚歴があり、前妻との間に子がいる場合などはその子も第1順位となりますので注意してください。

相続人は誰?相続する順位をくわしく解説!これを見れば、誰でも相続人が誰になるかがわかります。

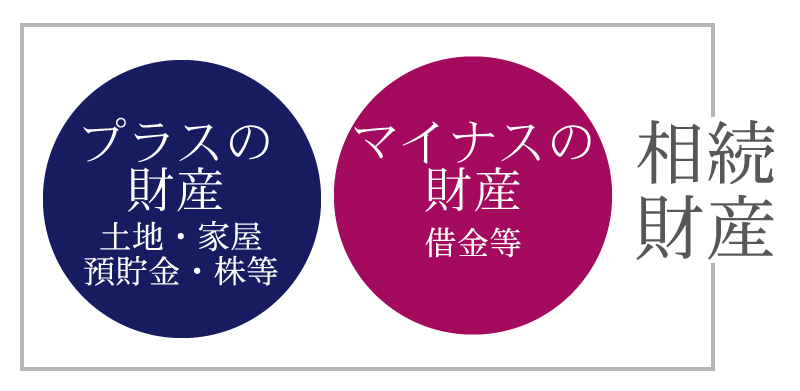

(3)遺産の調査を行いましょう

被相続人の現預貯金や不動産などのプラスの財産の他に、負債などのマイナスの財産も遺産に含まれます。漏れの無いように資産台帳などを作成し、しっかりと遺産の洗い出しを行いましょう。

3.遺産を相続する方法の確定と遺産分割協議

(1)相続方法の確定

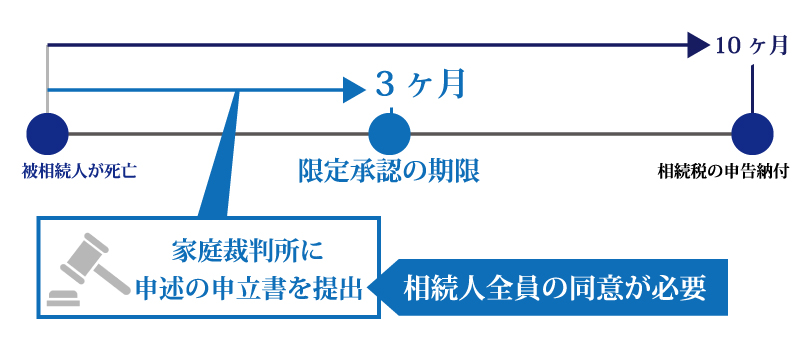

遺産の調査が終了したら、相続の方法を決める必要があります。遺産を相続する方法は「単純承認」「限定承認」「相続放棄」の3つがあります。

① 単純承認

単純承認は、プラスの財産もマイナスの財産もすべて相続することを言います。一般的な相続の方法なので、特に手続き等は必要ありません。

② 限定承認

限定承認の場合には、プラスの財産で返済できる分だけマイナスの財産を相続するという方法です。限定承認は家庭裁判所に申立を行い、相続人全員の同意を得る必要があります。

また、限定承認の申立には相続開始から3ヶ月以内という期限が決められています。

どうしても相続したい財産があるなら限定承認?限定承認の6つのポイント

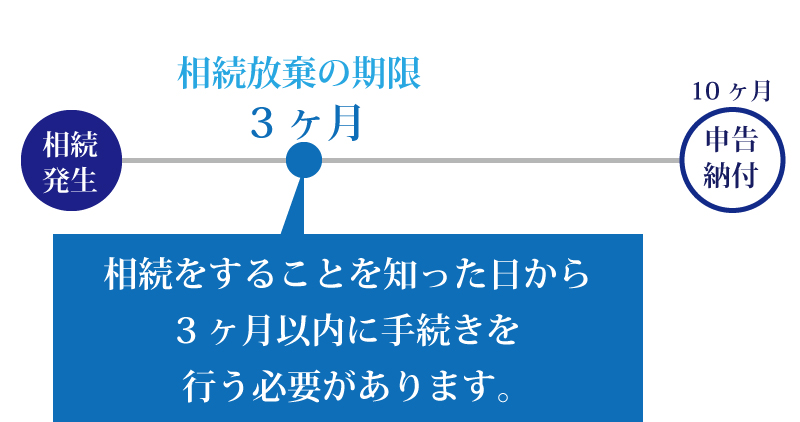

③ 相続放棄

相続放棄は、相続する権利を放棄することを言いますので、プラスの財産もマイナスの財産も相続しないこととなります。相続放棄をした人は相続とは関係ない人となるため、遺産分割協議に

参加する必要もありません。相続放棄も限定承認同様に家庭裁判所での手続きが必要です。相続放棄の期限も相続開始から3ヶ月となりますので早めに判断をする必要があります。

ちなみに、遺贈によって財産を取得した場合には、相続放棄ではなく遺贈の放棄となります。相続放棄と遺贈の放棄は全く別物となりますので注意してください。

遺贈を放棄することはできる?相続放棄との違いは?相続放棄と遺贈放棄の違いについて

限定承認や相続放棄の手続きを期限内に行わないと、単純承認と判断されてしまいます。財産の調査等を早めに行い、相続の方法を確定してください。

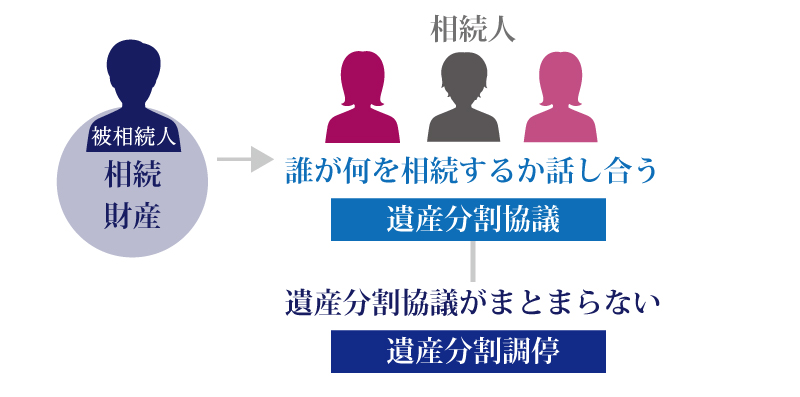

(2)遺産分割協議

遺産分割協議とは、誰がどの財産を相続するかを決めるために相続人同士が話し合うことを言います。遺産分割協議が終了したら、遺産分割協議書を作成します。遺産分割協議がまとまらない場合には、

遺産分割調停を行うことになります。もし、相続税の申告までに遺産分割が終了しなかった場合、相続税の税額控除の対象となる特例の適用を受けることが出来なくなってしまいます。そのため、万が一、相続税の申告期限までに遺産分割が終了しない場合には、「申告期限後3年以内の分割見込書」を添付して相続税の申告書の提出をします。

遺言書がある場合には、遺言書に従って遺産分割を行うため、遺産分割協議は必要ありません。

もし、相続人の中に未成年者がいる場合は、代理人を立てる必要があります。

未成年者の代理人は通常、親権者である両親が行うことが一般的ですが、相続の場合にはどちらも相続人となる可能性があり、利益相反となることが考えられます。そのため、相続の場合には特別代理人を選任する必要があります。

4.相続税申告準備

相続税の申告が必要ということになった場合には、相続税の申告をする準備を始める必要があります。相続税の申告は取得する財産が何かによって必要な申告書等が異なります。

申告書の説明を行う前に、申告に必要な書類や相続した財産の評価方法などをご紹介します。

(1)相続税を支払う必要があるかどうか確認しましょう

相続税には基礎控除(3,000万円+600万円×法定相続人の数)があります。相続財産が基礎控除内であれば相続税の申告・納付は原則、必要ありません。

まずは、相続税を支払う必要があるかどうかを確認しましょう。

また、相続税には様々な控除があります。控除の適用を受けて相続税が非課税となった場合には、相続税がゼロでも申告を行う必要がありますので注意してください。

相続税がかからない方でも相続税の申告が必要?この場合、なぜ相続税の申告が必要か?

相続税7つの控除と6つの対策!相続税対策のまとめ

(2)相続税の申告に必要な書類を集める

相続税の申告を行う際に必要になる書類は、被相続人や相続人の身分にまつわる書類から相続する財産の関する書類まで、実にたくさんあります。

まとめて取得できるものは一緒にもらってくるなど効率よく書類集めを行ってください。

(3)相続した財産の相続税評価額を理解する

土地や建物などの不動産、非上場株式などを相続した場合には、時価ではなく相続税評価額という評価額で相続税の計算を行います。評価方法の算出を正しく行わないと、相続税を払いすぎてしまったり、少なくなってしまうという可能性があります。少し難しいところではありますので、ご自身で行うことが厳しい状況であれば専門家に依頼するという方法も検討してください。

① 相続財産に土地がある場合

相続財産が不動産というのは現金と同じくらい多いケースです。そして、評価が複雑な相続財産といえるでしょう。土地の場合には、その土地の利用状況や面積などによって評価が異なります。土地の種類などに応じて、詳細を記載してある記事をまとめておきますので参考にしてください。

【被相続人の居住用や事業用の土地を相続した場合】

居住用の宅地や事業用の土地の場合、小規模宅地等の特例という制度の利用が可能となります。

小規模宅地等の特例について |

こんな場合は適用される?一軒家と二世帯だと違いはあるの?小規模宅地等の特例を状況別で確認しましょう! |

【借りている土地を相続した場合】

被相続人が借りた土地に居住用の住宅を建築していた場合、借りた土地には借地権というものが発生します。相続は被相続人の財産や権利を引き継ぐことを言いますので、この借地権も相続する必要があります。

【上記以外に考えられるケース】

広い土地を相続した、地目が雑種地となる土地を相続したというケースの場合にはそれぞれ評価方法が異なります。

広い土地とは、500㎡~1,000㎡以上あるような土地を示しています。このような土地の場合要件を満たしている場合には広大地評価という評価方法が適用されます。

広い土地を相続したら広大地評価が適用される?広大地評価の適用要件とは?

地目が雑種地となる土地とは、土地には用途によって様々な種類に区別されています。土地評価指針に該当しない土地を雑種地と言います。雑種地の評価は、その雑種地が現存する

区域が市街化区域か市街化調整区域かによって異なります。

雑種地ってなに?相続した土地が雑種地の場合の評価方法について

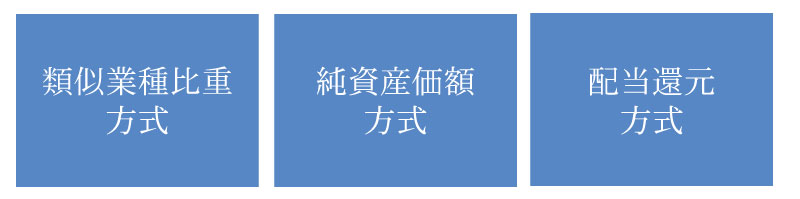

② 相続した株式が非上場株式だった場合

上場されている株式の場合には、被相続人が亡くなった日の最終価格を評価額として相続税の計算を行いますが、非上場株式の場合には、取引価格が定められていません。そのため、

非上場株式の場合には

という点から以下の3つの評価方法が定められています。

非上場株式を相続したら相続税評価額はいくら?知っておくべき3つの評価方法

(4)債務控除を理解する

相続税を計算する際には、被相続人のプラスの財産からマイナスの財産をマイナスします。

これを債務控除と言います。この債務控除の対象となる財産は、被相続人の負債の他に葬式費用などが含まれます。債務控除を行った後に算出された金額が相続税の課税対象価額となります。

債務控除を行わないと相続税が高くなる!債務控除とは何か?

葬式費用の中には、相続税を安くできる費用とできない費用がある?

債務控除は相続人または包括受遺者のみが適用されます。相続人ではない人や受遺者でも特定受遺者の場合には債務控除はできません。また、被相続人の医療費や債務、葬式費用でも債務控除の対象となないものがありますので、注意してください。

債務控除ができない場合もある!債務控除が適用されないケースとは

こんな場合はどうなるの?被相続人の連帯保証や医療費の債務控除について

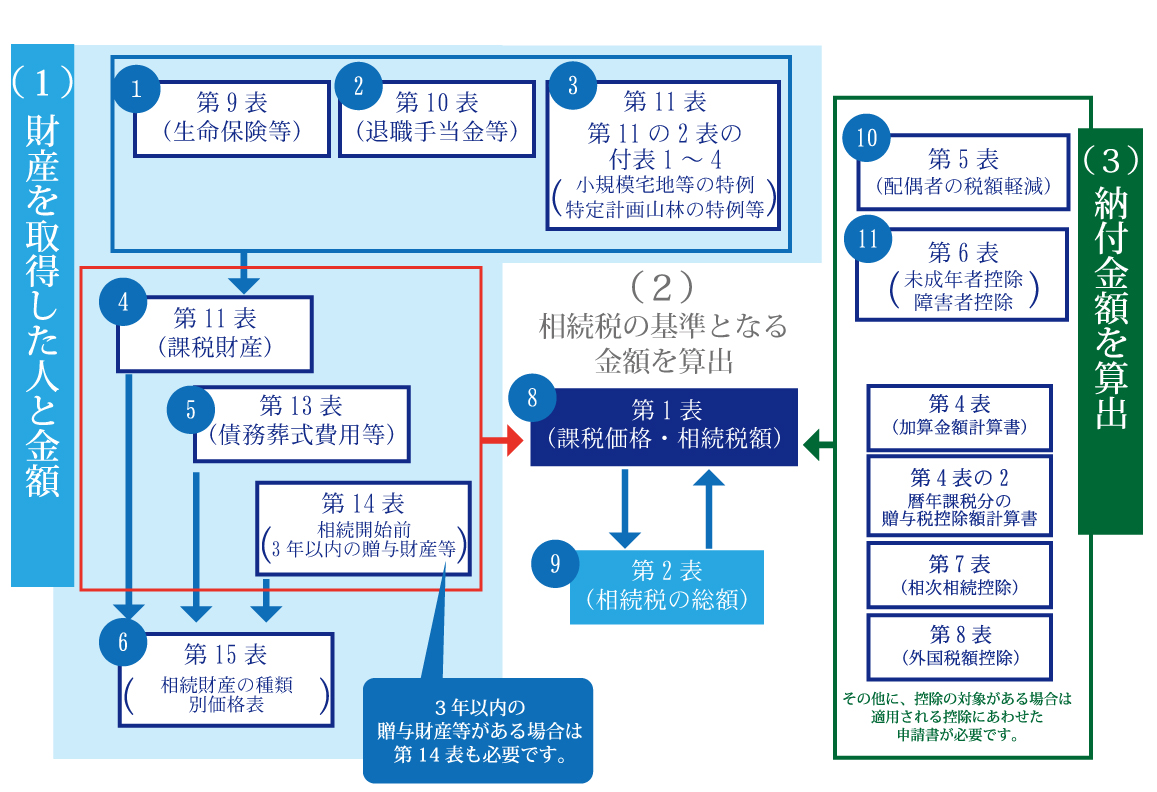

5.相続税の申告書の作成

集めた資料などを基に相続税の申告書を作成します。相続税の申告書は相続する財産や適用される控除の内容によって、必要な書類が異なります。

状況別に必要な申告書をまとめてご紹介します。

*申告書は国税庁HPを引用しています。平成29年度申告用となりますので最新の情報は国税庁HPで確認してください。

(1)相続税の申告を行う際に必ず必要な申告書

相続税申告書第1表

相続税申告書第1表(続)

相続税申告書第1表控用

相続税申告書第1表(続)控用

相続税申告書第1表の付表1

相続税申告書第2表

相続税申告書第11表

相続税申告書第11の2表

相続税申告書第13表

相続税申告書第15表

相続税申告書第15表(続)

相続税申告書第15表控用

相続税申告書第15表(続)控用

(2)相続人に農業を行っている人がいる場合に提出する申告書

(3)相続人に配偶者がいる場合に提出する申告書

【相続税の配偶者控除について】 |

(4)相続人に未成年者や障害者がいる場合に提出する申告書

【相続税の未成年者控除/障害者控除について】 |

(5)相続が続いた場合に提出する申告書

【相次相続について】 |

(6)海外にある財産を相続した場合や農地等の納税猶予を受ける場合に提出する申告書

【海外にある財産を相続した場合について】海外と日本に財産がある場合、相続税はどうなるの?外国税控除を知らないと 相続税が2重になるの? 【農地の納税猶予を受ける場合について】 |

(7)生命保険や死亡退職金を相続する場合に提出する申告書

相続税申告書第9表(生命保険)

相続税申告書第10表(死亡退職金)

【生命保険や死亡退職金などみなし相続財産について】 |

(8)小規模宅地等の特例の適用を受ける場合に提出する申告書

相続税申告書第11・11の2表の付表1

相続税申告書第11・11の2表の付表1(続)

相続税申告書第11・11の2表の付表1控用

相続税申告書第11・11の2表の付表1(続)控用

相続税申告書第11・11の2表の付表1(別表)

相続税申告書第11・11の2表の付表2

【小規模宅地等の特例について】80%の評価減で相続対策可能に!?小規模宅地等の特例の6つのポイントとは |

(9)贈与を受けた人が提出する申告書

相続税申告書第4表

相続税申告書第4表の2

相続税の申告書第14表

【生前贈与加算について】 |

上記の他にも状況によっては提出が必要となる申告書があります。全ての申告書を確認したい場合には、国税庁HPをご覧ください。

6.相続税の申告と納税

必要な書類を集めて、申告書を作成したら申告書を提出し相続税を納めます。相続税の申告と納税には期限があります。

期限内に申告を行い、原則現金一括で納付する必要があります。

(1)相続税の申告と納税を行う場所

相続税の申告と納税を行う場所は、被相続人の住所地を管轄する税務署です。国税庁HPより税務署を調べることが出来ます。

(2)相続税を一括で納付出来ない場合は?

相続税の納付は現金一括が原則です。もし現金一括が厳しいという場合には、延納や物納という方法があります。

相続税を現金で払えない場合はどうすればよいの? 対処法をご紹介

延納や物納は相続税の申告期限と同様に10ヶ月以内に手続きを行う必要があります。また、要件などを満たしている必要があるため、簡単に延納や物納にすることができるという訳ではあります。

相続税の納税のために納税資金をしっかりと準備しておくようにしましょう。

(3)申告期限を過ぎてしまった場合

相続税の申告期限が過ぎてしまうと、追徴課税という罰金のようなものが発生します。この追徴課税は、申告額が少なかった場合にも適用されます。

相続税+追徴課税とプラスで税金を収める必要が出てきてしまうので、期限内に申告・納税を行ってください。

7.相続税申告後

相続税の申告・納付が終了したら終わりという訳ではありません。提出した申告書は税務署内でしっかりと調査が行われます。もし、申告書に間違いあり納税額が足りないということになれば、先にもご説明したような追徴課税を支払う必要も出てきます。

また、税務調査の対象になるというケースも考えられます。税務調査は必ずしも問題がある場合に対象となるという訳ではありません。もし、対象になった場合にはしっかりと応じてください。

まとめ

ここまで、相続発生から相続税申告後までをご紹介しました。読んでいるうちにこれは大変だと思われた方も多いと思います。

相続税の申告で最も大変な部分は、相続する財産を評価するということと、書類を集めて申告書を作成するという部分になるでしょう。相続人が複数いる場合には、集める書類も莫大な枚数となります。

相続する財産が現金のみ、相続人も配偶者と子だけという場合にはご自身で申告・納税まで進めることも、さほど難しいことでは無いと思います。

しかし、状況によっては専門家に依頼するという方法も選択肢として持っていても良いかと思います。専門家に依頼する場合には、相続に詳しい税理士にお願いしてください。

相続税の申告は自分でできる? 税理士にお願いする? 税理士を選ぶポイント3つ

ネットに騙されないで!本物の相続専門の税理士を選ぶための3つのポイント

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続税編