相続税の時効は5年?6年?7年?

1. 相続税の時効とは

時効とは、ある事実状態が一定期間継続した場合においてその権利の取得、喪失という効果を認める法律上の制度をいいます。

噛み砕いて説明すると、

お金を貸して特に返済もなく、

連絡もなく、

貸した方からも返済請求もせず、

10年間経過してしまった場合には、お金を返してもらえる権利が消滅してしまいます。

これが「時効」です。

お金を貸している人も返してもらえるという権利の上にあぐらをかいて返済してもらう努力をしなければ、法律上保護しませんよ、というのが時効の趣旨となります。

ちなみに、時効には「中断」という考え方があり、時効の期間に催告した場合や借りている人が借金を認めた場合などは、時効が「中断」します。「中断」というと時効がストップすると考えてしまいがちですが、法律上、「中断」はリセットされると考えます。

すなわち、10年の時効で7年目に時効が中断した場合、次の時効がカウントされる場合には、時効まで後3年と考えるのではなく、そこからまた10年でカウントします。

2. 税金にも時効はあるの?

税金についても時効はあります。

ちょっと専門的になってしまいますが、正確には時効ではなく除斥期間といいます。

除斥期間も考え方は時効と同じで、税務署が税金の申告期限から一定期間、納税者に税金の請求をしなければ、納税者は納税する義務を免れるというものです。

なお、時効と除斥期間の大きな違いは、除斥期間には上記1で説明した「中断」がないことです。

税金の除斥期間は、国税通則法という法律に定められていて原則5年になります。

すなわち、5年間、税務署から何も言われなければ税金を払わなくてもよいのです。

3. 相続税の除斥期間は?

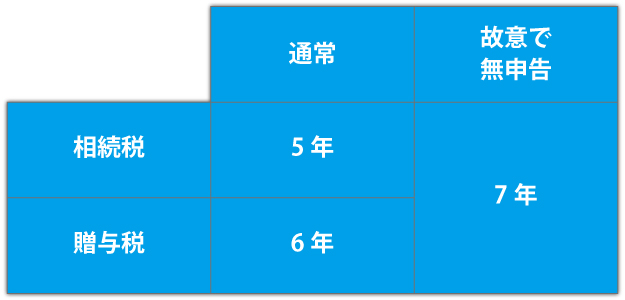

相続税の除斥期間も原則5年となります。

いつから5年かというと、法定申告期限から5年です。相続税の法定申告期限は亡くなった日から10ヶ月なので、相続税は、被相続人が亡くなった日から5年10ヶ月経過すると納める義務がなくなります。

なお、全ての相続税案件の除籍期間が5年というわけではありません。

相続税の申告義務があることを知っていて故意に無申告だった悪質なケースの場合、相続税の除斥期間は7年となりますので注意が必要です。

ちなみに、相続税と深い関わりをもつ贈与税の除斥期間は5年ではなく、6年となります。

なお、贈与税についても故意で無申告だった悪質な場合には6年でなく7年となりますので注意して下さい。

また、贈与税の場合には、そもそも贈与が成立していないと6年や7年という期間は関係ありません。

例えば、祖父が10年前に孫名義の預金を作ったが、孫がその預金の存在を知らなかった場合には贈与が成立していませんので、そもそも贈与税の納税義務もありません。

その孫名義の預金は祖父の財産となるわけです。

10年経っているから贈与税の除斥期間が過ぎて税金を納めずに済んでラッキー、とはなりませんのでご注意を!

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続税編