相続人が未成年の場合の注意点と未成年者控除について

未成年者が相続人となってしまった場合、相続税を減額する「未成年者控除」というものがあります。

なぜ、未成年者が相続すると控除の対象となるのでしょうか?また、控除額はいくらになるのでしょうか?

今回は、未成年者控除や未成年者が相続する場合の注意点についてご説明します。

この記事の目次

1.未成年者が控除される理由

未成年者控除は、未成年の相続人が成人になるまでの教育費など養育のためのお金を考え、相続税の負担を少なくするという特例です。障害者控除と同様の仕組みで、相続税額から一定の金額を控除されます。

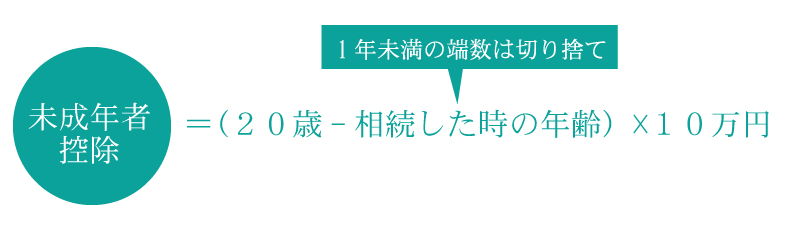

2.未成年者控除の控除額

未成年者控除の控除額は未成年の相続人が何歳で相続したかによって変わってきます。

算出式は以下の通りです。

例えば、相続人が7歳4か月だった場合の控除額は(20歳-7歳)×10万円=130万円となります。

130万円が相続税額から差し引かれる金額となります。

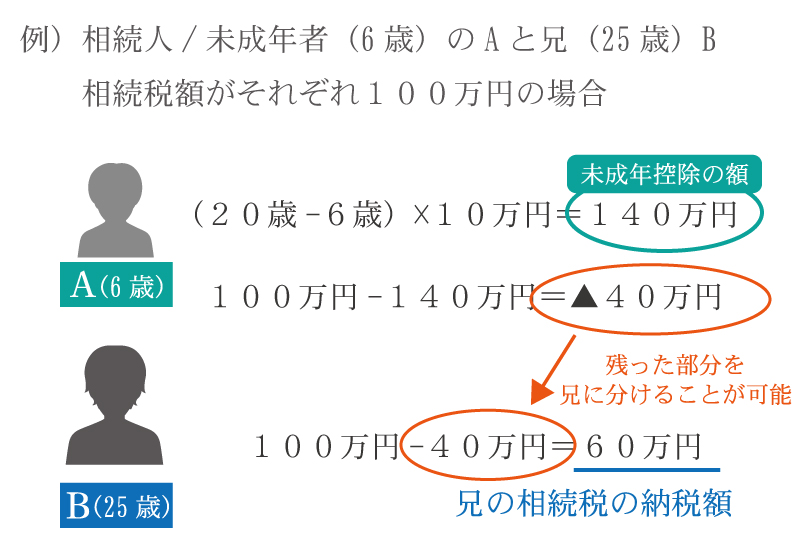

3.余った控除額は扶養義務者に分けられる

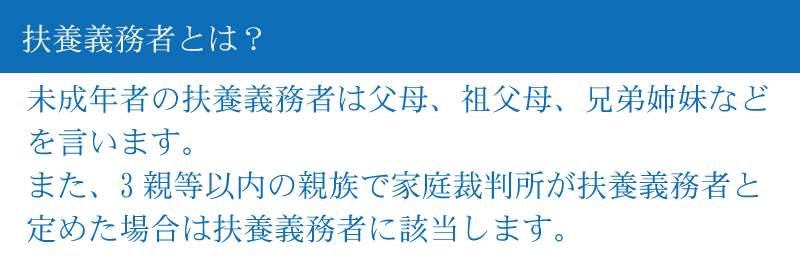

障害者控除と同様に、余った未成年者控除額は他の相続人に分けることが出来ます。分けることができる相続人は扶養義務者であることがポイントです。

それでも余った場合には次の相続に残しておくことも可能です。

4.未成年控除の適用要件とは

未成年者控除の適用を受けるためには、国税庁が定める以下の要件を満たしている必要があります。

(1)取得した財産は相続または遺贈によるものであること

相続税の未成年控除ですから、取得した財産は相続または遺贈でなければなりません。遺贈とは遺言により、財産を取得することを言います。

(2)財産を取得する未成年者が法定相続人であること

相続または遺贈で財産を取得する未成年者が法定相続人であることが要件となります。遺贈による取得でも法定相続人でなければ未成年者控除は適用されません。

(3)財産を取得した時点で20歳未満であること

未成年者控除において、未成年の定義は20歳未満であることです。財産を取得した時点で20歳未満であれば未成年者控除の適用となります。

未成年者控除の計算では1年未満は切り捨てますので、20歳になる年だったとしても、誕生日を迎えていなければ未成年者控除は適用できます。

(4)財産を取得した時に日本国内に住所があること

相続や遺贈により財産を取得した時点で日本国内に住所がある人が対象となります(一時居住でかつ、被相続人が一時居住被相続人または非居住被相続人である場合を除く)。

平成29年3月31日以前の相続や遺贈による財産の取得の場合には、日本国内に住所がない場合でも以下の要件どちらかに当てはまる場合には適用されます。

- ・日本国籍を持っている人で、本人または被相続人が相続開始5年以内に日本国内に住所がある場合

- ・日本国籍を持っていない人で、相続や遺贈により財産を取得した時点で被相続人が日本国内がある場合

5.未成年者が相続する場合の注意点とは

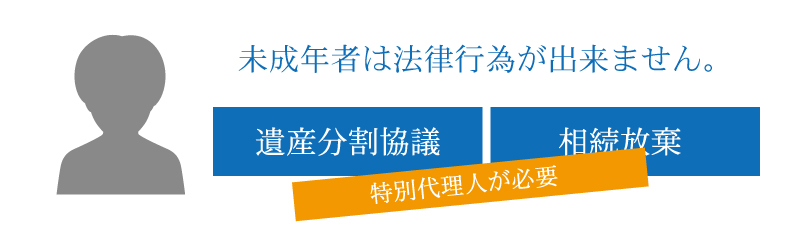

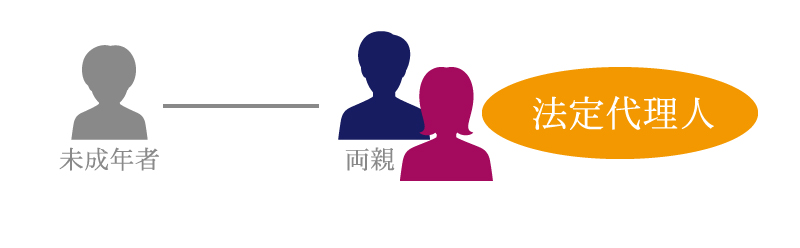

未成年者は原則として法律行為を行うことが出来ません。相続における遺産分割も法律行為の一つとされています。未成年者が遺産分割を行う場合には、代理人を立てる必要があります。

この代理人は「法定代理人」と「特別代理人」があり、遺産分割においては「特別代理人」を選任してもらう必要があります。

なぜ法定代理人ではダメなのか

法定代理人とは基本には親を指します。しかし、相続の場合は法定代理人も相続人である場合がほとんどであることから、平等な遺産分割が行えない可能性が出てきてしまうのです。

そのため、法定代理人ではなく、家庭裁判所が選任する「特別代理人」である必要があります。

特別代理人選任の流れ

特別代理人は家庭裁判所によって選任されます。

未成年者の相続人の親権者や利害関係のある人が家庭裁判所に特別代理人の申し立てを行います。申立てを行う際には、候補者を立てて置く必要があります。申立てを行う家庭裁判所は、未成年者の相続人の住所地を管轄する家庭裁判所となります。

特別代理人になるための特別な資格等はありませんが、利害関係のない人を選ぶようにしましょう。

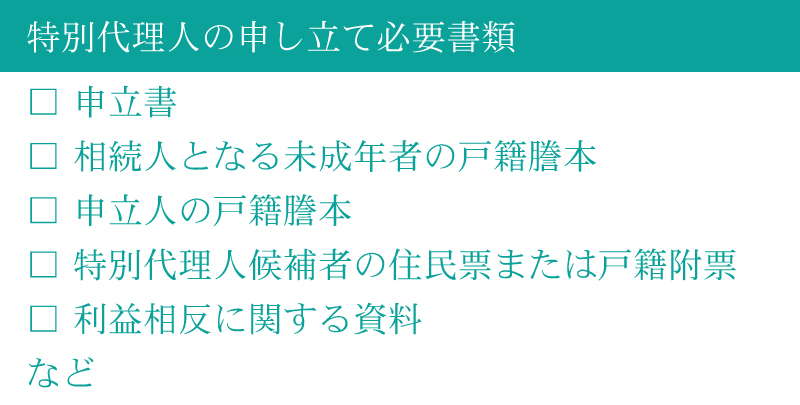

特別代理人の申し立てに必要な書類は以下の通りです。

相続放棄も特別代理人が行う

未成年者が相続を放棄する場合にも、特別代理人によって手続きを行う必要があります。

まとめ

未成年者控除と未成年者の相続の注意点をご紹介しました。

相続人に未成年者がいる場合、遺産分割や相続放棄などを行う場合は特別代理人が必要となります。特別代理人は相続に関係のない人である必要がありますので、注意してくださいね。

未成年者が遺産を相続する場合には、未成年者控除も適用されます。相続税申告書第6表を用いて算出し、申告を行うようにしましょう。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続法務編