みなし相続財産とは?相続財産ではないのに相続税が課税される!?

財産を所有している方が亡くなり、その方の財産を引き継ぐことを相続と言います。つまり、亡くなった方がもともと所有している財産が相続財産となるわけです。しかし、この相続財産は「税法」と「民法」で範囲に違いがあります。そのため、民法では相続財産とはならないけれど、税法では相続財産となるものがあります。それらをみなし相続財産といいます。今回はみなし相続財産について詳しくご説明します。

この記事の目次

1.みなし相続財産とは~「民法」と「税法」における相続財産の扱いの違い

最初にご説明したように、相続財産は「民法」と「税法」でその判断が異なります。

民法は相続する人たちがなるべく公平に相続財産を分けることができるようにという点を重視しているため、遺言や遺産分割協議の対象となる財産を相続財産と位置づけています。そのため、生命保険や死亡退職金などは相続財産には含まれません。

しかし、「税法」は相続税申告の際に記載する財産を相続財産としています。そのため、生命保険や死亡退職金なども被相続人が死亡したことにより発生した財産ということで相続財産とします。

このように、民法上は相続財産に該当しないけれど税法上では相続財産となる財産を「みなし相続財産」といいます。

2.みなし相続財産と判断されるもの

生命保険

①受け取った死亡保険金

生命保険は契約の仕方により課税される税金の種類が異なります。被相続人(亡くなった人)が契約者で被保険者、相続人が受取人という形の場合には相続税の対象となります。

受け取る保険金は被相続人が元々持っていた財産というわけではなく、被相続人が亡くなった事によって相続人が受け取る財産であるため、みなし相続財産となるわけです。

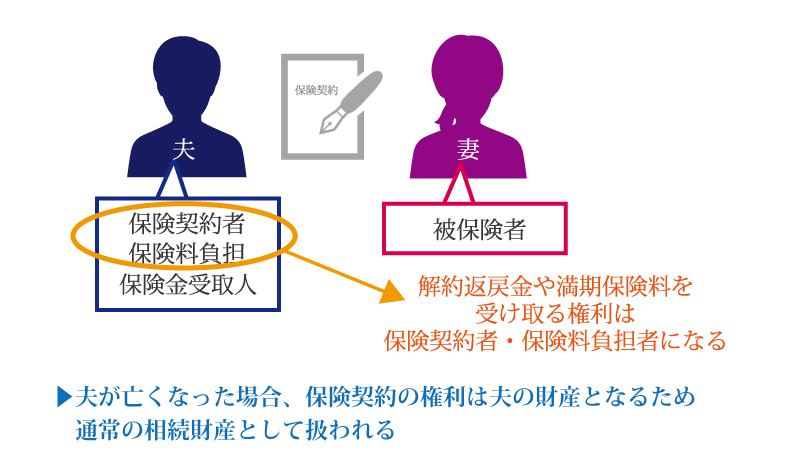

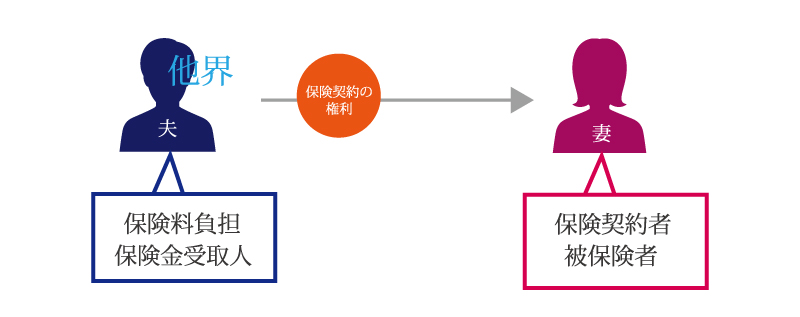

②生命保険契約に関する権利

①のように、被相続人が被保険者である生命保険はみなし相続財産であるということはなんとなくご理解いただけるかと思います。

しかし、「被相続人が受取人」となっている生命保険に関しても、契約の仕方によってみなし相続財産となります。被相続人が保険料の負担者かつ保険金の受取人、相続人が保険の契約者かつ被保険者の場合はみなし相続財産となります。

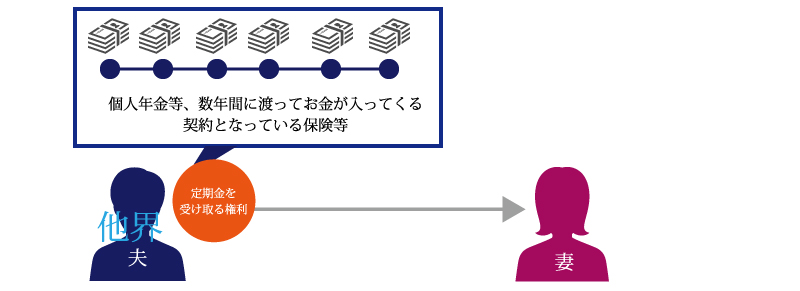

定期金

定期金とは、個人年金などの年金保険や収入保証がついた保険など数年間に渡って入ってくるお金のことです。被相続人が契約している定期金がある場合、その定期金を受け取る権利もみなし相続財産となります。

退職金

死亡退職金がみなし相続財産と判断されるかどうかは「死亡後3年以内」に金額が確定しているかどうかがポイントとなります。死亡後3年以内に支給額の確定した死亡退職金はみなし相続財産となります。功労金もみなし相続財産に含まれます。

【弔慰金について】

弔慰金は本来、遺族に支払われるため死亡退職金とは別な扱いとなります。ただし、相続税においては死亡退職金として扱われることがありますので注意してください。

上記の金額を越える部分に関しては死亡退職金と判断されます。

例えば、月収30万円の方が業務と関係なく亡くなり、弔慰金として300万円を遺族が貰った場合、30万円×6ヶ月=180万円となり、300万円のうち120万円(300万円-180万円)は死亡退職金として扱われるということになります。

2.贈与に関わるみなし相続財産

相続前3年以内に被相続人から贈与された財産もみなし相続財産と判断され、生前贈与分に相続税が課税されます。

相続前3年以内の贈与に関しては、かけこみ贈与の対策として相続財産として考えられるという決まりがあります。しかし、贈与税の申告を行っている場合は控除の対象となります。

また、遺言により信託受益権や低額譲受、債務免除などを遺贈された場合もみなし相続財産となります。

3.みなし相続財産は相続放棄できない

みなし相続財産は通常の相続財産とは異なり、受け取った人の固有の財産という位置づけになります。しかし、被相続人が亡くなった事により被相続人が受けるはずだった利益等の権利を他の人が受け継ぐということにより相続税の課税対象となります。

そのため、通常の相続財産に対しての相続放棄を行っていても、みなし相続財産に該当する権利等を受け継ぐ場合には遺贈という判断になり相続税の課税対象となります。

4.みなし相続財産は遺産分割協議の対象外

相続放棄ができないという理由とほぼ同様ですが、みなし相続財産に該当する権利等は受け取る人の固有の財産になるため、誰が相続するかは決まっています。そのため、遺産分割協議の対象にはなりません。

5.みなし相続財産の非課税枠

みなし相続財産である「生命保険(死亡保険金)」と「死亡退職金」には相続税の非課税枠が設けられています。

みなし相続財産は被相続人固有の財産ではないにも関わらず相続税の課税対象となってしまう財産ですが、上記の非課税枠を利用することで相続税の節税をすることが可能です。

ただし、生命保険(死亡保険)のように、保険金を受け取る場合には非課税枠が設定されていますが、生命保険契約に関する権利のように解約返戻金や満期保険金等を受け取る権利には非課税枠は設定されていません。

まとめ

今回はみなし相続財産についてまとめてみました。みなし相続財産とは、被相続人がもともと持っていた財産というよりも、被相続人が亡くなった事により受け取る金銭や被相続人が亡くなった事による権利の異動などを言います。生命保険契約に関する権利など、うっかり相続税の課税対象であることを忘れてしまいがちな物もありますので、相続が発生した際にはしっかりとみなし相続財産についても調査をおこなってくださいね。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続税編