相続税は10か月以内に納めないとペナルティ?追徴課税の全知識

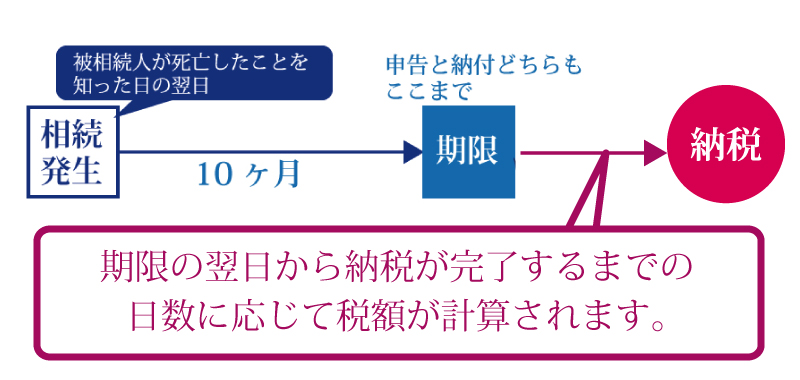

相続税に限らず、税金を然るべき期限までに納めないと「延滞税」という名の罰金や「差し押さえ」という罰則を受ける場合があります。延滞税は別名:追徴課税(ついちょうかぜい)とも言われていますが、相続税でも同様に期限までに納めないと追徴課税がなされます。

追徴課税の場合、相続税を滞納した翌日から日割りで課税されるので注意が必要です。ここでは、相続税の追徴課税について必要な全知識をわかりやすく解説します。

この記事の目次

1.相続税の追徴課税とは? / いくらから相続税が発生する?

冒頭で少し触れましたが、追徴課税は税金を正しく期限までに納めれば行われません。しかし、税金を「期限までに納めなかった」「申告額を少なめにした」など正しくない納付をした場合、元の支払わなければいけない税金に加え、罰則の意味での追加の税金(支払い)が課せられてしまうのです。

いくらの相続をしたら相続税がかかるのか?についても、追徴課税について勉強する前に軽くおさらいしてみたいと思います。

相続税がかかってくるのは、相続する金額から基礎控除分を差し引いた額からになります。相続税を始めとした税金には、税金を払う人の基本的な生活を支えるという目的から、自分の所得から一定の金額を差し引いてから計算できるという我々に嬉しい仕組みがあります。

相続税の基礎控除の計算式は、以下となります。

この計算で出された相続額に対し、国税庁は税金額を計算しています。ちなみに当たり前のことですが、追徴課税とは、その名の通り「追って」「徴される(とり立てられる)」「課せられる」税金のことを指すため、当たり前ですが「追徴課税」という名前の税金はありません。相続税の追徴課税には以下の4種類があります。

2.相続税の追徴課税:その①期限までに納付しなかった場合の「延滞税」

延滞税は、「相続人が被相続人(死亡した人)の死亡を知った日」から10か月以内に相続税を納めない時に課せられる税金です。

①延滞税の計算方法とは?

実際の延滞税はいくらなのでしょうか?相続税の納期限の翌日から2か月以内に納付しない場合は、年7.3%と前年の11月30日の公定歩合+4%のうちいずれか低い方となります。

(1)年 7.3 %とは実際どのくらいの額?

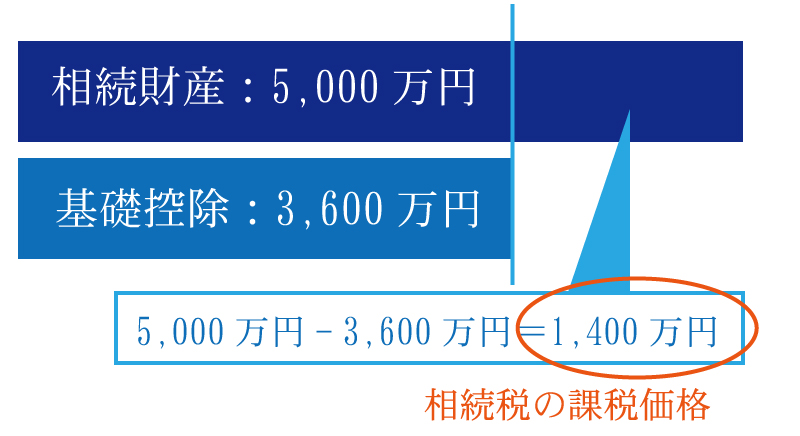

例えば、5,000万円の相続をして期限までに納付せず1か月遅れで納付した場合の延滞税を計算してみましょう。

5,000万円の相続をした場合、相続人が1名だったと仮定すると、基礎控除は3,600万円となります。5,000万円-3,600万円=1,400万円が課税遺産総額となります。課税遺産総額に税率をかけて相続税を算出します。

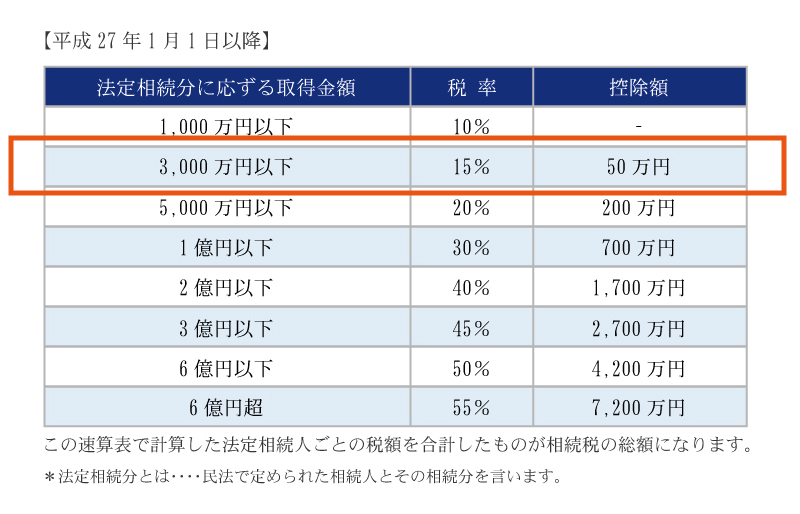

これより、計算式についてご説明します。以下の図を見て下さい。課税対象額が1,400万円の場合の相続税の税率は15%です。

196万円からさらに税率別控除額である50万円を以下のように引くことができます。

そして、この146万円に延滞税の年率7.3%をかけてみます。

5千万円を相続人一人が相続した場合に1か月滞納した場合の延滞税は、8,760円でした。大金を相続できたので、「8千円くらいいいか!」と大きいい気持ちになるかもしれませんが、その8千円があれば1度くらい美味しい食事に行けますよね!また、この金額は滞納期間が1か月ではなく1年や2年であった場合は、額はもっともっと膨らみます。

また補足ですが、冒頭で、追徴課税は滞納した翌日から日割りで課税されるとお伝えしました。しかし、正しくは法定納期限から日割りで課税されるという言葉の表現となります。

法定納期限とは?

法定申告期限と同一の意味で、法律で規定されている税金を納める締め切りを指します。原則として納税の告知の書面に法定納期限が記載されており、自主的にその期限までに税を納めなくてはいけません。

(2)前年の11月30日の公定歩合+4%って何のこと?

公定歩合(こうていぶあい)とは、日本銀行が他銀行にお金を貸し出す時の金利です。ちなみに、現在(2017年7月)の公定歩合は、0.30%と発表されています。相続税の延滞税を計算するもう1つの方法として、この公定歩合の%に4%をプラスした年利が使われます。

②きちんと申告したのに延滞税がかかったケース

相続税の申告をしたのに、滞納税がかかるケースもあります。何故かというと、申告して終わりではないからです。相続税を納めるには、まず相続税の申告をします、申告後に税務局は半年~2年以内で税務調査を行っています。

この調査で申告の間違いや申告漏れを指摘されたのに無視をしていると、延滞税の対象となります。

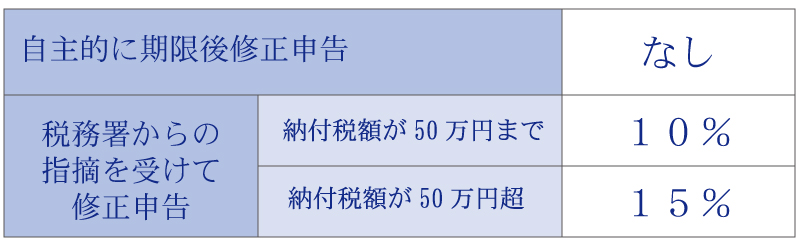

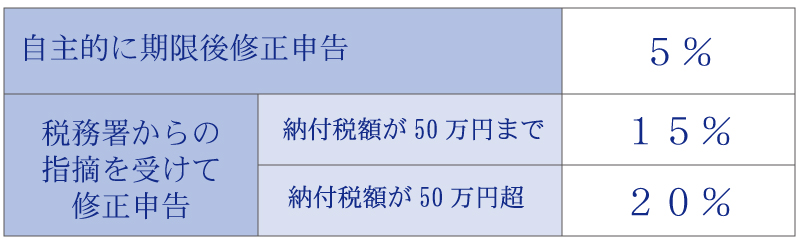

3.相続税の追徴課税:その②過少申告加算税

相続した額を、正当な理由なく少なく申告すると過小申告加算税が課せられます。

相続税の申告額が本来の額よりも小さかったということが判明すると、正しい申告額に修正する必要があります。その結果、以下のような年率の過小申告加算税が課せられます。

【過小申告加算税の年率】

4.相続税の追徴課税:その③無申告加算税

そもそも、相続税の申告自体をしなかった場合は、以下の年率の無申告加算税が課せられます。税務署から指摘され本来納めるべき税額と50万円以上の差額が出る場合、その差額に対して20%の課税が追加でされます。

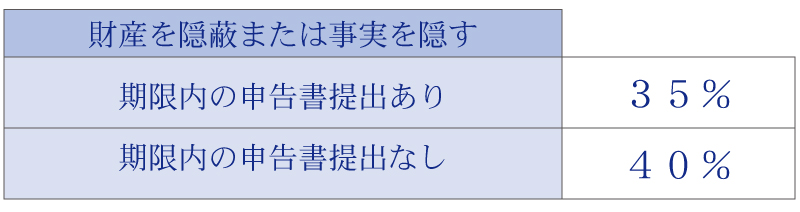

5.相続税の追徴課税:その④重加算税

これは、一言で言うと「ワザと財産を隠した」場合の罰則税です。この場合の課税率が一番高く、以下のようになっています。

度々、ニュースでも相続財産の評価額を下げる工作をしたなどの遺産隠しなどのケースが取り上げられています。

6.特例や控除を利用したら相続税がゼロでも申告が必要!

『小規模宅地等の特例』や『相続税の配偶者控除』の制度を利用して相続税がゼロとなった場合でも、申告する必要があるのはご存じですか?

『小規模宅地等の特例』や『相続税の配偶者控除』を利用し、遺産額が基礎控除以下の場合は申告する必要があるので気を付けましょう。

7.相続税の申告が遅れたら期限後申告書を書きましょう

そうはいっても、相続税の申告が間に合わなかった!このままスルーしちゃう?なんて考えは危険ですので、やめましょう。速やかに被相続人(亡くなった方)が住んでいた住所の管轄の税務署へ期限後申告書を提出してください。

詳細は、以下当サイトの過去記事を是非ご参照ください。

8.税務調査は絶対!相続税の追徴課税の仕組みはWで徴収される

当たり前と言えば当たり前なのです、相続税の滞納をした場合、元の支払わなければいけない税金プラス金利という形でWの税金を支払う形になります。

筆者の経験でもあるのですが、とある企業で働いていた際に、突然税務局の調査として調査員が入ったことがあります。理由は、代表者が法人税を払っていなかったという疑いからです。こんな小さな会社にも来るのか、と非常に驚いた記憶があります。

こうならないためにも、相続することになった暁には早め早めに専門家に相談することをお勧めします。

まとめ

いかがでしたか?相続税の追徴課税は、重加算税の場合などはカードのリボ払いなどと比較できないほど金利が高く、絶対に逃れられないものです。わざと課税を免れるために財産を隠すのはもっての他ですが、相続税の申告を素人がして間違ってしまった場合も課税されるので慎重に行わなければなりません。

相続税の申告に自信がない方は、是非社会保険労務士や税理士に相談をしましょう。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続税編