遺贈を放棄することはできる?相続放棄との違いは?相続放棄と遺贈放棄の違いについて

財産を所有している人が亡くなり、その財産を受け継ぐことを相続といい、財産を所有している人が遺した遺言によって、財産を取得することを遺贈と言います。

もし、相続する予定の財産に多額の負債がある場合、相続人は相続する権利を放棄することが出来ます。また、遺産相続にはトラブルがつきものです。そのトラブルを回避するために

相続放棄を選択するという場合もあります。では、遺贈によって財産を取得することになった場合、遺言に記された内容を放棄することは出来るのでしょうか?

この記事の目次

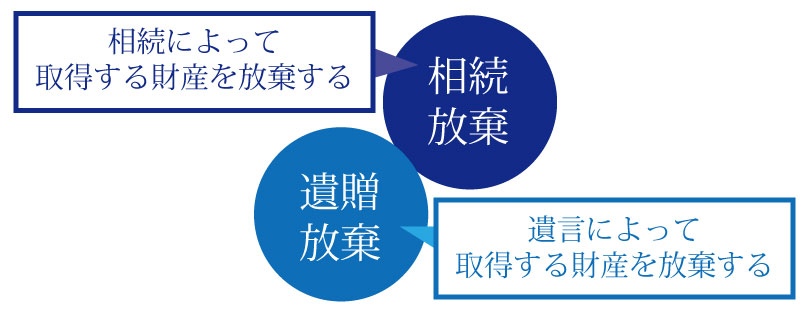

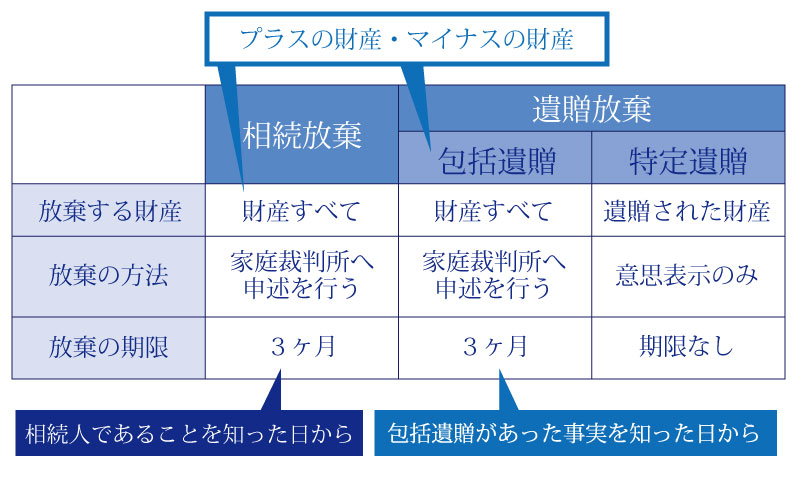

1.相続放棄と遺贈放棄

相続放棄は相続によって取得する予定となっている財産を放棄することを言います。一方、遺贈放棄は遺言によって財産を取得することになった人がその遺贈を放棄することになります。

放棄する財産が「相続」によって取得する財産なのか、「遺贈」によって取得する財産なのかという点が大きな違いとまります。

相続放棄についての詳細を確認したい!という方は以下をご確認ください。

2.遺贈の放棄の方法

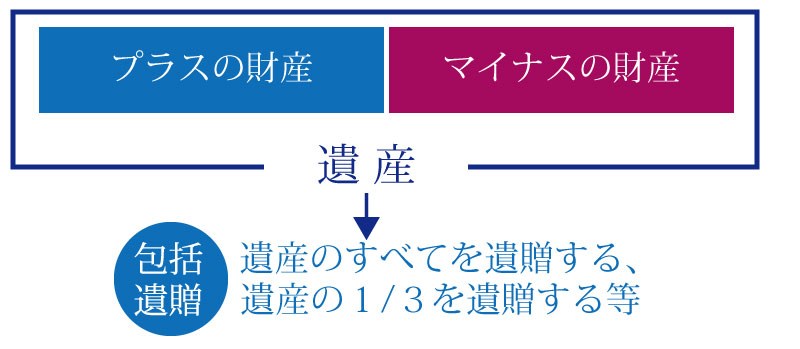

遺贈には、包括遺贈と特定遺贈の2つのケースが考えられます。遺贈の放棄は、包括遺贈と特定遺贈で放棄の方法が異なります。

(1)包括遺贈の放棄

包括遺贈とは、遺産の○分の○というような割合によって定められています。そのため、プラスの財産もマイナスの財産もどちらも受け取る必要があります。

相続で言うところの単純承認のような形です。プラスもマイナスも受け取るということは、当然、負債なども受け取ることになります。

そのため、包括遺贈の場合には遺贈の放棄も検討する必要があります。

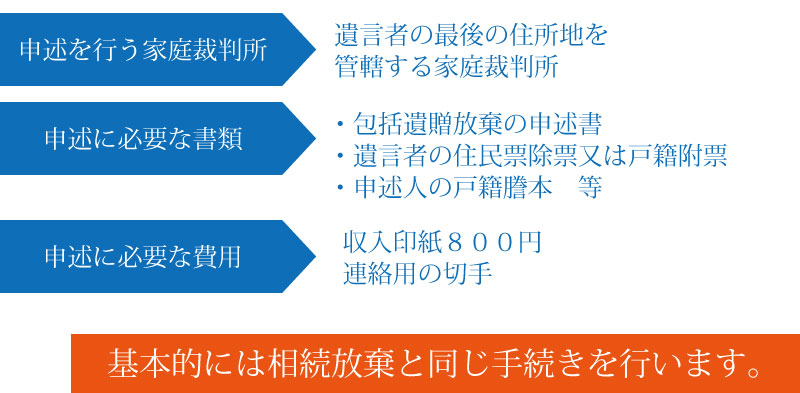

① 放棄の方法

包括遺贈の放棄を行うためには、相続放棄同様に家庭裁判所に申述を行う必要があります。

家庭裁判所にて申述が認められると、証明書が郵送されます。

② 放棄の期限

包括遺贈の放棄を行う場合には、相続放棄同様に期限があります。

3ヶ月以内に包括遺贈の放棄の申述を行う必要があります。包括遺贈の放棄を行った場合、プラスの財産、マイナスの財産、どちらも受け取る権利が無くなります。

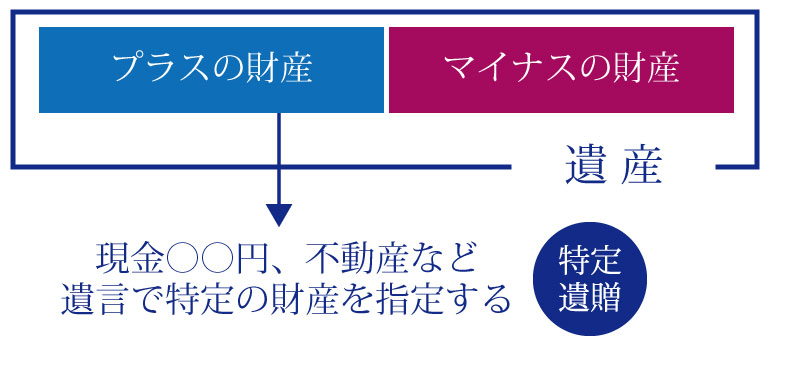

(2)特定遺贈の放棄

特定遺贈とは、遺産の指定がされているケースを言います。現金○○○万円や指定された不動産のみを受け取ることが出来ます。特定遺贈の場合には、負債などのマイナスの財産を

受け取るということはありません。そのため、特定遺贈の放棄は包括遺贈の放棄よりも手続きが簡単です。

① 放棄の方法

特定遺贈の放棄の場合には、家庭裁判所への申述は必要ありません。遺言執行者や他の相続人に対して、遺贈の放棄をするということを伝えればOKです。

口頭で意思表示する形でも問題はありませんが、トラブル回避のためにも内容証明郵便などを利用して、お知らせする方法がベストです。

② 特定遺贈の放棄の注意点

特定遺贈の放棄の場合には、包括遺贈の放棄のように放棄の期限は定められていません。

放棄しようと思っているうちに、相続が確定してしまうと、承認したと判断されてしまう可能性があります。一度、承認したと判断された場合、後から放棄するということが出来ないため注意が必要です。

3.相続放棄した人が遺贈を受けた場合は?

相続放棄をした人が遺贈の対象になるというケースは十分に考えられます。このような場合、相続を放棄しているので遺贈も受けられなくなるのかという疑問が浮かびますね。

結論から申しますと、相続放棄と遺贈の放棄は別の扱いとなるため、相続放棄をしている人が遺贈を受けた場合、遺贈の放棄をしていなければ、遺贈による財産は取得することが出来ます。

ただし、被相続人に負債があるため、相続そのものは放棄して負債は引き受けず、遺言に特定遺贈を記してもらいプラスの財産だけ取得するという行為は、裁判所の判断によっては「信義則違反」や「詐害行為」と判断されるケースもあります。

借金だけうまいこと受け取らずにやり過ごすということは考えないようにしてください。

4.相続放棄と遺贈放棄の違いまとめ

まとめ

遺言によって財産を受け取る遺贈を受けた場合、その遺贈を放棄するためには遺贈の放棄を行う必要があります。相続放棄と遺贈の放棄は別物となりますので、相続放棄をしているから遺贈されたけど関係ないということはありません。相続財産は相続放棄、遺贈された財産は遺贈の放棄となりますので、相続も遺贈も放棄したい!という場合には、それぞれの放棄を行う必要があるということを覚えておいてください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続法務編