借地権って相続するの?借地権の相続税評価額と注意点

土地を借りて家を建てている場合、借地権というものが発生します。この借地権は相続にどんな関係があるのでしょうか?

相続とは、亡くなった人の財産や権利を引き継ぐことを言います。そのため、借地権も相続する必要があります。今回は借地権の相続税評価額の計算方法や借地権を相続する際の注意点についてご紹介します。

この記事の目次

1.借地権とは

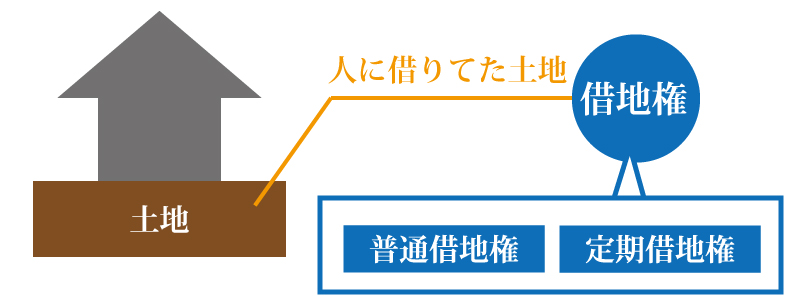

借地権とは、自分の土地を所有していない場合に、建物を建てるために土地を借りる際に発生する権利です。

借地権には、「普通借地権」と「定期借地権」があります。

【普通借地権】

一般的な借地権は普通借地権に該当することが多いです。普通借地権は、借主(借りている人)が契約期間の更新や延長を求めることが出来ます。もし、地主に断られてしまった場合には借りている土地を買い取ることも可能です。

【定期借地権(一般定期借地権)】

普通借地権と異なり、期間の延長や更新が出来ず、借りていた土地を買い取ることもできません。契約終了時には建物を取り壊し更地にして土地を返す必要があり、立退料を所有者に要求することも認められません。

事業用定期借地権等、建物譲渡特約付借地権も定期借地権に含まれ、これらに対して、通常の定期借地権を「一般定期借地権」ということもあります。

普通借地権と定期借地権とを比べた際には、普通借地権の場合は借主の権利が強く、定期借地権は地主の権利が強いと言えます。

2.相続税法上の借地権の注意点

借地権は、民法と相続税法(税法)ではその範囲に違いがあります。基本的には建物を建てるために土地を借りる際に発生する権利なのですが、相続税法上では以下の点に注意が必要です。

例えば、親族が所有している土地に被相続人が建物を建てて住んでいたような場合、地代が無償であったり土地所有者に支払っている金額が固定資産税相続額程度であったりする場合、借地権とは判断されません。

借地権と判断されるかは、下記のポイントを総合的に判断する必要があり、難しい場合には専門家に判断してもらった方が確実です。

- ・地代を払っているか

- ・地代の金額の多寡(通常の地代、相当の地代、固定資産税程度)

- ・権利金の収受の有無

- ・個人か法人か など

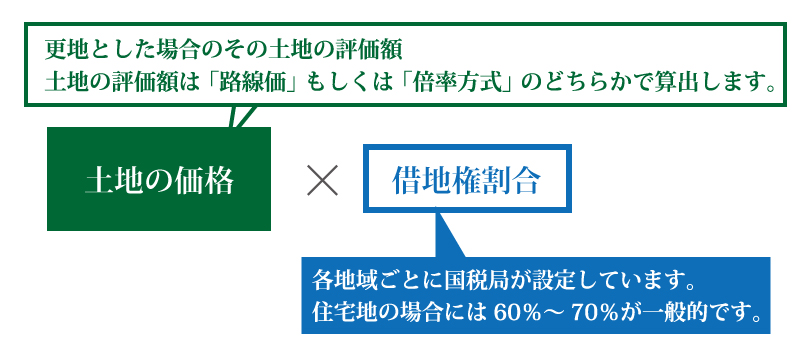

3.借地権の評価方法

普通借地権の場合

普通借地権の評価方法は以下の算出式を用いて計算します。

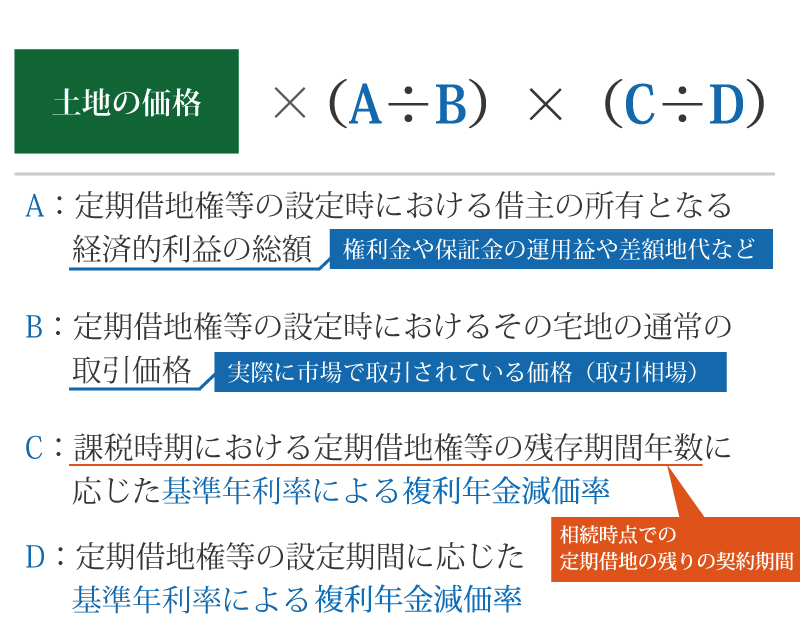

定期借地権の評価方法

定期借地権の評価方法は以下の算出式を用いて計算します。

【基準年利率と複利年金現価率】

基準年利率と複利年金現価率は国税庁HPより確認ができます。国税庁HPを参考にしてみてください。

平成29年分の基準年利率について(法令解釈通達)(国税庁HP)

複利表(平成29年1~8・10~12月分)(国税庁HP)

課税上の弊害がある場合の評価

上記の定期借地権等評価額の算式は、課税上弊害がない場合に使用できる、いわゆる簡便法による計算です。

課税上弊害があると認められる場合は、課税時期において、借地人に帰属する経常的利益及び期限到来までの期間に基づいて評定した価格をもって定期借地権の評価とします。

課税上弊害がある場合とは、権利金の追加払いがある場合や自然発生的に差額地代が生じているような場合で、権利の設定時と課税時期とで借地人に帰属する経済的利益に特段の変化がある場合を言います。

4.借地権を相続する際の注意点

借地権を単純に相続するのであれば、地主さんに「借地権を持っている人が亡くなりましたので借地権を相続しました」ということを伝えれば良いだけです。特に手続き等の必要はありません。通常は借地条件などにも変化はなく、被相続人が生前に行っていた契約のまま継続されます。

但し、建物に関しては所有権の名義変更を(登記)を行う必要があります。

また、単純に相続するだけであれば地主の許可は必要ありませんが、「遺贈」による場合や借地権を売却する場合には地主の許可が必要となります。

借地権を売却する場合

相続した借地権を売却する場合には地主の許可が必要です。売却だけではなく、譲渡や建物の増改築を行う場合にも地主の許可は必要となります。

許可を得ずに売却や譲渡を行った場合、契約違反として借地権の明け渡し請求を受ける場合があります。

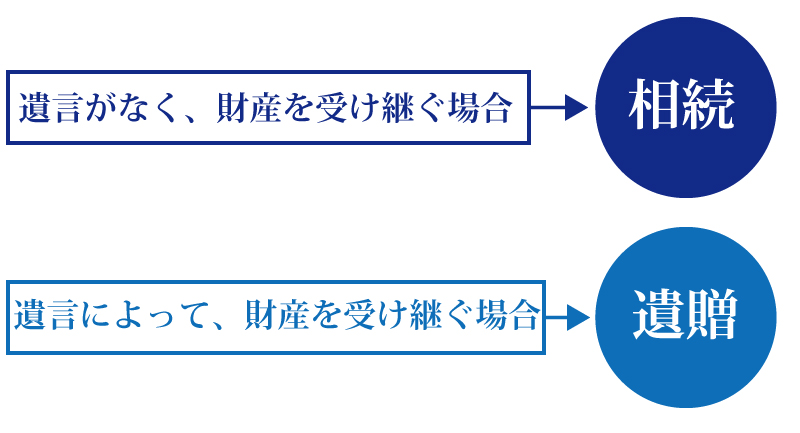

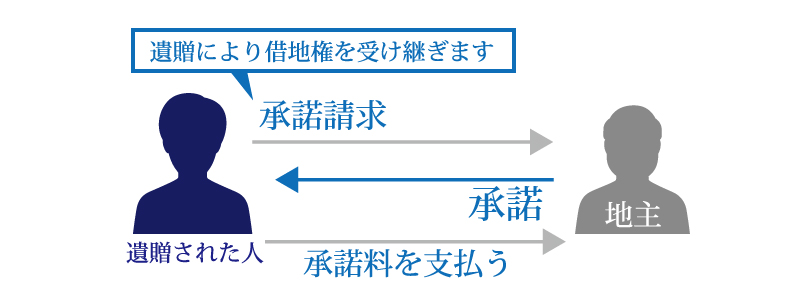

遺贈により借地権を取得した場合

遺贈とは遺言等により本来の相続人ではない人が財産を受け継ぐことを言います。遺贈により借地権を取得した場合には、地主からの承諾と承諾料を支払う必要があります。

もし、売却や遺贈(譲渡)の承諾が得られない場合には、家庭裁判所へ申し立てを行い、借地権の譲渡の許可をもらうことが出来ます。その際に、裁判所が承諾料を決定します。

申し立てが却下された場合には、売却や遺贈(譲渡)は行えないということになります。

承諾料について

借地権の売却や遺贈(譲渡)を行う場合には、承諾料を支払います。承諾料は借地権価格の10%が目安と言われています。

算出式は以下の通りですが、契約内容等により金額は異なります。算出式を目安に決定されるイメージで計算してみてください。

まとめ

土地の借地権は他の遺産同様に相続することが可能です。単純に相続する場合には特別な許可は必要ありませんが、遺贈により取得する場合や、取得した借地権を売却する場合には地主の許可が必要となります。また、建物(所有権)は名義変更(相続登記)を行う必要がありますので注意してください。

借地権は土地を借りている場合に発生する権利です。相続や遺贈に際してトラブルになることもありますので、日頃から地主さんと良好な関係を築き、何かある際にはスムーズに対応してもらえるようにしておきましょう。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

財産評価編