遺産相続の注意点を専門家がわかりやすく解説

家族が亡くなると、葬儀や遺産相続などさまざまな手続きが必要になります。

特に故人の財産を分け合う遺産相続では、手続きを慎重に進めなければなりません。

この記事では、遺産相続で気をつけたい以下のポイントについて相続の専門家である税理士が詳しく解説します。

- 相続の対象になるもの・ならないもの

- 遺産を相続できる人・相続できる割合

- 遺産分割の進め方

- 相続税など税金の手続き

実際に相続が起こったときだけでなく、事前に相続の対策を考えるときにも参考になるので、ぜひ役立ててください。

この記事の目次

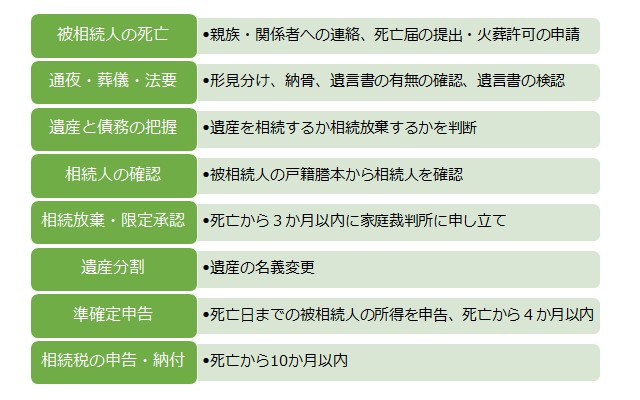

1.相続の手続きの流れ

家族が亡くなったときに行う手続きはおおむね、葬儀の手配、遺産分割、相続税の申告・納付の順番で進めていきます。

次の図は、家族が亡くなったときに行う主な手続きの流れを示しています。

これらの手続きには、相続放棄・限定承認、準確定申告、相続税の申告・納付のように、期限が定められているものがあります。

遺産相続を円滑に進めるためには、手続きごとの期限を把握して、そこから逆算して準備することが大切です。

(参考)相続手続きの期限について|各期限を把握して遺産相続を円滑に

このあとは、家族が亡くなったときに行う手続きのうち、故人の財産を分け合う遺産相続を中心に詳しく解説します。

2.相続の対象になるもの・ならないもの

相続は被相続人の死亡により始まります(民法第882条)。

相続が始まると、亡くなった被相続人が持っていた一切の権利義務は相続人が承継します。

ただし、被相続人の一身に専属したものは承継しません(民法第896条)。

つまり、被相続人が所有していた預貯金や不動産などの財産のほか、借金などの負債も相続人が承継します。

一方、年金を受ける権利や国家資格などは相続の対象にはなりません。

この章では、相続の対象になるもの・ならないものの具体例と、相続人が相続財産を調べるときの注意点をご紹介します。

2-1.相続の対象になるもの

相続の対象には、現金や不動産などプラスの価値を持つもののほか、借入金や未払金などマイナスの価値を持つものも含まれます。

形のあるものだけでなく、不動産上の権利や損害賠償請求権、知的財産権など形がないものも相続の対象になります。

相続の対象になるものの例

| 主なプラスの財産 |

|

|---|---|

| 主なマイナスの財産 |

|

亡くなった被相続人が住宅ローンを利用していた場合は、多くの場合団体信用生命保険(団信)の保険金で完済されます。

したがって、実際に住宅ローンを相続するケースはあまりありません。

2-2.相続の対象にならないもの

被相続人が持っていた物や権利でも、相続の対象にならないものがあります。

年金受給権など一身専属の権利・義務は相続の対象にはなりません。

また、墓地・仏壇などの祭祀財産は一般の相続財産とは異なり、祖先の祭祀を主宰する人が承継します(民法第897条)。

死亡保険金は被相続人の死亡によって支払われるものですが、契約上の受取人固有の財産であり、相続の対象ではありません。

同様に、香典や未支給の公的年金は遺族に渡されるものであるため、相続の対象ではありません。

相続の対象にならないものの例

| 一身専属の権利・義務 (主なもの) |

|

|---|---|

| 祭祀財産 (祭祀主宰者が承継) |

|

| 死亡保険金・死亡退職金 (受取人固有の財産) |

|

| 遺族に渡されるもの |

|

なお、民法では相続の対象にならないものでも、税法では相続税が課税される場合があります。

たとえば、被相続人が保険料を負担していた保険の死亡保険金や死亡退職金は、一定額を超えると相続税が課税されます。

2-3.財産・債務を調べるときの注意点

故人が生前に遺言や財産目録を残していれば、相続の対象になる財産と債務はすぐにわかります。

しかし、故人が生前にそこまで準備するケースはまだ限られています。

したがって、相続の対象になる財産と債務は、相続人である遺族が入念に調べなければなりません。

財産については、まず自宅で預金通帳や不動産の権利証(登記済証・登記識別情報)などを探します。

故人宛ての郵便物も手がかりになるほか、市区町村役場で名寄帳を取得して不動産の所在を調べることもできます。

債務については、借用書や金銭消費貸借契約書を探します。

預金通帳に借入や返済のための入出金記録があればそれも手がかりになるでしょう。

借入先がわからなければ、信用情報機関で調べてもらうこともできます。

相続財産がいくらあるかを調べる方法と注意点については、下記の記事もご覧ください。

(参考)

相続が発生したら遺産の調査をしましょう!!

故人の財産調査が必要な3つの理由と具体的な方法を徹底解説!

相続財産を探すときは、遺言書がないかどうかも確認しましょう。

遺言書で遺産の分け方が指定されていれば、基本的にはそのとおりに遺産を分け合います。

3.遺産を相続できる人・相続できる割合

相続では、誰が遺産を相続できるかを確認することも重要です。

故人の家族だからといって、誰でも相続人になるわけではありません。

この章では、遺産を相続できる人と相続できる割合について解説します。

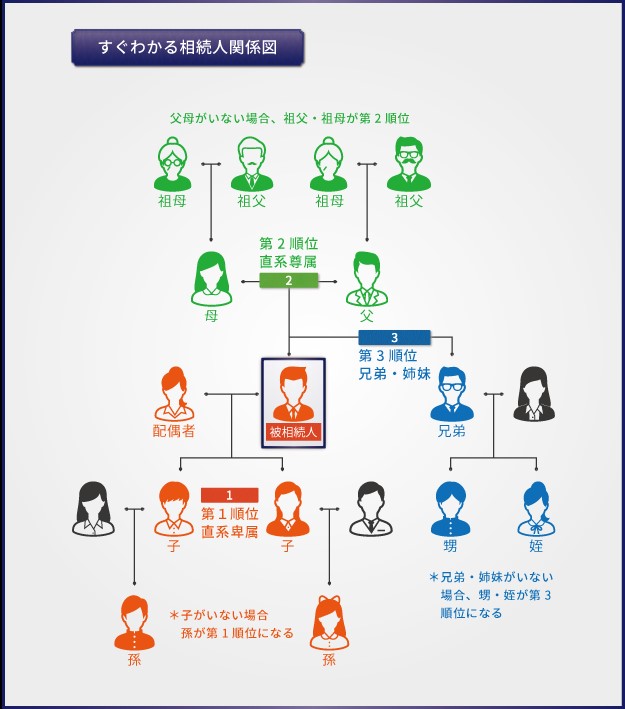

3-1.遺産を相続できる人

遺産を相続できる人は、次のとおり民法で順位が定められています(民法第887条、第889条、第890条)。

前の順位の人が相続人になれば、次の順位の人は相続人になりません。

| 常に相続人 | 配偶者 |

|---|---|

| 第1順位 | 子(子が亡くなっている場合は孫) |

| 第2順位 | 父母(父母が亡くなっている場合は祖父母) |

| 第3順位 | 兄弟姉妹(兄弟姉妹が亡くなっている場合は甥姪) |

個別のケースで誰が遺産を相続できるかを確認するためには、故人の出生から死亡まで連続した戸籍謄本等を参照します。

兄弟姉妹が相続人になる場合は、他に兄弟姉妹がいないかを確認するために故人の両親の出生から死亡まで連続した戸籍謄本等も見る必要があります。

誰が相続人になるかについてさらに詳しい解説は、下記の記事をご覧ください。

(参考)相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!

3-1-1.【注意点1】養子・非嫡出子・前妻の子も相続人になる

被相続人に養子、認知した非嫡出子(婚外子)、前の配偶者との間に生まれた子がいる場合は、その人たちも相続人になります。

他の相続人が知らなかったからといって、これらの人を相続人から除くことはできません。

(参考)

非嫡出子(婚外子)でも相続できる?知っておきたい7つのポイント

再婚家庭は要注意!再婚者なら知っておくべき相続に関わる注意点

3-1-2.【注意点2】相続人となる子・兄弟姉妹がすでに死亡している場合

すでに死亡しているなどの理由で被相続人の子または兄弟姉妹が遺産を相続できない場合は、その人の子が代わりに同じ順位で相続人になります(民法第887条第2項、第889条第2項)。これを代襲相続といいます。

被相続人の子が死亡していて孫も死亡している場合は、曾孫が相続人になります(民法第887条第3項)。

ただし、被相続人の兄弟姉妹が死亡していて甥姪も死亡している場合、甥姪の子は代襲相続できません。

(参考)代襲相続とは?死亡した相続人の代わりに相続できる人について解説

3-1-3.【注意点3】遺産を相続できる人の例外

民法上相続人となる人(法定相続人)であっても、非行がみられる場合は遺産を相続できないケースがあります。

被相続人を殺害したり、遺言書を隠ぺい・改ざんしたりなど重大な非行があった相続人は相続欠格となります(民法第891条)。

相続欠格にあてはまる場合は、何の手続きもなくただちに相続の権利を失います。

(参考)相続する権利がなくなる「相続欠格」についてわかりやすく解説

相続欠格になるほど重大な非行ではないものの、被相続人を虐待・侮辱した相続人には遺産を相続させないことができます(民法第892条)。これを相続廃除といいます。

相続廃除は、被相続人が生前に家庭裁判所に申し出るか遺言書に記載することで認められます。

(参考)相続廃除で相続させたくない相続人の権利をはく奪できる?

3-1-4.【注意点4】相続人にならない人

次のような人は、いくら故人とのつながりが深くても相続人にはなりません。

- 孫(代襲相続する場合や養子縁組している場合を除く)

- 内縁の妻・夫

- 離婚した配偶者

- 義理の息子・娘(養子縁組している場合を除く)

- 再婚相手の連れ子(養子縁組している場合を除く)

ただし、次にお伝えするように、故人の療養看護に努めたなど特別の事情がある人は、相続人でなくても遺産をもらえる場合があります。

3-1-5.【注意点5】相続人でなくても遺産をもらえる場合がある

特別の事情がある場合は、相続人でなくても遺産をもらえる場合があります。

特別寄与料の請求と特別縁故者への財産分与では、故人の療養看護に努めた人などに対して一定の見返りが認められます。

相続人でない親族が故人に対して特別に貢献した場合は、特別寄与料としてその貢献に見合った額の金銭を相続人に請求することができます(民法第1050条)。

たとえば故人の長男の妻は相続人ではなく、これまでは介護で貢献してきたとしても遺産を相続することができませんでした。

平成30年の民法改正で特別寄与料が創設され、故人を介護していた長男の妻も遺産をもらうことができるようになりました。

ただし、手続き上は遺産を相続するのではなく、遺産を相続した相続人に金銭を請求することになります。

(参考)特別寄与料として遺産を分けてもらえる要件と手続きを解説

故人に相続人がいない場合は、遺産は債権者への弁済に充てられ、残った遺産があれば特別縁故者に分け与えられます(民法第958条の3)。特別縁故者は、故人と生計を共にしていた人や、故人の療養看護に努めていた人などがあてはまります。

(参考)特別縁故者の条件とは?親族以外でも財産相続を受けるために必要なこと

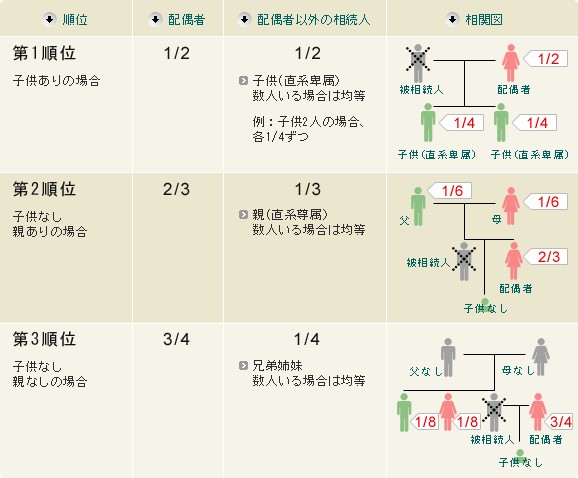

3-2.遺産を相続できる割合(相続分)

遺産を相続できる割合(法定相続分)は民法で定められています。

遺産は必ず法定相続分で分けると決まっているわけではありません。

しかし、法定相続分は遺産分割の一定の目安であるため、正しく理解しておく必要があります。

法定相続分は、誰が相続人になるかによって次のとおり定められています(民法第900条)。

- 第1順位の相続人

配偶者1/2、子1/2(数人いるときは均等に分配) - 第2順位の相続人

配偶者2/3、親(直系尊属)1/3(数人いるときは均等に分配) - 第3順位の相続人

配偶者3/4、兄弟姉妹1/4(数人いるときは均等に分配)

3-2-1.【注意点1】非嫡出子・半血兄弟の相続分

非嫡出子の相続分は、かつては嫡出子の半分とされていましたが、平成25年9月5日以後の相続では嫡出子と同じ割合になっています。

兄弟姉妹のうち、片方の親のみ同じである人(半血兄弟姉妹)の相続分は、両方の親が同じである人(全血兄弟姉妹)の半分になります。

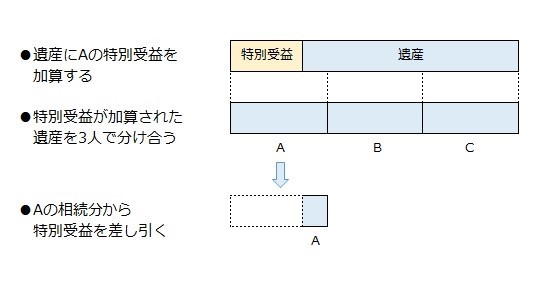

3-2-2.【注意点2】相続人が受けた生前贈与は特別受益となる

故人から多額の生前贈与を受けていた相続人がいる場合は、その分を特別受益として遺産に加えてから遺産分割を行います(民法第903条)。生前贈与を受けた相続人とその他の相続人が遺産を均等に分けると、結果として不公平になることを考慮しています。

特別受益について詳しい内容は、下記の記事をご覧ください。

(参考)特別受益とは~特別受益の持ち戻しや具体的な計算例を解説

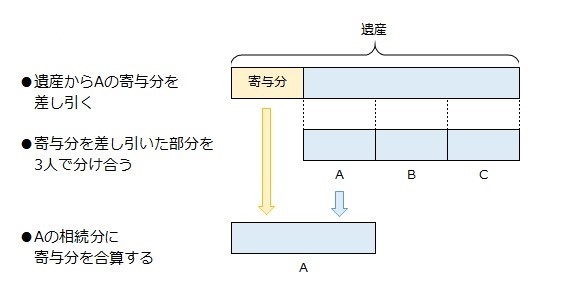

3-2-3.【注意点3】故人に貢献した相続人は寄与分が認められる

療養看護など生前に故人に貢献した相続人がいる場合は、寄与分として法定相続分よりも多くの遺産を相続することができます(民法第904条の2)。

ただし、故人に対する貢献として認められる行為は、財産の維持や増加を伴うものでなければなりません。

詳しくは下記の記事をご覧ください。

(参考)寄与分と寄与行為~被相続人に特別な貢献をしていると相続分が増える?

4.借金が多い場合は相続放棄・限定承認をする

被相続人の財産と債務を調べた結果、財産を相続しても借金を返済しきれない場合は、相続放棄または限定承認で借金の返済を免れることができます。

相続放棄をすると、その相続に関しては初めから相続人でなかったことになります(民法第939条)。

財産を一切相続しないかわりに債務も引き継ぎません。

限定承認とは、相続した財産の範囲内で債務を返済する方法です(民法第922条)。

遺産を相続できる点がメリットですが、手続きが難しいため実際に行われるケースはあまりありません。

いずれも、被相続人の死亡から3か月以内に家庭裁判所に申し立てをします(民法第915条、第924条、第938条)。

3か月以内に財産の内容を調べられない場合は、期限の延長を申し出ることもできます。

相続放棄・限定承認について詳しい内容は、下記の記事をご覧ください。

(参考)

相続放棄って何?判断基準から手続き方法・期限など、相続放棄の基礎知識

限定承認は相続したい財産がある時に便利!限定承認の6つのポイント

5.遺産分割の進め方

相続の対象になる財産・債務がどれぐらいあって、誰が相続人になるかが確認できれば、相続人どうしで遺産分割を行います。

遺言書で遺産分割の方法が定められていればそのとおりに分割し(民法第908条)、遺言書がなければ相続人どうしで「遺産分割協議」をすることができます(民法第907条)。

遺産分割ができれば、遺産は被相続人が死亡した時点にさかのぼってそれぞれの相続人の財産になります(民法第909条)。

5-1.遺言がない場合は遺産分割協議をする

遺産分割協議は、相続人どうしで遺産の分け方について話し合うものです。

相続人が一か所に集まって行う必要はなく、電話やメールなどで決めてしまっても構いません。

ただし、遺産分割協議は必ず相続人全員で行わなければなりません。

養子や婚外子、前妻との間に生まれた子など、それまで会ったことがない相続人がいたとしても、その人を除いて遺産分割協議をすることはできません。

また、相続人の中に未成年者や認知症の人、行方不明の人がいる場合は、それぞれ代理人を立てなければなりません。

遺産分割協議の進め方は、下記の記事で詳しく解説しているので参照してください。

(参考)相続の専門家が教えるスムーズな遺産分割協議の進め方と知っておきたいQ&A

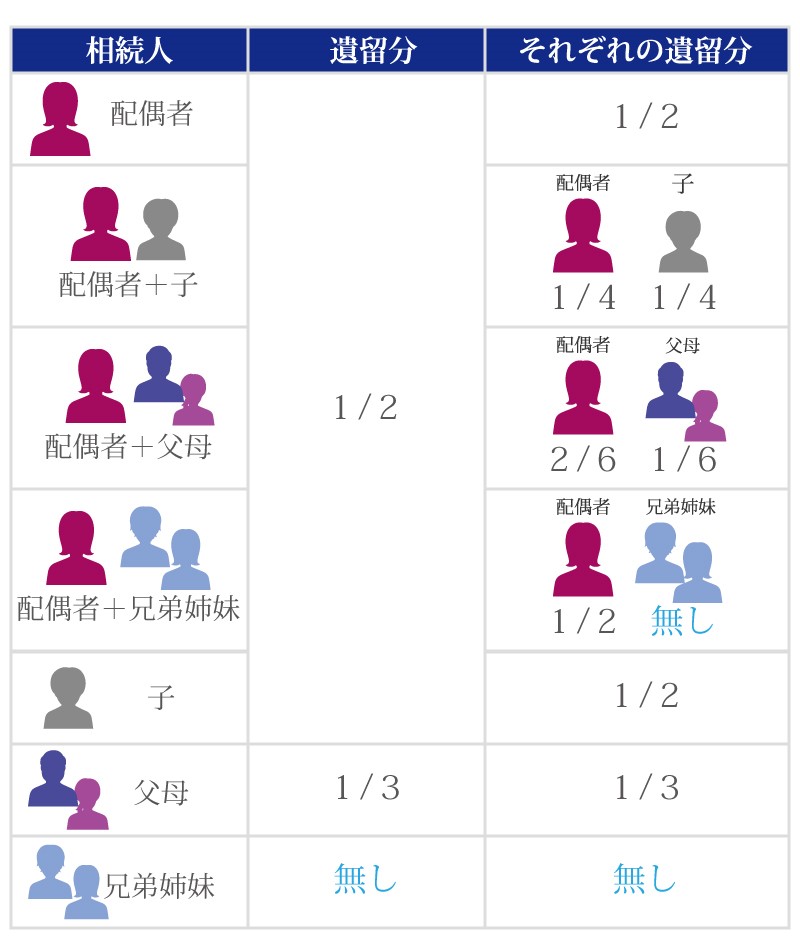

5-2.遺言内容が不公平なら遺留分侵害額請求ができる

被相続人の配偶者と子(子がいない場合は父母など直系尊属)には、最低限相続できる割合として遺留分が定められています。

遺留分の割合は、相続人全体で遺産の1/2(相続人が直系尊属のみの場合は1/3)であり、それを法定相続分で分けたものが各相続人の遺留分となります(民法第1042条)。

たとえば、遺言に「長男にすべての遺産を相続させる」と書かれていた場合は、長男以外の相続人は遺産を相続できず遺留分が侵害されます。

このように、不公平な遺言内容によって遺留分が侵害された相続人は、遺産を多くもらった人に遺留分に満たない分(遺留分侵害額)を請求することができます(民法第1046条)。これを遺留分侵害額請求といいます。

遺留分侵害額請求は、被相続人の死亡と遺留分が侵害されていることを知ってから1年を経過するときまでに行うことができます。

被相続人が死亡したことを知らなくても、被相続人の死亡から10年を経過すれば請求はできなくなります(民法第1048条)。

遺留分侵害額請求について詳しいことは、下記の記事を参照してください。

(参照)遺留分減殺請求って何!?相続前に知っておきたい遺留分のこと

(令和元年に民法改正が施行され、遺留分減殺請求から遺留分侵害額請求に変わっています。)

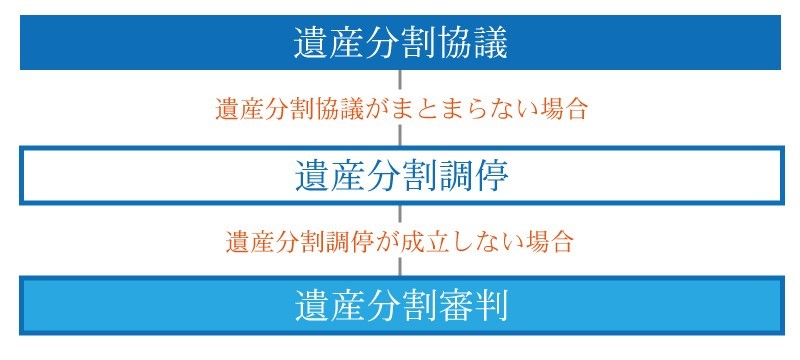

5-3.もめたときは調停・審判で解決を図る

遺産分割では、話し合いがまとまらず相続人どうしで争いに発展することがあります。

相続人どうしで解決を図ることが困難な場合は、家庭裁判所に持ち込んで解決を図ることができます(民法第907条第2項)。

家庭裁判所ではまず遺産分割調停が行われ、調停でも解決できない場合は遺産分割審判に移行します。

遺産分割調停では、第三者である調停委員を交えた話し合いで解決を図ります。

半年以内に解決することもあれば、1年以上かかることもあります。

遺産分割審判では、裁判官が当事者双方の事情を聞き、証拠をもとに審判を言い渡します。

結果として法定相続分で遺産を分けるように落ち着くことがほとんどです。

遺産分割審判に移行すると解決までにさらに長い時間がかかり、調停を申し立ててから1年以上、長い場合では3年以上かかることもあります。

遺産分割調停と遺産分割審判の流れについては、下記の記事で詳しく解説しています。

6.故人の確定申告(準確定申告)は4か月以内に

被相続人が生前に所得税の確定申告をしていた場合は、死亡した年の所得税の確定申告として「準確定申告」が必要です(所得税法第124条)。

準確定申告は被相続人に代わって相続人が行い、申告の期限は死亡から4か月以内です。

被相続人が前年の確定申告を済ませていなかった場合は、前年分の申告も必要です。

準確定申告について詳しい内容は、下記の記事をご覧ください。

(参考)「準確定申告」とは。亡くなった人の所得を申告する方法を税理士が徹底解説

7.相続税の申告・納税は10か月以内に

被相続人から遺産を相続した人には相続税が課税されます。

相続税の申告と納税の期限は死亡から10か月後の同じ日となります(相続税法第27条)。

ただし、相続税には法定相続人の数に応じた基礎控除額があり(相続税法第15条第1項)、遺産の総額が基礎控除額以下の場合は申告・納税の必要はありません。

- 相続税の基礎控除額=3,000万円+600万円×法定相続人の数(※)

(※)法定相続人の数は相続放棄がなかったものとして数え、養子の人数には制限があります(相続税法第15条第2項、第3項)。

| 相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

相続税の申告は自分で行うこともできますが、専門知識が必要で税額を間違える可能性が高くなります。

正しく申告するためには、相続税専門の税理士に依頼することをおすすめします。

相続税申告について詳しい解説は、下記の記事を参照してください。

(参照)【自分で相続税申告をする方へ】手続きに必要な準備や書類を徹底解説

7-1.【注意点1】民法上相続の対象でないものにも課税される

民法では相続の対象にならないものでも、税法では相続税が課税される場合があります。

死亡保険金や死亡退職金は受け取った人の固有財産であり、相続の対象ではありません。

しかし税法では、被相続人の死亡により受け取ったという理由から、一定額を超える部分は相続税の課税対象になります(相続税法第3条)。

死亡するまでの3年以内に相続人に対して贈与された財産も、一部の例外を除いて相続税の対象になります(相続税法第19条)。

7-2.【注意点2】受遺者・特別縁故者・特別寄与者も申告が必要

遺産を受け取った人は、相続人でなくても相続税の申告・納税をする必要があります。

遺言で遺産を受けた受遺者、故人を療養看護していたなどの理由で遺産を受けた特別寄与者・特別縁故者も、相続税の申告・納税をしなければなりません(相続税法第1条の3、第4条)。

8.相続は誰に相談すればよい?

相続は一生のうちに何度も経験するものではなく、どうしてよいか困ってしまう方も多いでしょう。

相続をスムーズに進めるためには、専門家のサポートを受けることをおすすめします。

相続を扱う専門家は弁護士、税理士、司法書士、行政書士などがありますが、これらの専門家も相続に関する業務がすべてできるわけではありません。

相続で専門家のサポートを受ける場合は、相談したい内容に応じて適切な専門家を選ぶ必要があります。

| 資格ごとに扱うことができる主な相続業務 | |

|---|---|

| 弁護士 | 相続に関するトラブル・紛争の解決 |

| 税理士 | 相続税の申告手続きや節税対策 |

| 司法書士 | 不動産など財産の名義変更 |

| 行政書士 | 戸籍謄本の取り寄せや遺産分割協議書の作成 |

相続のあらゆる手続きを依頼したい場合は、異なる資格の専門家と連携している事務所を選ぶとよいでしょう。

相続税の申告が必要な場合は、相続税申告に強い税理士に相談しましょう。

相続税に強い税理士であれば、事務所内に異なる資格の専門家も在籍していて、相続税申告以外の手続きでもサポートが受けられるでしょう。

相続税専門の税理士法人チェスターでは、相続に関する無料相談を行っております。まずはお気軽にご相談ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続法務編