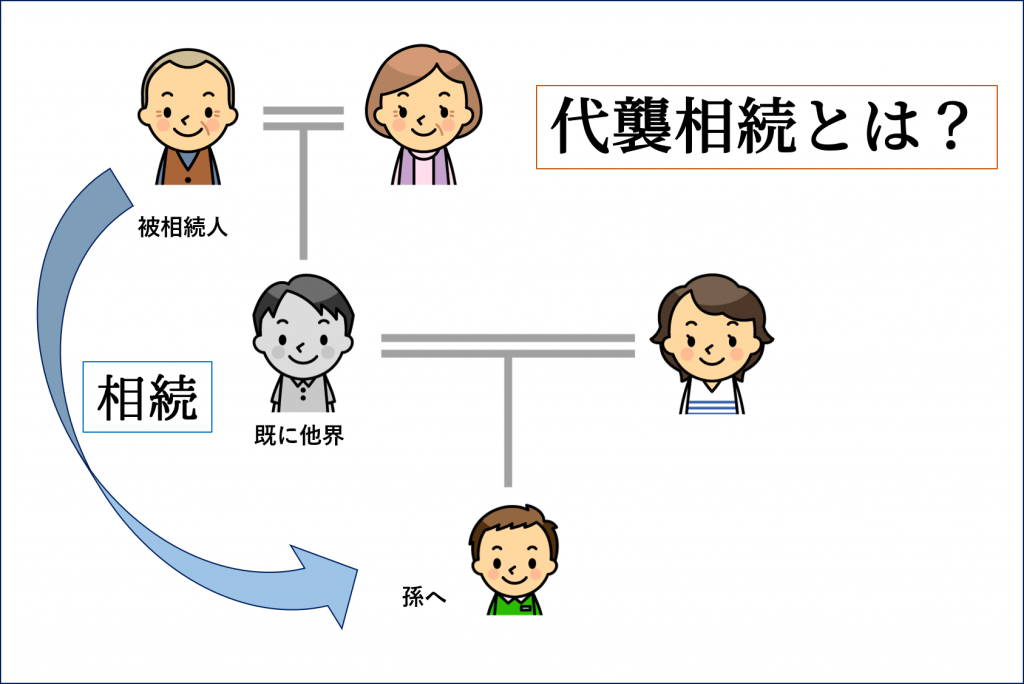

代襲相続とは?死亡した相続人の代わりに相続できる人について解説

代襲相続とは、簡単に分かりやすく言うと、本来相続人になるはずの人が死亡などの理由で相続できないときに、その人の子が代わりに相続する制度です。

代襲相続が起こると、相続人が変わるだけでなく人数が増えることもあり、遺産相続の話し合いは難しくなります。代襲相続について正しく理解しておくと、勘違いから起こる相続争いを防ぐことができます。

これから、代襲相続について基礎的な知識をご紹介します。本来相続人になるはずの人が死亡しているなど代襲相続が予想される場合は、ぜひこの記事を参考にしてください。

この記事の目次

1.法律上の相続人の範囲

財産を持つ人が亡くなった場合は、誰がその財産を引き継ぐ相続人になるかが問題になります。

相続人になる人は民法でルールが定められています。まずこの章では、誰が相続人になるのか、法律上の相続人の範囲を確認します。

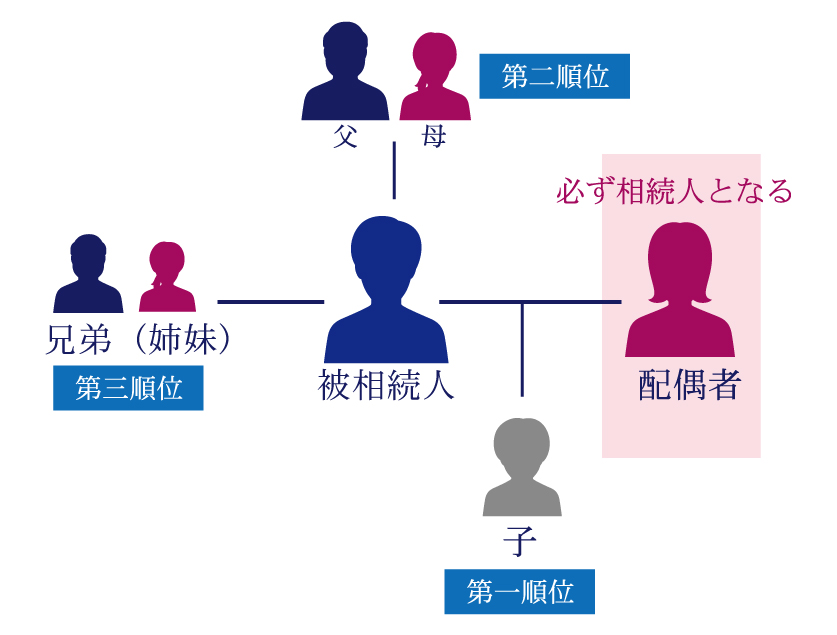

(1)亡くなった人の配偶者は必ず相続人となる

亡くなった被相続人の配偶者(妻または夫)は必ず相続人となります。

ただし、ここでいう配偶者とは、法律上正式に結婚した配偶者に限られます。いわゆる内縁の妻やすでに離婚した元配偶者は相続人には含まれません。

(2)配偶者以外の相続人には順位がある

亡くなった被相続人の配偶者以外の親族は、相続人となる順位が以下のとおり定められています。

- ● 第1順位:亡くなった人の子

- ● 第2順位:亡くなった人の父母

- ● 第3順位:亡くなった人の兄弟姉妹

上の順位の相続人がいる場合には、下の順位の人は相続人になりません。たとえば、亡くなった人に子がいる場合は、父母や兄弟姉妹は相続人になりません。

第1順位:亡くなった人の子

亡くなった人の子は、配偶者以外の人では最も優先して相続人になります。

第1順位の相続人には、養子のほか、すでに離婚した元配偶者との間に生まれた子や認知した非嫡出子も含まれます。

亡くなった被相続人に配偶者と子がいる場合は、配偶者と子がともに相続人になります。

第2順位:亡くなった人の父母

第1順位の相続人がいない場合は、亡くなった人の父母が相続人になります。

父母がすでに死亡して祖父母が生存していれば、祖父母が相続人になります。ただし、父母のどちらかが生存していれば、祖父母は相続人になりません。

亡くなった被相続人に配偶者と父母がいる場合は、配偶者と父母がともに相続人になります。

第3順位:亡くなった人の兄弟姉妹

第1順位・第2順位の相続人がともにいない場合は、亡くなった人の兄弟姉妹が相続人になります。

亡くなった被相続人に配偶者と兄弟姉妹がいる場合は、配偶者と兄弟姉妹がともに相続人になります。

2.代襲相続は死亡した相続人に代わって相続する

相続では、相続人となるはずの人がすでに死亡している場合があります。

このようなときは、死亡した相続人に代わってその人の子が代わりに遺産を相続します。これを代襲相続といいます。

この章では、被相続人とすでに死亡している相続人の続柄ごとに、誰が代襲相続できるかを解説します。

なお、父母がすでに死亡しているときは祖父母が相続人になりますが、これは代襲相続にはあたりません。

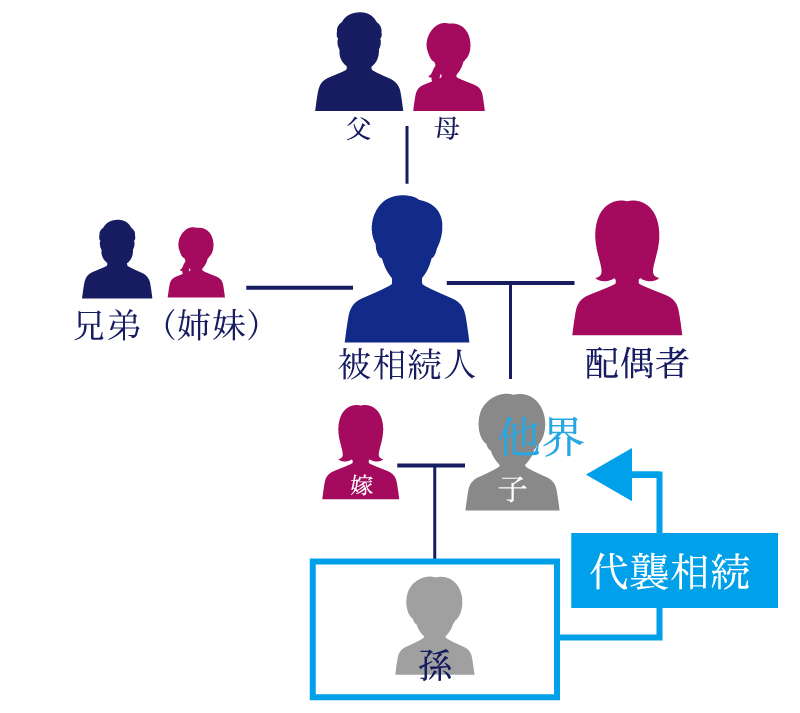

(1)相続人となる子がすでに死亡している場合

被相続人が死亡したときに、相続人となるはずの子(第1順位の相続人)がすでに死亡している場合は、その人の子が代襲相続します。つまり、死亡した子に代わって孫が遺産を相続します。

制度上は、孫も死亡している場合は曾孫が代襲相続するというように、子孫が続く限り再代襲ができます。

すでに死亡している相続人が被相続人の養子であった場合は、孫の出生時期によって代襲相続できるかどうかが異なります。

- ● 養子縁組の前に生まれた孫:代襲相続できない

- ● 養子縁組の後に生まれた孫:代襲相続できる

養子縁組の前に生まれた孫、つまり養子が連れてきた孫は、法律上は被相続人の直系の親族とは認められず代襲相続はできません。

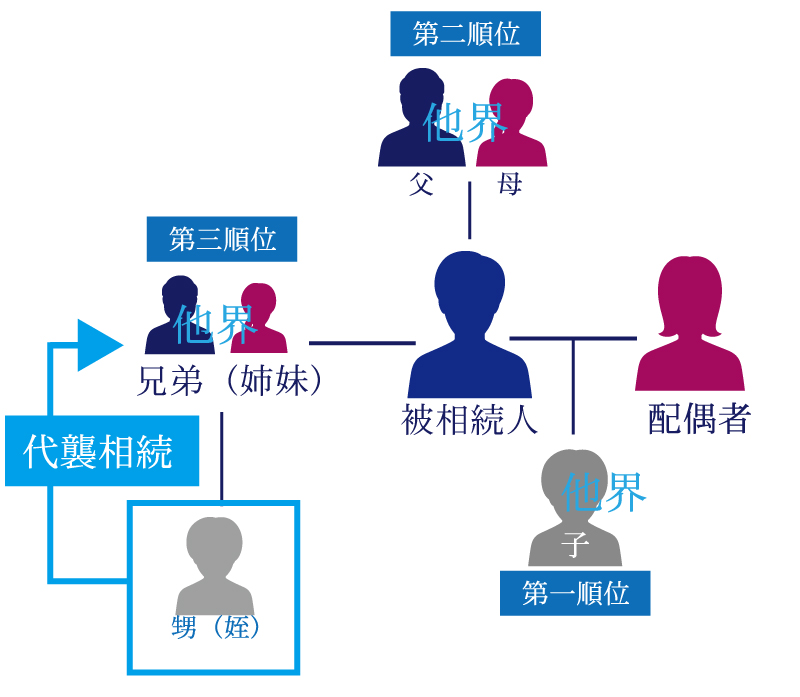

(2)相続人となる兄弟姉妹がすでに死亡している場合

相続人となるはずの兄弟姉妹(第3順位の相続人)ですでに死亡している人がいる場合は、その人の子が代襲相続します。つまり、死亡した兄弟姉妹に代わって甥や姪が遺産を相続します。

ただし、兄弟姉妹の代襲相続は一代限りとなり、代襲相続ができるのは甥や姪までです。甥や姪が死亡している場合は、その人の子(兄弟姉妹の孫)が再代襲することはできません。

(3)代襲相続で法定相続人が増える場合がある

代襲相続する孫や甥・姪は、死亡した本来の相続人に代わって法定相続人として数えられます。したがって、代襲相続する人が複数いる場合は、その分法定相続人が増えることになります。

法定相続人が増えると、相続税の基礎控除額や死亡保険金の非課税限度額などが増えます。税額計算に影響が及ぶため、相続税の申告が必要な場合は注意しましょう。

|

【参考】法定相続人の数で決まる控除額等 ● 相続税の基礎控除額=3,000万円+600万円×法定相続人の数 ● 死亡保険金の非課税限度額=500万円×法定相続人の数 ● 死亡退職金の非課税限度額=500万円×法定相続人の数 |

3.代襲相続があったとき相続財産はどのように分割するか

この章では、代襲相続がある場合の相続財産の分割方法を解説します。

代襲相続する人(代襲相続人)は、自分の親が相続するはずであった相続分を引き継ぎます。

(1)孫が代襲相続する場合

被相続人の孫が代襲相続する場合は、死亡した本来の相続人である子(孫から見た親)の相続分を引き継ぎます。

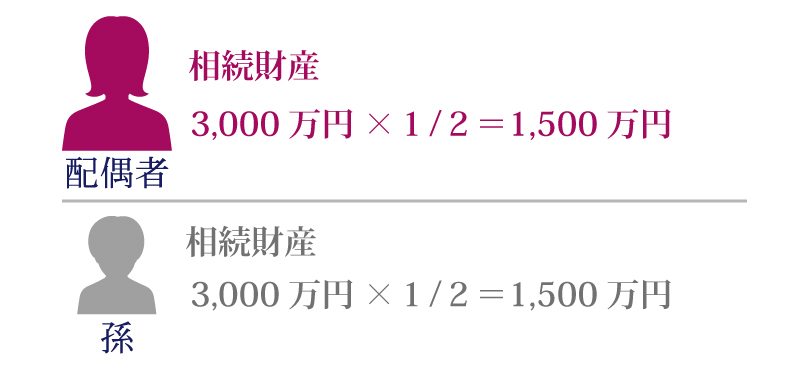

たとえば、被相続人の妻と子が相続人になる場合の民法上の相続割合(法定相続分)は、それぞれ2分の1ずつです。

相続人である子がすでに亡くなっている場合は、死亡した子の相続分である2分の1を孫が引き継ぎます。相続財産が3,000万円であれば、配偶者と孫で1,500万円ずつ分け合います。

代襲相続する孫が複数いる場合は、法定相続分を人数で分けます。

孫が3人いれば、一人あたりの法定相続分は2分の1を3人で分けた6分の1となります。上の図の例では、1,500万円を3人で分けた500万円が孫一人あたりの法定相続分となります。

(2)甥・姪が代襲相続する場合

被相続人の甥・姪が代襲相続する場合は、死亡した本来の相続人である兄弟姉妹(甥・姪から見た親)の相続分を引き継ぎます。

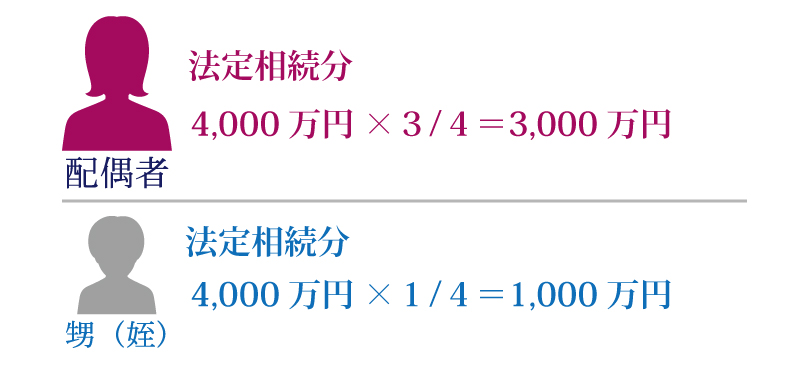

たとえば、被相続人の妻と姉が相続人になる場合の法定相続分は、妻は4分の3、姉は4分の1です。

相続人である姉がすでに亡くなっている場合は、姉の相続分4分の1を甥・姪が引き継ぎます。

相続財産が4,000万円であれば、配偶者は3,000万円、甥・姪は1,000万円を相続します。

代襲相続する甥・姪が複数いる場合は、法定相続分を人数で分けます。

甥や姪が2人いれば、一人あたりの法定相続分は4分の1を2人で分けた8分の1となります。上の図の例では、1,000万円を2人で分けた500万円が一人あたりの法定相続分となります。

(3)代襲相続人以外の法定相続分は変わらない

通常は、同じ順位の相続人が増えると一人あたりの相続分は減ってしまいます。

しかし、代襲相続人は何人いても死亡した相続人の相続分を引き継ぐにすぎないため、代襲相続人以外の法定相続分が変わることはありません。

ただし、遺産分割協議に参加する相続人が増えることになるため、協議がまとまらない可能性があります。トラブルを防ぐためには、遺言を準備しておくなどの対応が必要です。

4.相続放棄すれば代襲相続はできない

代襲相続は、相続人がすでに死亡している場合のほか、相続人に非行があって相続欠格や相続廃除で相続ができなくなる場合にも認められます。

ただし、相続人が相続放棄をした場合は、代襲相続は認められません。相続放棄をすると、はじめからその人は相続人ではなかったことになるためです。

相続放棄をした人に子がいたとしても、代襲相続で遺産を相続することはできません。

5.代襲相続があった場合の相続手続き

代襲相続で孫や甥・姪が遺産を相続することになった場合の特別な手続きはありません。相続放棄のように裁判所に申し立てる必要もありません。

預貯金や不動産などの相続手続きも通常どおり行います。ただし、相続人となる人が死亡している事実と、代襲相続する人が死亡した相続人の子であることを確認するための戸籍謄本が必要になります。

通常の相続手続きでも戸籍謄本は必要ですが、代襲相続がある場合は必要な戸籍謄本の数が多くなる点に留意しましょう。

6.まとめ

ここまで、本来相続するはずの相続人が死亡したときの代襲相続について、基礎的な内容をご紹介しました。

代襲相続では、相続できない人のかわりにその人の子が被相続人の遺産を相続します。代襲相続する人が複数いれば相続人の数は増えますが、他の相続人の法定相続分が変わることはありません。

ただし、相続人が増えることでトラブルが起こりやすくなるため注意が必要です。代襲相続が予想される場合は、誰が代襲相続人になるかを事前に確認しておくことをおすすめします。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続法務編