【相続税申告を自分でする方へ】手続きに必要な準備や書類を徹底解説

相続税を申告しようとする人の大半は、これまで相続税の申告を経験したことがないでしょう。

相続税の申告書は1枚目から順番に書けばよいものではなく、記入方法は簡単ではありません。しかも、土地や建物など価格がはっきりしていない遺産については、自分で価格を計算しなければなりません。 ここでは、

- ・相続税の申告対象となる人はどんな人?

- ・相続税の申告に必要な書類

- ・相続税を申告する手続き

- ・『税務調査』はいつ行われるのか?

といったことについてお伝えしながら、 相続税の申告は自分でできるか、あるいは税理士に依頼するほうがよいのかについて見ていきます。

動画でも自分で相続税申告する場合について分かりやすく解説中です!

この記事の目次

■1.相続税の申告対象となる人はどんな人?■

相続税の申告対象となる人は、次の条件にあてはまる人です。

・遺産を相続した人

・遺言で遺産をもらった人

ただし、相続税には遺産の一定部分を課税対象から除く基礎控除があり、遺産のうち基礎控除額を超える部分が課税の対象になります。

つまり、遺産総額が基礎控除額以下であれば相続税は課税されず、申告対象にはなりません。

基礎控除額=3,000万円+600万円×法定相続人の数

法定相続人は通常、遺産を相続する人と考えて差し支えありません。 ただし、基礎控除額の計算では次の例外があります。

・養子は最大2人までしか法定相続人に含まれない

・相続放棄した人も法定相続人に含める

「相続税の基礎控除って何!?相続税は意外とかからない!?」では、相続税の基礎控除についてさらに詳しく解説しています。

■2.相続税の申告に必要な書類■

はじめて相続税申告をする人のための徹底解説も動画で行っております。

まず、相続税の申告対象となっていることがわかれば、申告書やその他の必要書類を準備します。

2-1.申告書はどこで入手できるか

相続税の申告書は最寄りの税務署か、国税庁ホームページで入手できます。

相続税の申告はe-Tax(国税電子申告・納税システム)には未対応で、所得税の確定申告のように国税庁ホームページで入力して申告書を作成するしくみもありません。基本的には、申告書を入手して手書きで書いていくことになります。(税理士事務所では専用の申告ソフトを使用して申告書を作成しています。)

申告書の様式は、相続があった年の分のものを使用します。

ただし、年度が古い申告書の様式に記載したとしても受領してもらえます。

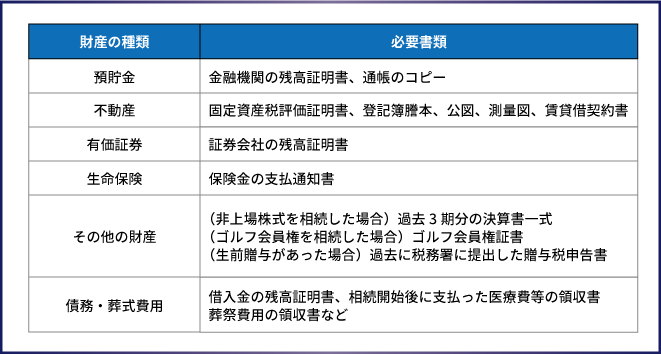

2-2.申告に必要なその他の書類

相続税の申告では申告書以外にも提出が必要な書類があります。

ここでは、それらの書類の中で代表的なものをご紹介します。

より詳しい内容は、国税庁ホームページの「相続税の申告のためのチェックシート(平成30年4月以降提出用)」を参照してください。

相続人の確定や遺産の分け方についての資料

相続人の確定や遺産の分け方を示す資料として、次のような書類が必要です。

➢被相続人の全ての相続人を特定する戸籍の謄本(相続開始日から10日を経過した日以後に取得したもの)

➢法務局で発行を受けた「法定相続情報一覧図の写し」

・遺言書の写しまたは遺産分割協議書の写し

・相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

「法定相続情報一覧図の写し」は不動産の相続登記などの手続きを簡素にするため、平成29年5月から発行されているものです。平成30年4月からは相続税の申告でも使うことができるようになっています。ただし、子供の続柄が実子と養子で区別されていなければなりません。

相続財産についての資料

相続財産がいくらになるかを示す証拠資料として、次のようなものを準備します。

これらの資料は提出が義務づけられているわけではありません。

しかし、提出することで相続財産がいくらであったかが明確になるため、税務調査が行われずに済むメリットがあります。一方、あらゆる資料をありのままに出し過ぎると、過去の預金の流れを調べられて相続人にとって不利になることもあります。

これらの資料をどこまで提出するかについては、個々の事情に応じて判断する必要があります。

どの資料を提出してよいか判断に迷う場合は、相続税専門の税理士に相談することをおすすめします。

提出時の本人確認書類も必要

マイナンバー制度の施行により、相続税の申告では本人確認書類が必要になっています。

本人確認書類はマイナンバーを確認するための「番号確認書類」と、マイナンバーの持ち主を確認するための「身元確認書類」の両方が必要です。

➢マイナンバーカード(個人番号カード)裏面の写し

➢通知カードの写し

➢マイナンバーが記載された住民票の写し ・身元確認書類の例(次のいずれかの書類)

➢マイナンバーカード(個人番号カード)表面の写し

➢運転免許証、身体障害者手帳、パスポート、在留カード、公的医療保険の被保険者証のいずれかの写し

これらの本人確認書類は申告書に添付して提出するか、相続税の申告書を提出するときに税務署の窓口で提示します。

■3.確定申告よりも難関!?相続税の申告は自分でできるか?■

相続税の申告書とその他の必要書類を入手すれば、相続税の申告書に記入しながら税額を計算していきます。

ただし、相続税の申告は所得税の確定申告に比べて難しいため、対策として税理士に相談することも選択肢になります。

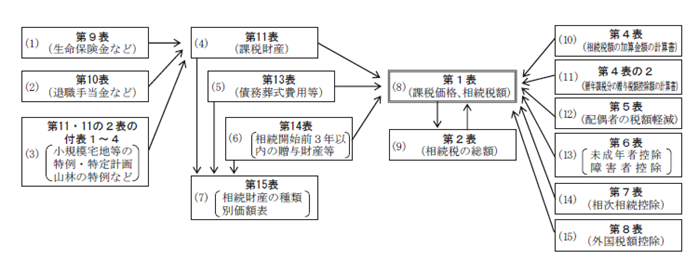

3-1.相続税の申告書の書き方とは?

相続税の申告書は、下の図で示すように第1表から第15表までのさまざまな様式で構成されています。様式の番号の順番ではなく、下の図のカッコ内の数字の順番のとおりに記入することで税額が計算できるようになっています。

(出典:国税庁「相続税の申告のしかた(平成29年分用)」) 相続税の申告書の具体的な書き方については、国税庁のパンフレット「相続税の申告のしかた」や市販の書籍などが参考になります。

(出典:国税庁「相続税の申告のしかた(平成29年分用)」) 相続税の申告書の具体的な書き方については、国税庁のパンフレット「相続税の申告のしかた」や市販の書籍などが参考になります。

3-2.税理士に相談したほうがよい場合とは?

相続税を期限内に正しく申告するためには、相続税を申告するすべての人に税理士に相談することをおすすめしますが、ここでは特に対策が必要なケースとして次の4つをご紹介します。

- ・遺産総額が1億円を超える場合

- ・遺産に不動産が多い場合

- ・配偶者の税額軽減を適用したい場合

- ・小規模宅地等の特例を適用したい場合

遺産総額が1億円を超える場合

遺産総額が1億円を超えるような場合は、相続税の税額は高くなります。

税額が高いと申告を間違えた場合の追徴税額も高くなります。申告ミスを防ぐ対策としても、税理士に相談することをおすすめします。

遺産に不動産が多い場合

相続税の申告は、税額を計算することよりも遺産の価格を評価するほうが難しく、特に不動産はそれぞれ条件が異なるため個別に価格を評価しなければなりません。

遺産の評価のしかたによって税額が変わるため、税理士に相談しなければ税額を正しく計算できない恐れがあります。

配偶者の税額軽減を適用したい場合

相続税には「配偶者の税額軽減」という制度があり、多くの場合、配偶者が相続した遺産については相続税が課税されません。この制度のメリットを最大限受けられるように配偶者が多額の遺産を相続すれば、相続税を節税することができます。しかし、次に遺産を相続した配偶者が亡くなった場合は、配偶者の持つ多額の遺産に対して多額の相続税が課税されます。

配偶者の税額軽減を受ける場合は、次に配偶者が亡くなった場合の相続についても考慮する必要があります。

あらゆる場合を想定した対策を考える必要があるため、税理士に相談したほうがよいでしょう。

配偶者の税額軽減については、「相続税の配偶者控除とは?配偶者は、1億6千万円相続しても無税なの?」を参照してください。

小規模宅地等の特例を適用したい場合

「小規模宅地等の特例」では、相続した自宅(事業所、賃貸物件も含む)の土地の評価額を大幅に引き下げることができます。制度の詳しい内容は「小規模宅地等の特例のすべて」を参照してください。 ただし、小規模宅地等の特例は適用するための条件が複雑です。 専門知識がないと判断を誤って、特例が適用できずに相続税が高くなってしまいます。小規模宅地等の特例を適用したい場合は、税理士に相談することをおすすめします。

3-3.自力の申告はかなりの知識が必要になることも

自力で相続税を申告するためには、かなりの知識が必要になる場合があります。いくつか例をご紹介します。

土地の価格の評価

土地の価格は、土地に面する道路につけられた路線価をもとに計算するか、固定資産税評価額をもとに計算するかのいずれかの方法で評価します。路線価による評価では、土地の形状や面している道路の数によって価格を補正しますが、価格補正の種類が多く重複して適用するものもあって、専門知識が必要になります。

配偶者・子供名義の預金

亡くなった被相続人が配偶者・子供など相続人の名義で預けていた預金は、相続人と税務署の間で「実質的に誰が保有していたか」の見解が異なることが多い財産です。たとえば、相続人は「自分の名義であるから相続税の対象ではない」と主張しても、税務署は「実質的には被相続人の財産であったから相続税の対象になる」と主張するといったことが起こります。

相続税では、表面的な名義よりも実質的に誰が保有していたかによって相続財産であるかどうかが決まります。具体的には、キャッシュカードや通帳を誰が管理していたか、あるいは預け入れたお金は誰がどうやって稼いできたかといった観点から判断します。たとえ預金が相続人の名義であったとしても、被相続人がキャッシュカードや通帳を自ら管理して自分の財産を預けていたのであれば、その預金は被相続人の財産であったことになります。

複雑なケースは、被相続人が相続人の名義で預けていた預金のほかに相続人が被相続人の名義で預けていた預金がある、いわゆる入り繰りがある場合です。このようなケースでは、誰がどの預金を実質的に保有していたかを解明する必要があり、事例に基づく相続税申告のノウハウが必要になります。

特例の適用要件の判断

前の項目でご紹介した「配偶者の税額軽減」や「小規模宅地等の特例」のように、相続税にはさまざまな特例があります。

しかし、あらゆる事例に対応する目的や行き過ぎた節税行為を防ぐ目的から、税制改正を重ねるごとに特例の適用要件は複雑になっています。特例が適用できるかどうかを正しく判断するには、専門知識と相続税申告のノウハウが求められます。

自分で申告すると、特例が適用できないのに特例を適用した税額計算をして、後から税金を追徴される可能性があります。反対に、特例が適用できるのに特例を適用しない税額計算をして税金を納め過ぎる可能性もあります。

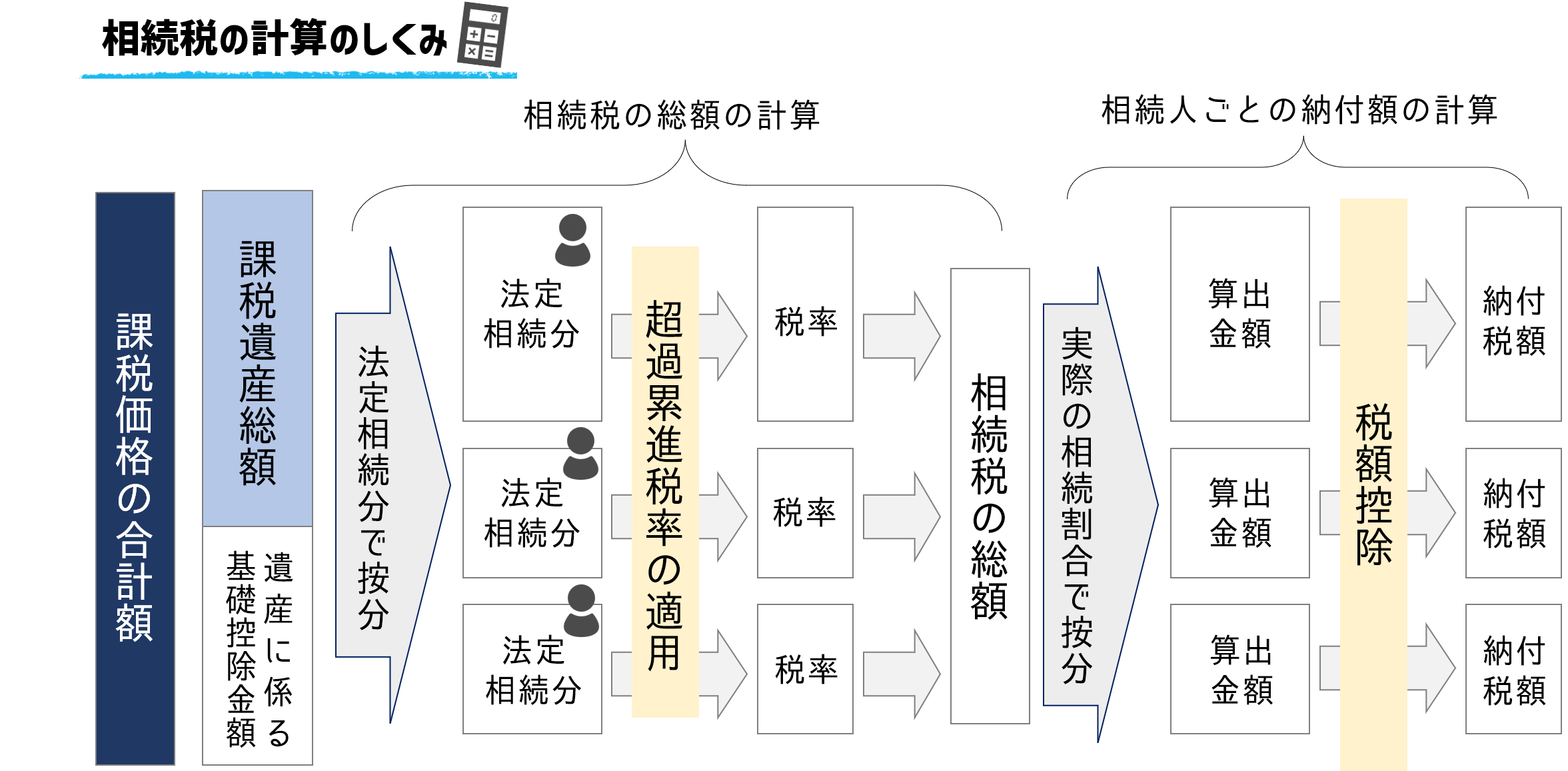

税額計算のプロセス

相続税の計算は「遺産がいくらであれば税額はいくら」というように、単純に決まるものではありません。

下の図で示すように、まず、法定相続分で遺産を分けたと仮定して「相続税の総額」を計算して、次に相続税の総額を実際の相続割合で分けて各相続人の納付税額を求めます。

自力で相続税を申告するときは、この計算のしくみについて正しく理解しておかなければなりません。

動画で土地を相続したときの計算方法について知りたい方はこちらをご覧ください。

路線価についての計算の仕方はこちら

3-4.税務署に行けば何とかなる?

所得税の確定申告では税務署に出向いて申告書を作成する光景がよく見られます。

それと同じように考えて、税務署に行けば何とかなると思う方もいるかもしれません。

税務署の窓口では電話や来所による相談を受け付けていますが、職員が必ずしも相続税に詳しいとは限りません。判断が難しい部分については回答が得られない場合があります。また、申告書の作成を丸ごと依頼することや節税対策のアドバイスを受けることはできません。

3-5.重要!相続税申告を税理士に依頼するときの見極め方

相続税の申告は「相続」に強い専門の税理士に依頼することが重要です。

税理士の大半は法人税や所得税の申告を主な業務としていて、相続税の申告経験はほとんどないのが実情です。相続税の申告経験が少ない税理士に依頼すると、相続財産の評価や特例の適用で判断を間違える可能性があります。

税務調査が行われて追徴されるリスクがある一方で、税務調査を避ける対策としてわざと多めに申告するケースもあります。相続税の計算をやり直して過払いの税金を取り戻すことを専門にしている税理士もいるほどで、相続税を納め過ぎる可能性は見過ごすことができません。

相続税の申告を依頼する相続専門の税理士はどのようにして探せばよいのでしょうか。

インターネットで「相続税専門 税理士」といったキーワードで検索すると、相続専門をうたった税理士事務所がたくさん見つかります。それらの中から、次のポイントを軸に最適な事務所を見つけるとよいでしょう。

- ・(相談件数ではなく)申告件数が多いか

- ・相続税以外の税金も専門になっていないか

- ・報酬が明示されているか

- ・税務調査の実施率が低いか

より詳しい内容は、「相続税申告を依頼する税理士の選び方」を参照してください。

動画でも相続税に強い税理士の見極め方を解説中です。

■4.相続税を申告する手続き■

相続税の申告書が完成すれば、定められた期限までに税務署に申告します。手続きに関する詳細事項は次のとおりです。

・提出場所:被相続人の住所地を所轄する税務署

・提出方法:窓口での提出または郵送による提出。e-Taxでは申告不可

・提出期限:相続の開始があったことを知った日の翌日から10か月以内

・手数料:なし

・受付時間:8時30分から17時まで(税務署の閉庁日(土曜日・日曜日・祝日など)は除く)

申告書を提出する税務署は、被相続人の住所にある税務署です。相続人の住所にある税務署ではないので注意しましょう。郵送による提出もできますが、e-Tax(国税電子申告・納税システム)での申告はできません。

申告書の提出期限は、通常は10か月後の月命日と覚えておくとよいでしょう。

期限が税務署の閉庁日(土曜日・日曜日・祝日など)にあたる場合は、次の平日(開庁日)が期限となります。

■5.『税務調査』はいつ行われるのか?■

税務調査は、申告義務があるはずなのに申告書が出されていないか、申告書が出されていても内容に不備がある場合に実施されます。

申告期限の翌年あるいは翌々年の夏から秋にかけて実施されることが多くなっています。

被相続人が亡くなってから2年以上経過してから実施される場合もあり、忘れたころに税務署から連絡があって驚くことも少なくありません。 税務調査が行われれば80%以上の確率で財産の申告漏れを指摘され、税金を追徴される結果になっています。

5-1.申告を怠ってしまうとどうなる?

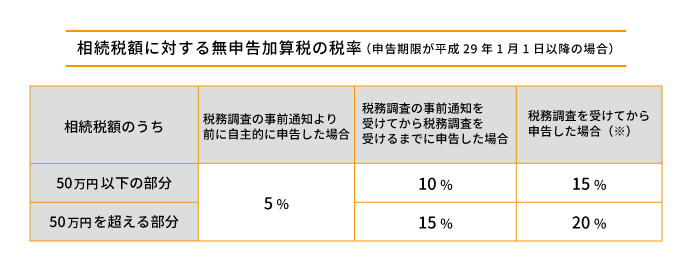

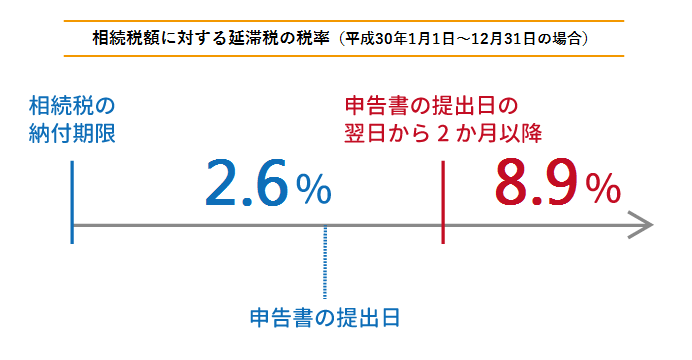

相続税の申告義務があるにもかかわらず期限までに申告をしなかった場合は、本来の相続税に加えて無申告加算税と延滞税が加算されます。延滞税は当初の申告期限から納税するまでの日数に応じて加算されるため、納税が遅れれば遅れるほど納税額は増えていきます。

このほか、期限内に申告していれば適用できる特例も適用できなくなってしまいます。たとえば、配偶者の税額軽減や小規模宅地等の特例といった税金の減額割合が大きくなる特例も受けられず、税負担が増える結果になります。

5-2.うっかり忘れていた場合は?

相続税の申告をうっかり忘れていたとしても、期限内に提出していないことには変わりがないため、無申告加算税と延滞税が加算されます。各種特例も適用できません。

なお、相続税の申告をうっかり忘れることがないように、税務署は申告義務がありそうな人に書類を送って申告するように促しています。税務署から申告書類の一式や「相続税についてのお尋ね」という文書が届いた場合は、相続税の申告が必要である可能性が高いため、ただちに遺産を調べて申告に取りかかる必要があります。

5-3.遺産隠しが発覚した場合にどんなペナルティがあるか?

遺産があるにもかかわらず隠していたことが発覚した場合は、最も重い処分として重加算税が加算されます。 重加算税は無申告加算税の代わりに課税されるもので、税率は40%です。

5-4.申告期限までに間に合わない場合はどうすればよいか?

相続税の申告は、相続人どうしで遺産分けが確定してから行うことが原則です。ただし、遺産分割協議が長引くと、遺産分けが申告期限に間に合わない場合があります。また、不動産の価格の算定に時間がかかって申告が期限に間に合わないこともあります。 このような場合の対策として、次の方法で期限内に仮の申告をします。

・遺産分けが確定しない場合:「申告期限後3年以内の分割見込書」を提出し、相続人が法定相続分のとおりに遺産を分けたことにして一度申告します。

・遺産の金額が確定しない場合:申告期限内に概算で申告して税額を多めに申告しておきます。

後日、遺産分けや遺産額が確定すれば、修正申告(税金が不足していた場合)または更正の請求(税金を納め過ぎた場合)で税額を調整することになります。

■6.相続税申告は相続専門の税理士に依頼するのが安心■

相続税の申告は自分ですることもできますが、遺産の価格の評価や税額の計算などは、専門知識がなければ間違える可能性が高くなります。 申告を間違えると税務調査が行われて税金を追徴されるか、反対に税金を納めすぎてしまう結果になります。 相続税の申告を税理士に依頼したとしても、相続税申告の経験が浅い税理士であればこうしたリスクは高いままです。

申告ミスを防ぐ対策として、相続税の申告は相続専門の税理士に依頼すると安心です。 相続専門の税理士が申告書を作成すると、遺産の評価や税額計算を正確に行うため税金の過不足がありません。 税務調査が行われる可能性が低くなり、後で面倒なことにならないというメリットもあります。

税理士に依頼すると報酬がかかりますが、税金の追徴や納め過ぎなどがあれば、報酬を払ってでも税理士に依頼しておいたほうがよかったということもあります。

相続税の申告は、相続を専門とした税理士に依頼することをおすすめします。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続税編