特別縁故者の条件とは?親族以外でも財産相続を受けるために必要なこと

この記事の目次

1.特別縁故者とは

特別縁故者というのは、生前被相続人の世話をしていたなど、被相続人との関係が親密であった間柄の人の事です。

もちろん家族以外の人物のことを指します。

そして家族以外の方でも、「特別縁故者」が相続を受けられる制度があります。

もしも被相続人の死後、残された財産を相続する人物がいないと言うことが決まった場合、様々な費用を精算した後にその財産の一部もしくはすべてを特別縁故者が取得することができます。

特別縁故者と言うくらいですから、生前に被相続人との特別な縁故があったと認められる必要があります。

例えば、生計を同じくして生活していたことや、被相続人の療養や看護に勤めていたことなどがその要因とされます。

被相続人の死後、期限内に相続人が名乗り出なかった場合には、特別縁故者が家庭裁判所にその相続財産の分与を請求することができます。

特別縁故者からの請求があると、家庭裁判所はその可否を審査して、その一部もしくはすべてを特別縁故者に分与します。そして、そこからさらに残余財産があった場合、それらの財産は国庫に帰属することになります。

しかし、家族以外の誰でもが特別縁故者になれるわけではありません。どのような場合に、特別縁故者として相続を受けられるのでしょうか?

1.相続人のいない財産はどうなる?

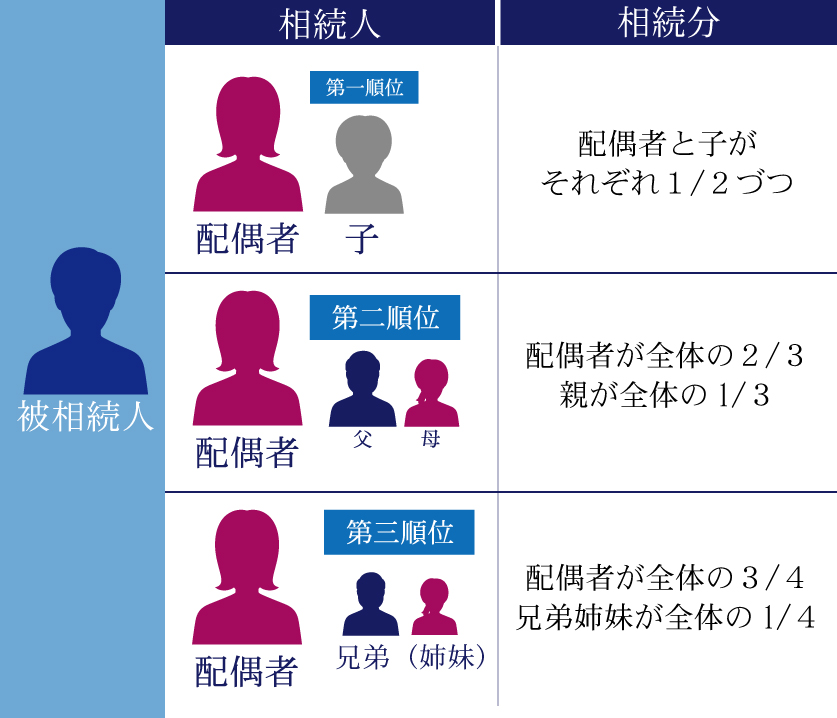

ある人が亡くなると、その財産は通常、法律上で相続できると決まっている方々、すなわち「法定相続人」に相続されます。さらに、法定相続人が相続することのできる遺産の割合も法律上で決められており、これを「相続分」と言うのです。法定相続人とその相続分は、亡くなった方(「被相続人」といいます。)の家族構成によって異なり、具体的には次の3通りになります。

(1)被相続人に配偶者と子どもがいる場合、配偶者が2分の1、残りの2文の1を子で均等に分けます。

(2)配偶者はいるが子がいない場合、配偶者が3分の2、残りの3分の1を亡くなった人の父母で均等に分けます。

(3)配偶者はいるが子、父母がいない場合、配偶者が4分の3、残りの4分の1を亡くなった人の兄弟姉妹で均等に分けます。

被相続人が結婚をされていなかった場合で、籍を入れていないが事実上は夫婦として生活していた方や、いわゆる内縁者、独身の従妹で共同生活をしていた者、それ以外で、被相続人と一緒に生活し、あるいは面倒を見ていた方は遺産を相続することができません。

遺言が残っていた場合には、内縁の夫または妻、家族同然の従妹や事実上の養子であっても相続を受けられる可能性がありますが、遺言を作る習慣が浸透していない日本では、そのような可能性は多くないのです。

法定相続人がいない上に遺言もなかった場合は、国のものとして、国庫に帰属することになってしまいます。

2.「特別縁故者」は遺産相続を申し出ることができる

被相続人と家族同然のように暮らしてきた人や、一緒に住んではいなかったものの亡くなった方の世話をした人にとっては、相続人や遺言がないというだけで遺産がもらえないというのは、不条理なように思えますね。

被相続人としても、国に遺産を渡してしまうよりは、生前お世話になった人などに譲りたいと思う可能性はありますし、被相続人の財産で生計を立てていた方の場合、遺産を相続できないとなると、今後暮らしていけなくなってしまうのです。

このような場合を想定し、法は「特別縁故者の相続財産分与請求」を認めています。わかりやすく言えば、被相続人と生前に特別の関係にあった人で、法定相続人でない人が、遺産を相続したいと願い出ることができるのです。

3.特別縁故者になれるのは誰?(裁判例)

特別縁故者は遺産を相続できますが、特別縁故者と認められるためには、以下条件のうちのどれかに当てはまらなければならないと民法958条の3第1項に定められています。

(1)被相続人と生計を同じくしていた者

(2)被相続人の療養看護に努めた者

(3)その他被相続人と特別の縁故があった者

しかし、以上の条件を見ただけでは、具体的にどのような場合なのかはわかりません。さらに、より細かな条件は規定されていないのです。したがって、実際に「特別縁故者」であるかどうかは、家庭裁判所による判断が重要となってきます。

では、家庭裁判所が過去にどのような場合を特別縁故者と認めてきたかを見ることで、具体像をつかんでいきましょう。

(1)被相続人と生計を同じくしていた者

例えば、内縁の妻として長い間共同生活をし、被相続人の葬式を行い、故人を悼み・死後の平安を祈り続けた場合(東京家審昭和38.10.7家月16.3.123)

重病の者で、幼少から伯母によって育てられ、伯母の死後はその夫であった被相続人によって看護されてきた場合(大阪家審昭和40.3.11家月17.4.70)

がこれにあたるとされています。つまり、同一の世帯に属していた者のことを言うとされているのです。

以上の他には、実質上の養親、先妻あるいは先夫の子と後妻・後夫の関係、長男の妻と養父の関係、結婚していない男女間に生まれた子が認められる場合が認められた例もあります。

(2)被相続人の療養看護に努めた者

例えば、被相続人の近所の人で、被相続人の生活の世話をし、退院後は自宅で面倒を見る、繰り返し入院した時も手続きや見舞い・世話をし、被相続人の死亡後には葬儀を行った場合(前橋家審昭和39.10.29民商56.2.45参照)

被相続人に依頼された看護師が、2年以上誠心誠意看護し、被相続人から受け取っていた報酬以上の働きをした場合(神戸家審昭和51.4.24判時822.17)

が認められました。つまり、一緒に暮らしていなかったが、被相続人の療養看護をした者を言うとされているのです。

ただし、後者のように看護師や家政婦として報酬を受け取っていた場合には、その報酬に見合ったサービスをするだけでは認められず、被相続人の家族のように、愛情をもった献身的サービスを行っていたことが要求されます。

(3)その他被相続人と特別の縁故があった者

例えば、被相続人の義理の弟で、被相続人を母のように敬愛し、歌人であった被相続人の活動に協力するなど信頼を得ており、被相続人の葬儀の際には喪主を務め、その後は遺稿を整理していた場合(名古屋家審昭和48.2.24家月25.12.44)

被相続人の従兄弟の子が、被相続人の夫死後に身内の中では唯一の信頼を得て相談事にのっていた場合(大阪高決平成5.3.15家月46.7.53)

被相続人の又従兄弟の配偶者が、被相続人の身元引受人になり、さらに任意後見人となる契約を締結しており、精神的よりどころとなっていた場合(鳥取家審平成20.10.20家月61.6.112)

被相続人の義理の妹が、被相続人に仕送りなどを長年行い、被相続人の家屋の買受代金の大部分を支出し、家事手伝いの賃金も支援した場合(大阪家審昭和39.9.30家月20.3.91)

がこれにあたるとされています。つまり、(1)(2)と同じ程度に被相続人と密接に交流してきた人で、被相続人としても、その人に財産を分け与えたいと考えると予測されるほどに特別な関係にあったといえる者のことを言うのです。

4.特別縁故者が相続財産分与を請求する流れについて

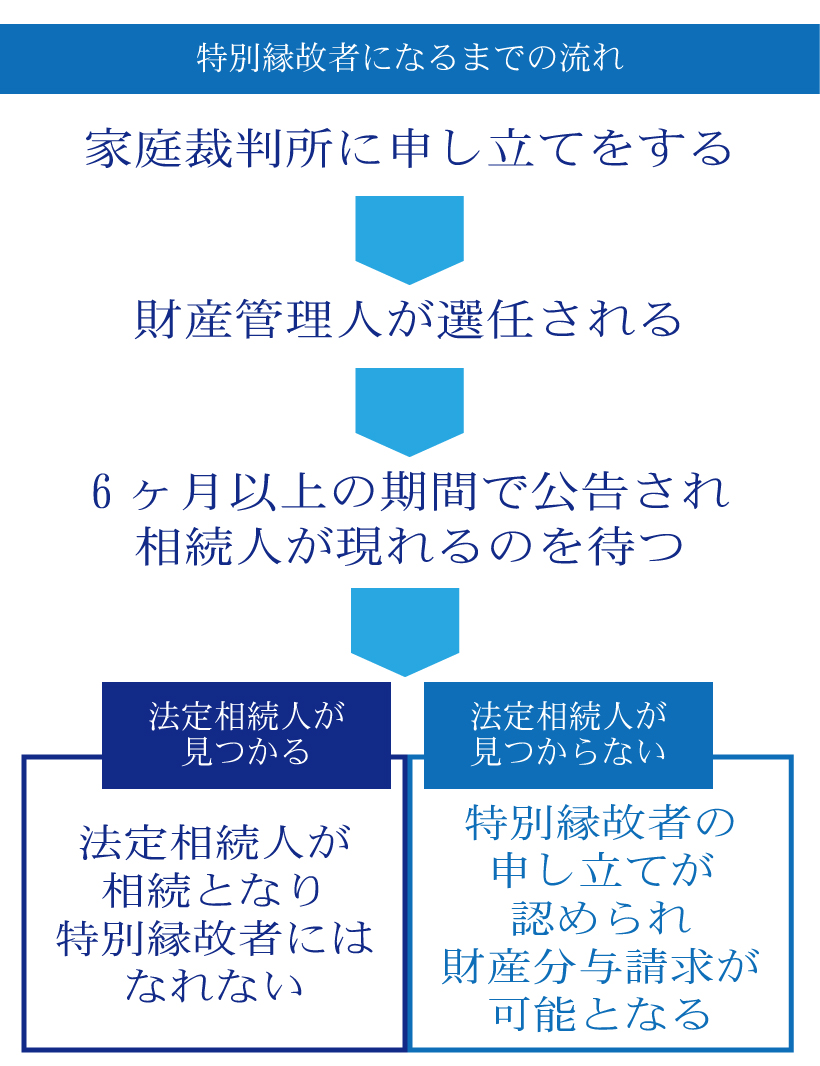

特別縁故者として相続財産の分与を請求するには、家庭裁判所に対して行いますが、被相続人の死後すぐに請求を申し立てても、認めてもらうことはできません。

特別縁故者として相続財産分与の請求は、相続財産管理人の選任申し立て、相続債権者・受遺者に対する請求申出の公告・催告、相続人捜索の公告などが行われた後に相続人がいないと確認されて初めて、行うことができます。この手続きには最低でも1年以上の時間を要します。相続人がいないということが確定してから3ヶ月以内に特別縁故者の財産分与請求を行う必要があります。

5.特別縁故者の注意点とは

(1)行方がわからない相続人がいる場合には財産分与請求は行えない

被相続人の戸籍等を確認した結果、相続人に該当する人物が浮上した場合、その相続人と連絡をつけることが難しい状態やどこにいるかわからないという場合でも、相続人がいないということには

ならないため、特別縁故者が財産分与請求を行うことは出来ません。

もし相続人が行方不明等の状況の場合には、不在者財産管理人の選任や失踪宣言の手続きが必要となります。

行方不明の相続人がいたときどう対処すべきか?

相続発生時に相続人と連絡が取れない!どうするのが正解?失踪宣告の申立とは?

(2)特別縁故者であっても相続税の申告が必要

特別縁故者が財産を引き継ぐ場合、相続ではなく遺贈という形になります。遺贈であっても被相続人の財産を引き継ぐことになるので、当然、受け取った財産は相続税の課税対象となります。

相続人ではない特別縁故者が財産を受け継ぐ場合以下の点に注意が必要です。

- 被相続人の配偶者、一親等の血族に該当しないため、相続税の2割加算が適用される

- 相続税の申告期限は審判確定日の翌日から10ヶ月以内に行う必要がある

相続人ではない特別縁故者が財産を受け継いだ場合には、相続人が受けることができる税額控除などが対象にならないという点を理解しておきましょう。

受け取った財産のそのままの額に対して相続税が課税されることになります。

まとめ

様々な事情で相続人がいない場合、特別縁故者として生前にお世話になった人に財産を残すことが出来ます。特別縁故者になるためには1年以上かかる可能性もあり、さらには絶対に特別縁故者になることが出来るという訳でもありません。特別縁故者は遺言もなく、相続できる人もいない場合の最終手段です。もし、ご自身に相続人がおらず、特定の人に財産を残したいとお考えの場合は、遺言書を残しておくということがベストではないでしょうか?

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続手続き編