遺産相続(財産相続)で必ず確認すべきこととは?

遺産相続では、亡くなった被相続人が残した財産を相続人が引き継ぎます。遺産相続をトラブルなくスムーズに済ませるためには、どのようなものが相続財産になるのか、誰が相続人になるのかをよく確認することが大切です。

この記事では、遺産相続で必ず確認すべき事項と、遺産を相続する手続きの流れをご紹介します。

この記事の目次

1.そもそも遺産相続(財産相続)とは?

遺産相続とは、亡くなった人の財産や権利・義務を特定の人が承継することをいいます。

遺産相続は人が死亡したことによって始まりますが、行方不明で生死がわからず失踪宣告を受けた場合も死亡したとみなして遺産相続が始まります。

相続では、亡くなった人を「被相続人」と呼び、その人の財産を承継する人を「相続人」と呼びます。

誰が相続人になるかは、民法で定められています。被相続人の配偶者のほか、子、直系尊属(両親など)、兄弟姉妹が法律上の順序に従って相続人になります。このように民法で定められた相続人を「法定相続人」と呼びます。

相続人ごとの遺産の取り分(相続分)も民法で定められていますが、被相続人が遺言で相続分を定めた場合はその内容が優先します。遺言がない場合は、相続人どうしの話し合いで相続分を決めます。

なお、被相続人の財産は「遺産」と呼ぶことが多いですが、「相続財産」と呼ぶこともあります。どちらの呼び方でも差し支えありません。

1-1.どのようなものが遺産(相続財産)になる?

相続人は、被相続人が死亡した時点で保有していた権利・義務をすべて承継します(民法第896条本文)。

ここでは、どのようなものが遺産(相続財産)になるか、具体例を挙げてご紹介します。

1-1-1.現金・預貯金

現金・預貯金は、金額の大小を問わず誰もが持っているものでしょう。被相続人が銀行に預けていた預金のほか、財布の中の現金や自宅の金庫で保管していた現金も相続財産になります。

1-1-2.有価証券

株式、国債、社債、投資信託、ゴルフ会員権などの有価証券も相続財産になります。

1-1-3.不動産・不動産上の権利

土地、家屋(建物)といった不動産や、借地権、借家権、抵当権など不動産上の権利も相続財産になります。自宅として利用していたもののほか、別荘や賃貸アパート、貸駐車場なども遺産相続の対象になります。

1-1-4.一般動産

s自動車、貴金属、骨董品など一般動産も相続財産になります。身の回りのもので金銭的な価値がなければ、形見分けとして遺族どうしで分けあってもよいでしょう。ただし、価値がわからないものは、念のため査定に出すなどして価値を確認することをおすすめします。

1-1-5.知的財産権など

形がない権利も遺産相続の対象になります。具体例を挙げると、著作権など知的財産権や損害賠償請求権などがあります。また、被相続人が受取人になっている生命保険金も相続財産になります。

1-1-6.債務

被相続人に借入金やローンがあった場合は、その残額も遺産相続の対象になります。相続人は、死亡した被相続人に代わって借入金を返済する義務を負います。

住宅ローンでは多くの場合、契約者が死亡したときに団体信用生命保険(団信)によりローンが返済されます。したがって、団信の契約があれば住宅ローンは遺産相続の対象になりません。

借入金以外では、保証債務、未払いの税金・医療費も遺産相続の対象になります。

1-2.遺産(相続財産)にならないものとは?

被相続人が持っていた権利・義務であっても、遺産(相続財産)にならないものがあります。

1-2-1.一身専属の権利・義務

被相続人本人にだけ帰属する権利・義務は、相続財産にはなりません(民法第896条ただし書)。

本人にだけ帰属する権利・義務には、次のようなものがあります。

- 年金受給権、生活保護受給権

- 親権者の地位、雇用契約における被用者の地位

- 国家資格

- 被相続人にしか履行できない義務(歌手の歌唱契約など)

1-2-2.死亡保険金・死亡退職金

被相続人が死亡したことによって支払われる死亡保険金は受取人固有の財産であり、相続財産としては扱いません。勤務先などから支払われる死亡退職金や、健康保険から支給される埋葬料も同様に、遺産相続の対象にはなりません。

1-2-3.祭祀財産など

家系図、仏壇、神棚、墓地、墓石などの祭祀財産は、一般の相続財産とは異なり祖先の祭祀を主宰する人が承継することとされています(民法第897条)。

このほか、香典や弔慰金、死亡時に未支給であった公的年金は、遺族に渡されるものであって被相続人の財産ではないため、相続財産にはあたりません。

2.遺産(相続財産)は必ず相続しなくてはいけないの?

遺産相続では、相続の方法として次の3つからいずれかを選択します。

- 単純承認

- 限定承認

- 相続放棄

遺産は必ず相続しなければならないものではなく、相続を放棄することも認められています。また、相続した遺産の範囲内で借金の返済義務を負う限定承認も選択できます。

2-1.単純承認

単純承認は、普通に遺産を相続することをいいます。単純承認をした相続人は、亡くなった被相続人の権利・義務をすべて承継します。

自身が相続人であることを知った時から3か月以内に限定承認や相続放棄をしなければ、単純承認をしたとみなされます(民法第921条第2号)

また、相続人が遺産を処分したときや、限定承認または相続放棄をした後で財産を秘匿したなど背信行為があった場合も単純承認をしたとみなされます(同第1号、第3号)。

2-2.限定承認

限定承認は、相続した遺産の範囲内で債務の返済義務を負う方法です。先祖代々の土地を残したい場合や、財産と債務がいくらあるかわからない場合などで選択されます。

限定承認をする場合は、自身が相続人であることを知った時から3か月以内に、相続人の全員が共同で家庭裁判所に申し出る必要があります(民法第923条、第924条)。

限定承認の手続きについては、下記の記事を参照してください。なお、限定承認は手続きが難しく、実際に申し立てが行われることはまれです。

(参考)限定承認は相続したい財産がある時に便利!限定承認の6つのポイント

2-3.相続放棄

相続放棄では、被相続人の財産も債務も一切承継しません。主に、被相続人に多額の借金があって相続人が返済を免れたい場合に選択されます。

相続放棄をする場合は、自身が相続人であることを知った時から3か月以内に家庭裁判所に申し出る必要があります(民法第915条、第938条)。申し出は相続人全員の共同でなくてもよく、単独でもできます。

相続放棄の手続きについては、下記の記事を参照してください。

(参考)相続放棄って何?判断基準から手続き方法・期限など、相続放棄の基礎知識

3.遺産(相続財産)を相続する手続きの流れとは?

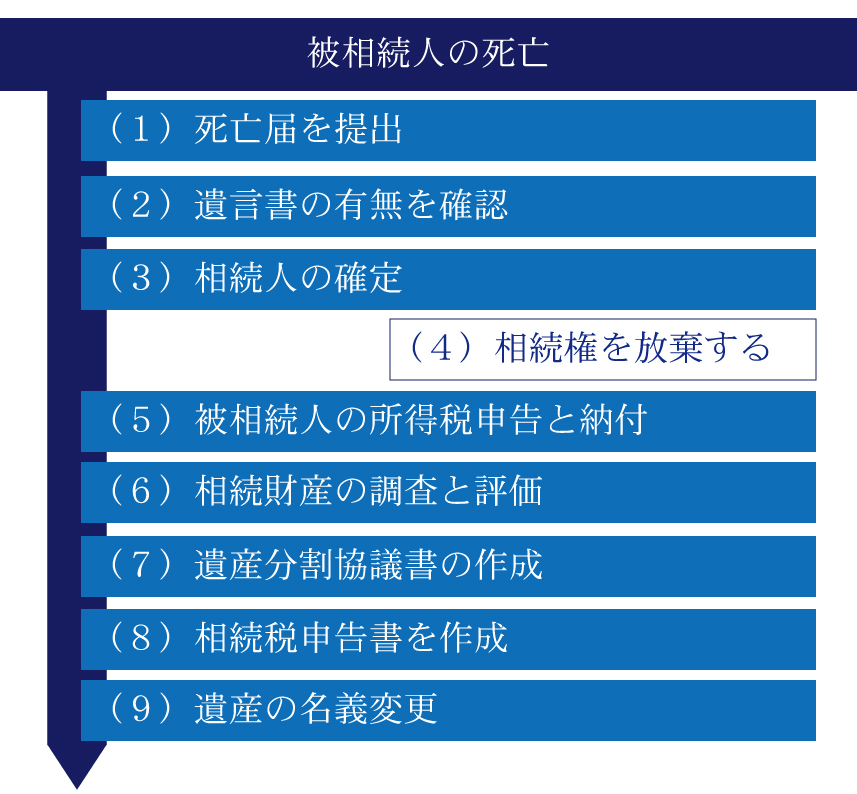

この章では、遺産を相続する手続きの流れをご紹介します。遺産相続の手続きは一定の期日までに行うものが多く、計画的に進めなければなりません。

3-1.(1)死亡届を提出

家族など身近な人が死亡したときは、はじめに死亡届を提出します。

死亡がわかった日から7日以内(国外で死亡したときは3か月以内)に、次のいずれかの場所の市区町村役場に提出します。(実際には遺族に代わって葬儀社が提出することが多いです。)

- 被相続人の死亡地

- 被相続人の本籍地

- 提出する人の住所

死亡届の記入方法は、下記の記事で詳しく解説しているので参考にしてください。

(参考)3分でわかる死亡届の書き方~この通り書けば提出できます!

死亡届はA3サイズの書類で、左側が死亡届、右側が死亡診断書・死体検案書となっています。死亡診断書・死体検案書はこのあとさまざまな手続きで必要になりますが、死亡届を提出すると手元に残りません。死亡届を提出する前に、死亡診断書・死体検案書のコピーを何枚か取っておきましょう。

3-2.(2)遺言書の有無を確認

葬儀が終わって一段落したころから、遺産相続の手続きを始めます。まず、遺言書があるかどうかを確認します。

遺言書は主に、公正証書遺言、自筆証書遺言、秘密証書遺言の3つの種類があり、種類ごとにおおむね次に掲げる場所で保管されます。

|

遺言の種類 |

主な保管場所 |

|

公正証書遺言(公証人が作成する遺言) |

原本は公証役場、正本・謄本は自宅など |

|

自筆証書遺言(自筆で書く遺言) |

自宅など(保管制度を利用している場合は法務局) |

|

秘密証書遺言(内容は秘密にして遺言の存在のみ公証人が証明する遺言) |

自宅など |

(参考)遺言書にはどんな効力があるの?遺言書の種類と効力について

保管場所がわからない場合もあるかもしれませんが、心当たりがある場所はくまなく探しましょう。相続人が貸金庫を開ける場合は一定の手続きが必要になるので、早めに手配することをおすすめします。

遺言書が自宅になかった場合は、近くの法務局や公証役場に問い合わせてみましょう。

令和2年(2020年)7月から、自筆証書遺言を法務局で保管できるようになっています。法務局では、自筆証書遺言の有無や遺言の内容を確認することができます。公証役場では公正証書遺言の有無を調べることができ、原本が保管されている公証役場で内容を確認することができます。

自宅等で見つかった自筆証書遺言と秘密証書遺言は、家庭裁判所で検認の手続きをする必要があります。検認を受けていない遺言書は、このあとの相続手続きで使うことができません。また、封がされている遺言書を検認手続きの前に勝手に開封した場合は、過料が科されることがあるので注意しましょう。

公正証書遺言と法務局で保管されていた自筆証書遺言は、検認の手続きをする必要はありません。

3-3.(3)相続人の確定

次に、遺産を相続する相続人を確定します。

遺言で遺産の分け方が指定されている場合は、そのとおりに遺産を分け合います。しかし、相続人(被相続人の兄弟姉妹を除く)は、遺産を相続できる最低限の割合として遺留分が認められています。したがって、遺言がある場合も誰が相続人になるか確認しておきましょう。

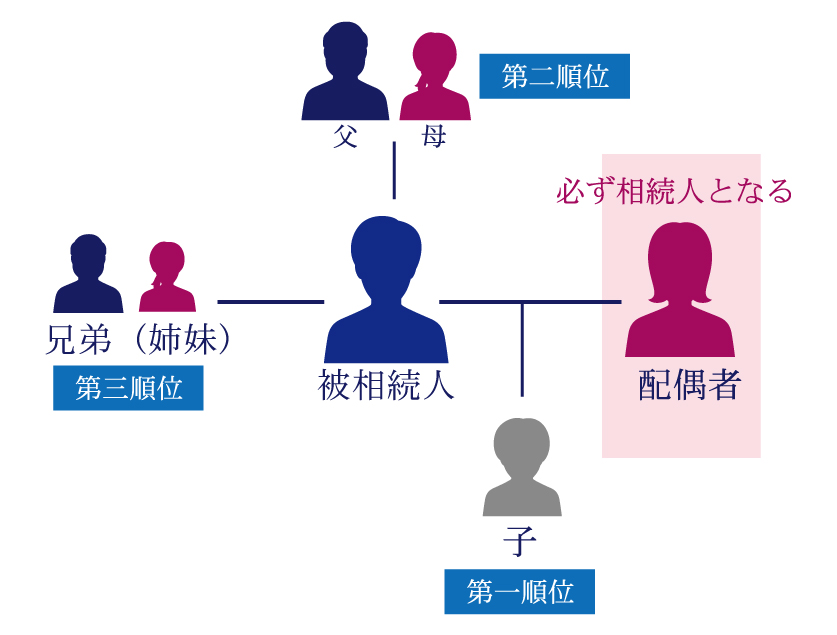

相続人は下記の順序で決まります。先の順位の人が1人でもいれば、後の順位の人は相続人になりません。

- 必ず相続人となる:被相続人の配偶者

- 第一順位:被相続人の子(すでに死亡の場合は孫)

- 第二順位:被相続人の父母(すでに死亡の場合は祖父母)

- 第三順位:被相続人の兄弟姉妹(すでに死亡の場合は甥姪)

相続人を調べるときは、念のため故人の出生から死亡までのすべての戸籍謄本を確認することをおすすめします。前妻の子、隠し子、養子など、知らない相続人がいる可能性もあるからです。

なお、戸籍上の婚姻関係がなく内縁関係だった人は、いくら一緒にいた年月が長くても相続人にはなりません。また、相続放棄した人は初めから相続人でなかったことになります。

相続人の決まり方について詳しい内容は、下記の記事も参照してください。

(参考)相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!

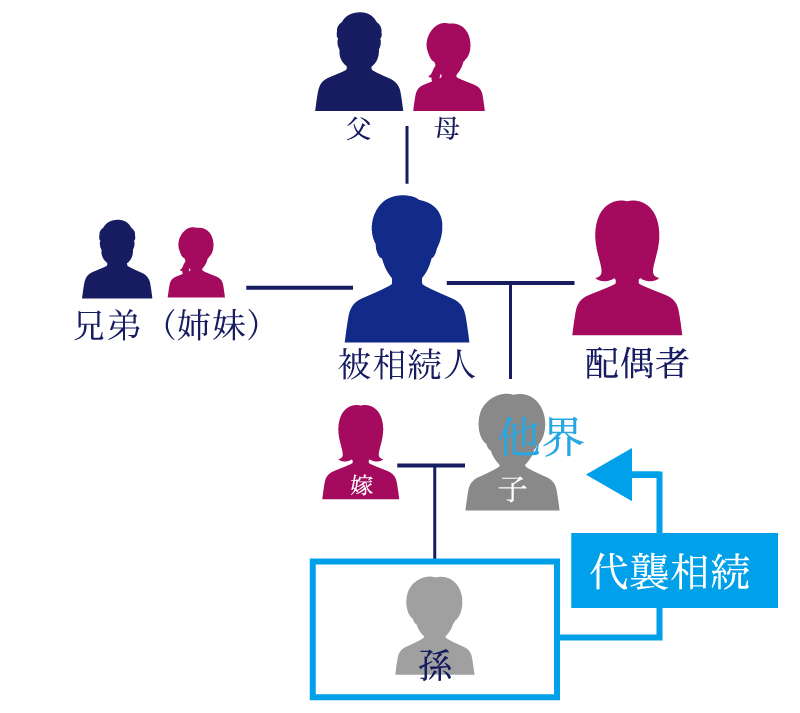

3-3-1.代襲相続とは?

代襲相続とは、本来相続人となるべき人がすでに亡くなった場合に、その亡くなった人の子が代わりに相続人になることをいいます。

(参考)代襲相続とは?死亡した相続人の代わりに相続できる人について解説

第一順位の相続人である子がすでに亡くなった場合は、その人の子(被相続人の孫)が代わりに相続人になります。孫も亡くなっている場合にはひ孫が相続するといったように、何代でも代襲相続ができます。

相続人を調

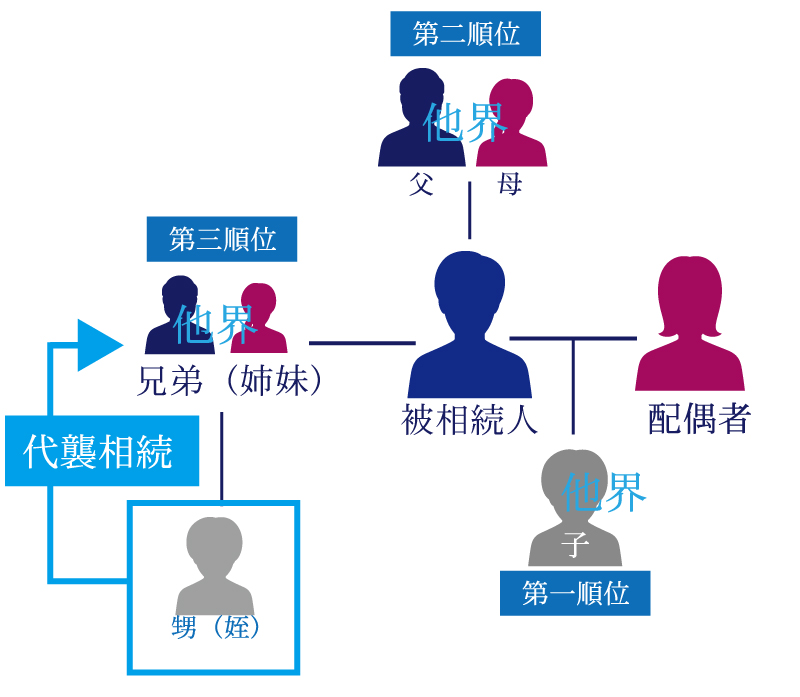

第三順位の相続人である兄弟姉妹がすでに亡くなった場合は、その人の子(被相続人の甥姪)が代わりに相続人になります。ただし、兄弟姉妹の代襲相続は一代限りで、甥姪も亡くなっている場合にその人の子が代襲相続することはできません。

3-4.(4)相続権を放棄する

被相続人に多額の借金があって相続人が返済を免れたい場合は、相続放棄で相続権を放棄することができます。

相続放棄をするためには、自身が相続人であることを知った日(通常は被相続人の死亡日)から3か月以内に家庭裁判所に申し立てる必要があります。申し立てでは、相続放棄申述書や戸籍謄本などを提出します。

その後家庭裁判所から、間違いなく自分の意思で相続放棄をするのかなどを確認する「照会書」が届くので、これに回答します。相続放棄が認められると「相続放棄申述受理通知書」が送付され、相続放棄が正式に認められます。

相続放棄の手続き方法や注意点については、下記の記事をご覧ください。

(参考)相続放棄って何?判断基準から手続き方法・期限など、相続放棄の基礎知識

3-5.(5)被相続人の所得税申告と納付

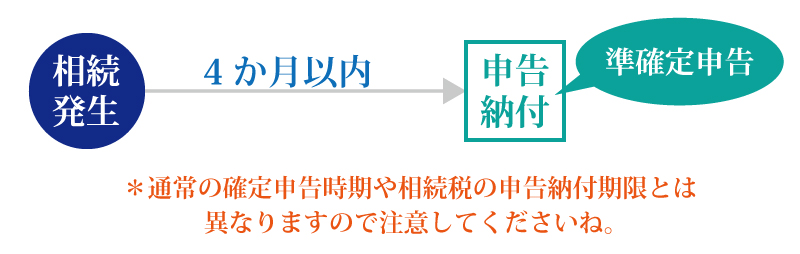

被相続人に所得があって所得税の確定申告が必要な場合は、死亡した年の1月1日から死亡時までの所得税を申告・納付しなければなりません。

この申告を「準確定申告」といい、本人に代わって相続人が行います。死亡日の翌日から4か月以内に税務署に申告し、申告した税額を納付します。

被相続人が年末に死亡した場合は、通常の確定申告の期限(翌年3月15日)が先になりますが、その場合も4か月以内に申告すればよいことになっています。

また、被相続人が前年の確定申告を済ませていない場合は、前年分もあわせて申告します。

準確定申告については、下記の記事も参照してください。

(参考)相続があったら所得税の申告もお忘れなく!【所得税の申告を忘れると罰則の可能性も…】

3-6.(6)相続財産の調査と評価

遺産相続では、遺産(相続財産)としてどのようなものがいくらぐらいあるのかを調査する必要があります。相続財産を正確に調べておくと遺産相続がスムーズにでき、相続税の申告漏れを防ぐこともできます。

相続財産を調べるには、被相続人の自宅に以下のようなものがないか探します。

- 預金通帳

- 生命保険証券

- 不動産の権利証(登記済証・登記識別情報)、固定資産税納税通知書

- 借用書、金銭消費貸借契約書(お金を借りたのか貸したのかも確認)

相続財産を調べる具体的な方法は、下記の記事も参照してください。

相続財産の価額は、原則として死亡日の時価となります。ただし、土地の価額の評価は複雑で、税法の知識が欠かせません。相続税の申告が必要な場合は、専門家である税理士に相談することをおすすめします。

3-7.(7)遺産分割協議書の作成

遺言で相続分が定められていない場合は、誰がどれくらい財産を承継するかを話し合う「遺産分割協議」を相続人全員で行います。

協議が成立したことを示すために、遺産分割協議で決まった内容は「遺産分割協議書」に記録します。遺産分割協議書は、相続のあらゆる手続きで必要になります。

遺産分割協議書に決まった様式はありませんが、作成するときは以下の点に注意しましょう。

- 「全相続人で協議した」という趣旨の文言を入れます。

- 不動産の内容は登記事項証明書の通りに記載します。

- 遺産の記載漏れがないようにします。あるいは、記載されていない遺産を誰が相続するかを指定します。

- 相続人の全員が自ら署名のうえ実印を押印して、協議の内容に合意したことを証明します。

3-8.(8)相続税申告書を作成

遺産を相続した人は、相続税の申告と納税をしなければなりません。ただし、相続財産の総額が「3,000万円+600万円×法定相続人の数」の金額(基礎控除額)を超えない場合は、相続税がかからないので申告の必要はありません。

申告の期限は、相続の開始を知った日(通常は被相続人の死亡日)の翌日から10か月以内です。納税の期限も同じ日なので、10か月以内に納税のための資金も準備しなければなりません。

相続税申告についての詳しい解説は、下記の記事をご覧ください。相続税の申告書は自分で作成することもできますが、専門知識が必要なことが多いため、相続税に詳しい税理士に依頼することをおすすめします。

(参考)

徹底解説!相続税を申告するときに必要な添付書類【まとめ一覧】

3-9.(9)遺産の名義変更

誰がどの遺産を相続するかが決まれば、遺産の名義を変更します。

預金の引き出しや証券口座の相続手続きは、それぞれの金融機関に届け出ます。手続きには被相続人と相続人の戸籍謄本のほか、遺言書または遺産分割協議書が必要です。手続きの詳細は、口座を開設している銀行・証券会社などで確認してください。

不動産の名義変更(相続登記)は、法務局(登記所)で行います。手続きには登記申請書のほか、被相続人と相続人の戸籍謄本、遺言書または遺産分割協議書などさまざまな書類が必要です。また、不動産の固定資産税評価額の0.4%にあたる登録免許税がかかります。

相続登記について詳しい内容は、下記の記事をご覧ください。

(参考)不動産の相続に必要な「相続登記」についての基本知識を徹底解説

4.遺産相続(財産相続)でよくあるトラブル

遺産相続をめぐるトラブルといえば資産家に特有のことと思われがちですが、資産家でない一般家庭でも相続トラブルは起こります。

ここでは、遺産相続でよくあるトラブルとして以下の3つをご紹介します。

- 遺産を公平に分配できないことによるトラブル

- 遺言書がないことによるトラブル

- 知らない相続人が新たに現れることで起こるトラブル

相続トラブルは、特に兄弟どうしでもめる場合に深刻になります。間に入って仲を取り持つ親がいないため、相続争いが泥沼化する危険性もあります。兄弟どうしで起こる相続トラブルとその回避・解決の方法については、下記の記事を参照してください。

(参考)相続争いで兄弟の関係が泥沼化!兄弟が相続でもめる原因とは?

4-1.公平に分配できずトラブルに

遺産の多くが現金であれば、相続人どうしで公平に分配できるため、トラブルになることはあまりありません。

一方、遺産の多くが不動産の場合は、遺産を公平に分配することが難しくなります。特に、遺産の大部分が自宅であって相続人の誰かが住んでいる場合は、トラブルが起こりやすくなります。

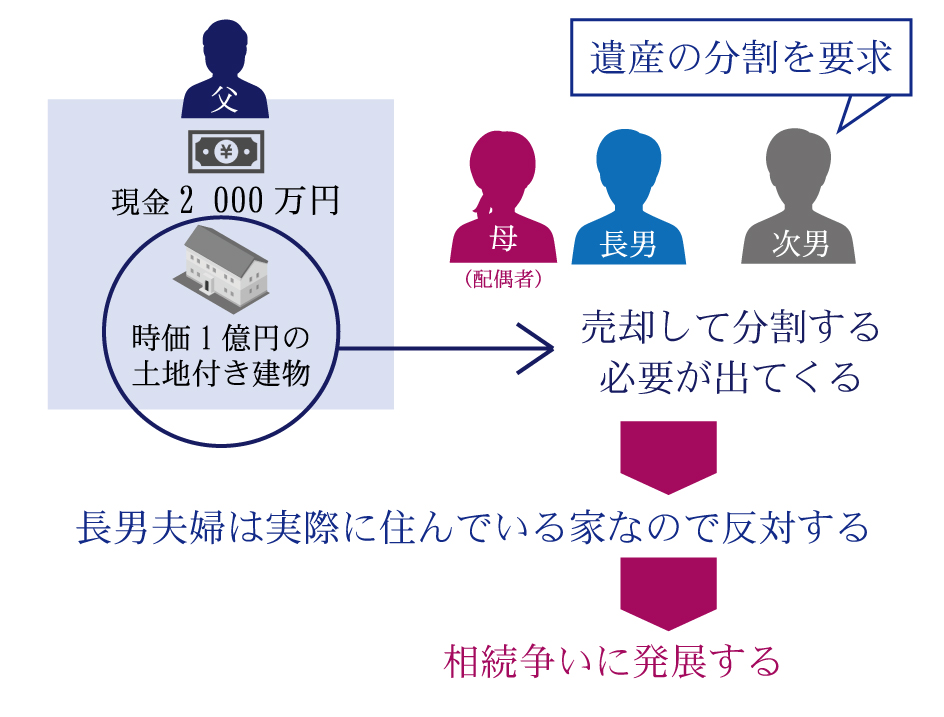

例として、父が時価1億円の自宅(土地・建物)と現金2,000万円を残して死亡したケースを考えます。

相続人は母と長男、次男で、長男夫婦は両親と同居していた場合に、次男が法定相続分のとおりに遺産分割することを要求したとします。

次男の法定相続分は、遺産総額1億2,000万円の4分の1にあたる3,000万円ですが、現金は2,000万円しかありません。次男に法定相続分どおりの遺産を与えるためには、自宅を売却するか、母または長男が財産を持ち出すことになります。場合によっては母と長男が住まいを失うことになるため、トラブルは避けられないでしょう。

4-1-1.遺産として分配できない財産に注意

遺産を分配するときに誤解されやすいのは、相続人が受け取った死亡保険金や死亡退職金です。

「1-2.遺産(相続財産)にならないものとは?」でお伝えしたように、死亡保険金や死亡退職金は受け取った人固有の財産であり、遺産として分配する対象ではありません。被相続人の死亡により受け取るものであり相続税もかかることから、遺産であると誤解されやすいようです。

先ほどの例で、長男が3,000万円の死亡保険金を受け取ったとしても、相続財産は1億2,000万円(自宅1億円、現金2,000万円)で変わらず、次男の法定相続分は3,000万円のままです。ただし、長男が保険金を受け取ることで、自宅を処分しないで次男に3,000万円を与えることが可能になります。

4-2.遺言書がなく誰に何を分配するかでトラブルに

遺言書がない場合は、遺産分割協議で誰に何を分配するかを決めます。しかし、誰に何を分配するかがなかなか決まらずにトラブルになる場合もあります。

たとえば、相続人の中に多額の生前贈与を受けた人がいる場合や、被相続人の介護をした人がいる場合は、相続人どうしで意見が一致せずトラブルが起こりやすくなります。

このほか、子供がいない夫婦の遺産相続では、残された配偶者と故人の兄弟姉妹が一緒に相続することになる場合があります。関係が良好であればよいのですが、そうでなければ遺産分割協議が困難になります。

自身の死後に遺産相続のトラブルが予想される場合は、生前に遺言書を作成しておくことが重要です。誤解を招かないように、遺産の分け方を決めた理由を手紙に残したり、付言事項として遺言書に記載したりするとなおよいでしょう。

4-3.相続人が新たに現れてトラブルに

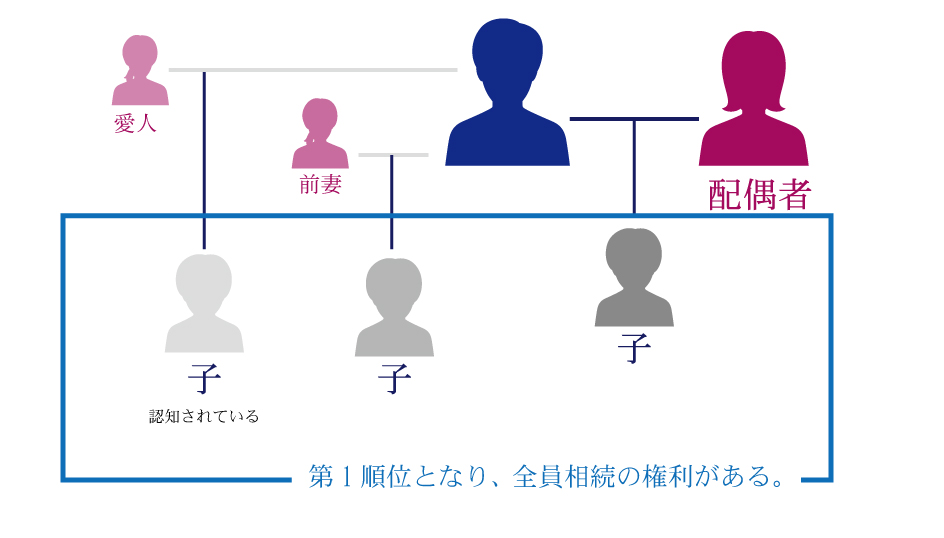

家族関係が複雑な場合も、相続のトラブルが起こりやすくなります。

たとえば、被相続人からみて次のような関係にある人が名乗り出てくることがあります。

- 離婚した前の妻との間に生まれた子

- 愛人との間に生まれた非嫡出子(隠し子)で認知されている子

- 家族に内緒で養子縁組をした養子

前妻の子や、非嫡出子、養子はすべて実の子と同じ立場で相続人になります。実の子でないからとか、それまで会ったことがないからといった理由で、これらの人を相続人から除くことはできません。

相続人が新たに現れると他の相続人の相続分が減ることになるため、トラブルは避けられません。

遺産相続では、はじめに故人の戸籍謄本を出生から死亡まですべて取り寄せて、知らない相続人がいないかどうか確認することをおすすめします。

5.まとめ

ここまで、遺産相続で必ず確認すべき事項と、遺産を相続する手続きの流れをご紹介しました。

遺産相続では、どのような財産がいくらあるのか、誰が相続人になるのか、どのような手続きが必要か、これらの事項をよく確認して臨むことが大切です。

自分で対応することが難しい場合は、専門家の力を借りることをおすすめします。遺産相続にはさまざまな資格の専門家が関与しますが、おおむね次のような基準で選ぶとよいでしょう。

- 遺産相続のトラブルがあれば弁護士へ

- 不動産の名義変更(相続登記)は司法書士へ

- 相続税申告書の作成は税理士へ

この記事を掲載している税理士法人チェスターは、法律事務所や司法書士法人と提携して、遺産相続のあらゆるご相談をワンストップで承っております。どの法人・事務所も、相続を専門に取り扱っている相続問題のエキスパートです。遺産相続でお困りの方は、お気軽にお問い合わせください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続税編