相続税の対象になる財産はどのようなもので課税対象者の割合はどれぐらい?

相続税の対象になる財産は幅広く定められていて、故人の遺産や保険金などありとあらゆるものが課税の対象になっています。

この記事では、相続税の対象になる財産の種類について徹底解説します。

遺産のうちどこまでが相続税の対象になるのか心配な方はぜひこの記事で確認してください。

あわせて、実際に相続税の課税対象者の割合はどれぐらいになっているかもご紹介します。

この記事の目次

1.相続税の対象になる財産

相続税の対象になる財産には、亡くなった被相続人から受け継いだ財産で金額を見積もることができるあらゆるものが含まれます。

預貯金や有価証券などの金融資産、不動産のほか、自動車などの動産も相続税の対象になります。

このほか、故人の財産ではないものの故人が死亡したことで受け取ったものは、相続財産とみなされて相続税の対象になります。

生命保険の死亡保険金が主な例です。

この章では、相続税の対象になる財産にはどのようなものがあるか、下記の財産の種類ごとにご紹介します。

- 本来の相続財産

- みなし相続財産

- 生前贈与財産

- マイナスするもの

(参考)国税庁ホームページ

No.4105 相続税がかかる財産

No.4126 相続財産から控除できる債務

No.4129 相続財産から控除できる葬式費用

1-1.本来の相続財産

相続人が相続した財産や、遺贈または死因贈与により受け取った財産は、「本来の相続財産」として相続税の対象になります。(遺贈は遺言により財産を与えること、死因贈与は死亡の時点で財産を贈与することをさします。)

現金、預金、不動産、有価証券をはじめ、貴金属、自動車、書画骨董、貸付金、借地権、ゴルフ会員権なども課税の対象になります。

これらの財産は、以下の評価方法で金額を見積もって課税の対象に加えます。

主な財産の価額の評価方法

| 現金・普通預金 | 死亡日の残高 |

|---|---|

| 定期預金 | 死亡日の残高+死亡日までの税引後利息 |

| 土地 | (路線価方式)路線価×補正率×面積 (倍率方式)固定資産税評価額×倍率 |

| 建物 | 固定資産税評価額 |

| 上場株式 | 死亡日の終値・死亡月・前月・前々月の平均終値のうち最も低いもの×株数 |

| 貴金属 | 死亡日の買取価格 |

| 自動車 書画骨董 |

死亡日の時価 |

| 貸付金 | 死亡日の残高+死亡日までの利息 |

| 借地権 | 土地の評価額×借地権割合 |

| ゴルフ会員権 | 死亡日の取引価格×70% など |

1-1-1.家族名義の預金も相続税の対象になることがある

財産が相続税の対象になるかどうかは、誰の名義になっているかではなく、実質的に誰が管理していたかによって判断します。

名義にかかわらず実質的な管理者で判断する事例が多い財産は、名義預金(家族名義の預金)です。

故人が配偶者や子供、孫の名義で持っていた預金は、故人が自ら管理していたものであれば相続財産として相続税の対象になります。

名義預金は相続税の申告から漏れることが多いため注意が必要です。

(参考)3分でわかる!名義預金の基礎知識。名義預金の影響で、相続税が追加で発生!?

1-2.みなし相続財産

故人から相続したものでなくても、故人が死亡したことで受け取ったものは「みなし相続財産」として相続税の対象になります。

みなし相続財産には以下のようなものがあります。

- 生命保険の死亡保険金(故人が保険料を支払っていた場合)

- 故人の勤務先から支払われる死亡退職金

- 故人が保険料を負担していた場合の保険契約(家族にかけていた保険など)

- 個人年金保険など定期金を受け取る権利

- 相続人がいない場合に特別縁故者が受け取った財産

- 相続人以外の親族が特別寄与料として相続人から受け取った財産

みなし相続財産は相続人でない人が受け取ることも多いですが、みなし相続財産を受け取った場合は相続人でなくても相続税が課税されます。

(参考)みなし相続財産とは?相続財産ではないのに相続税が課税される!?

相続人がいない場合に、故人の療養看護に努めていた特別縁故者が受け取った財産は、遺贈によって受け取ったものとして相続税の対象になります。同様に、相続人以外の親族が特別寄与料(療養看護などの見返り)として相続人から受け取った財産も相続税の対象になります。

(参考)

特別縁故者の条件とは?親族以外でも財産相続を受けるために必要なこと

特別寄与料として遺産を分けてもらえる要件と手続きを解説

1-2-1.死亡保険金・死亡退職金の非課税限度額

みなし相続財産のうち、「死亡保険金」と「死亡退職金」にはそれぞれ非課税限度額があります。

受け取った保険金や退職金が非課税限度額以下であれば、相続税の対象にはなりません。

非課税限度額は次の式で計算します。

- 死亡保険金の非課税限度額=500万円×法定相続人の数

- 死亡退職金の非課税限度額=500万円×法定相続人の数

(非課税限度額の計算では、相続放棄がなかったものとして法定相続人の数を数えます。養子については、実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人に含めることができます。)

なお、相続人以外の人が死亡保険金、死亡退職金を受け取った場合は、非課税限度額を適用することができません。

1-3.生前贈与財産

故人が生前に贈与した財産にも相続税の対象になるものがあります。

生前贈与財産は相続税の申告から漏れやすいため注意が必要です。

1-3-1.死亡までの3年以内に贈与された財産

死亡するまでの3年以内に故人から贈与された財産は相続税の対象になります。

相続税を少なくするために亡くなる直前に生前贈与することを防ぐ目的があります。

贈与のときに贈与税が課税されたかどうかは関係なく、贈与税の基礎控除額である110万円以下の財産であっても相続税の課税対象に加えます。ただし、相続や遺贈で遺産を受け取る人以外へ贈与された財産や、贈与税の各種特例を適用して贈与された財産は相続税の対象にはなりません。

なお、贈与のときに贈与税を納めている場合は、その税額は相続税から控除されます。

(参考)相続開始前3年以内の贈与は相続税の対象になる!? 相続時加算される贈与とは?

1-3-2.相続時精算課税制度で生前贈与された財産

相続時精算課税制度を適用して生前贈与された財産も相続税の対象になります。

相続時精算課税制度は、両親・祖父母からの贈与に一定の要件のもとで適用できるもので、贈与者が死亡したときに贈与財産を相続税の対象に加える制度です。贈与税は軽減されるものの、相続税の対象になる財産は増えてしまいます。

すでに納めた贈与税があれば相続税から控除されます。

さらに相続時精算課税制度では、相続税から贈与税を控除してマイナスになった場合に税額が還付されます。

(参考)相続時精算課税制度とは何か?メリットやデメリットも全て解説!

1-4.相続税の対象からマイナスするもの

遺産を相続するときは、現預金や不動産などプラスの価値を持つ財産だけでなく、借入金やローンなどマイナスの価値を持つ財産も引き継がなければなりません。相続税の計算では、これらの債務を課税の対象からマイナスします。

葬式費用も相続税の対象からマイナスします。

葬儀のための費用は人が亡くなったときに必ず生じるものであり、基本的に遺産の中から支払われるものとされているためです。

ただし、香典返しや初七日以降の法要の費用などマイナスすることができないものもあります。

詳しくは下記の記事を参照してください。

(参考)葬式費用の範囲 ~控除対象になるもの・ならないもの~

2.相続税の対象にならない財産

亡くなった被相続人の財産には相続税の対象にならないものもあります。

(参考)国税庁ホームページ No.4108 相続税がかからない財産

相続税の対象にならない非課税財産としては、以下のようなものがあげられます。

- 墓地・墓石、仏壇・仏具・仏像、神棚・庭内神し(祠)など日常礼拝をしているもの

- 国、地方公共団体、特定の公益法人に寄付した財産

日常礼拝をするものであっても、骨董品としての価値があるなどあまりに高額なものは非課税になりません。

そのため、相続税を節税する目的で純金の仏像や仏具を購入することはおすすめできません。

(参考)仏具は相続税対策にならない!?実は損する注意すべき落とし穴

税法上は死亡保険金と死亡退職金の非課税限度額も相続税の対象にならない非課税財産です。

しかし、すでに「1-2-1.死亡保険金・死亡退職金の非課税限度額」の項目で解説しているため、ここでは割愛します。

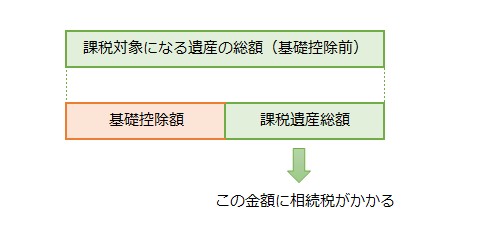

3.相続税の対象になる財産も一定額までは相続税がかからない

ここまで、相続税の対象になる財産とならない財産をご紹介しました。

しかし、相続税の対象になる財産のすべてに相続税がかかるわけではありません。

相続税には基礎控除があり、基礎控除額を超える部分に課税されます。

つまり、相続税の対象になる財産であっても一定の金額までは相続税がかかりません。

基礎控除額は、「3,000万円+600万円×法定相続人の数」で計算されます。

相続人が1人の場合は3,600万円まで、2人の場合は4,200万円までは相続税がかかりません。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

(基礎控除額の計算では、相続放棄がなかったものとして法定相続人を数えます。養子については、実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人に加えます。)

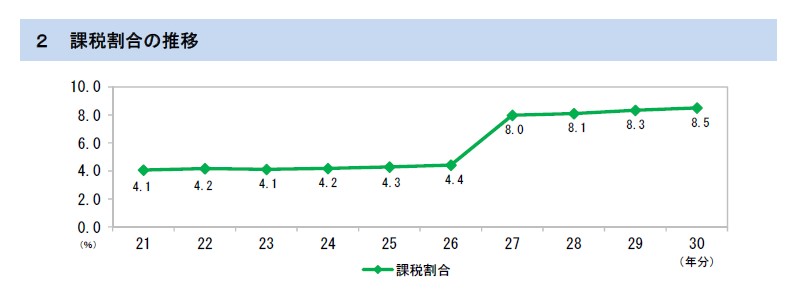

4.相続税の課税対象者の割合は?

相続税には基礎控除があるため、遺産を相続した人のすべてが相続税の課税対象者になるわけではありません。

一年間に亡くなる人のうち相続税の課税対象者となる割合(課税割合)は8%台で、約12人に1人の割合にとどまります。

平成26年までは、基礎控除額が「5,000万円+1,000万円×法定相続人の数」と現在よりも高く設定されていたため、課税割合は4%程度で推移していました。しかし、平成27年に基礎控除額が現在の金額に改定されたことで、課税割合はおおむね2倍になりました。

(参考)国税庁ホームページ 平成30年分 相続税の申告事績の概要

(出典:国税庁 平成30年分 相続税の申告事績の概要)

5.まとめ

ここまで、相続税の対象になる財産とならない財産をご紹介しました。

相続税の対象になる財産は幅広く定められていて、保険金や生前贈与財産なども対象に含まれます。

受け取った財産が相続税の対象になるのかどうか自身だけで判断してしまうと、相続税の対象であるのに申告しないという過ちを犯す可能性があります。

遺産のうちどれが相続税の対象になるのか心配な方は、相続税に強い税理士に相談するとよいでしょう。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

財産評価編