贈与税の計算方法が簡単にわかる!? 贈与に絡む7つのポイント

贈与税は、財産をもらった人にかけられる税金です。比較的少ない金額に高い税率が課されるため、何も対策をしなければ、もらった財産の半分近くを贈与税として納めるケースもあります。

しかし、贈与税のしくみを理解してさまざまな特例を利用すれば税額を抑えることができ、場合によっては0にすることもできます。

この記事では、贈与税の税額計算のしくみを詳しく解説して、贈与税を0にできる特例を4つご紹介します。財産の贈与をお考えの方はぜひこの記事を参考にしてください。

この記事の目次

1.いま贈与をすると贈与税はどれくらいかかるのか?

はじめに、いま贈与をすると贈与税がどれぐらいかかってしまうのかを確認しましょう。

贈与税は誰から財産をもらったかによって税率が異なりますが、ここでは、親から成人している子への贈与の税率(特例税率)をご紹介します。

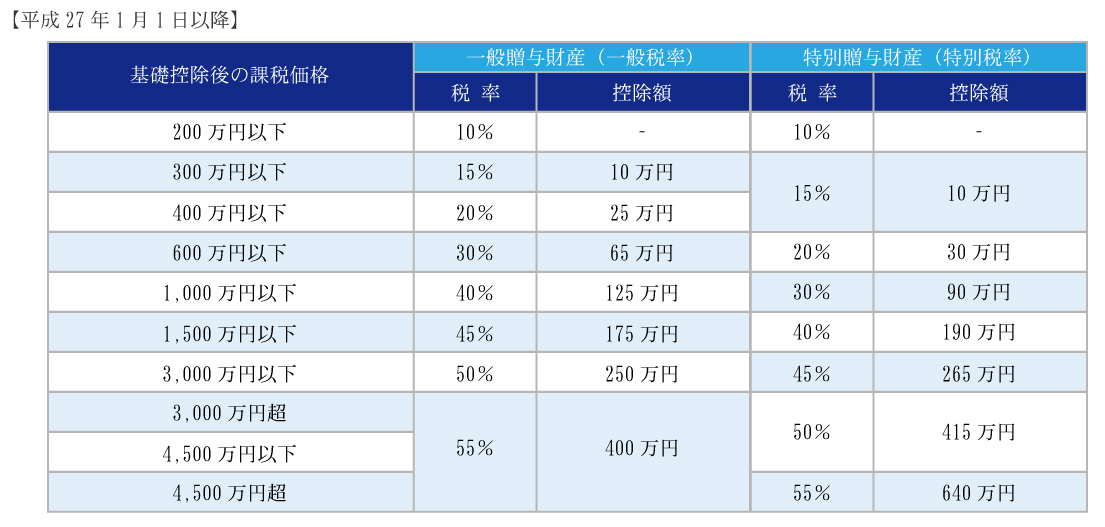

贈与税の特例税率は下記のとおりです。その他の場合の税率(一般税率)は後ほどご紹介します。

贈与税を計算するときは、贈与された財産の額から基礎控除額110万円を引いた金額(基礎控除後の課税価格)に税率をかけます。

贈与税の税率は累進税率になっています。財産の額が多いと税率が複数にわたるため、一番高い税率をかけて低い税率の部分を控除する方法で計算します。

それでは、親から子に1,000万円を贈与した場合と、5,000万円を贈与した場合の贈与税を計算してみましょう。

【例1】親から子に1,000万円を贈与した場合

● 基礎控除後の課税価格:1,000万円-110万円=890万円

● 贈与税の計算:890万円×30%-90万円=177万円

(「1,000万円以下」の税率を使用します)

【例2】親から子に5,000万円を贈与した場合

● 基礎控除後の課税価格:5,000万円-110万円=4,890万円

● 贈与税の計算:4,890万円×55%-640万円=2,049万5,000円

(「4,500万円超」の税率を使用します)

2つの例を比較すると贈与財産の額は5倍ですが、贈与税は約11.6倍になっています。これは、贈与財産が多いほど高い税率で課税されるからです。

2.贈与税とは財産をもらったときに課税される税金

贈与税は、個人から財産をもらったときに課税される税金です。つまり、贈与した人ではなく、贈与された人に申告と納税の義務があります。

毎年1月から12月までにもらった財産について、翌年2月1日から3月15日までに申告・納税します。

財産を直接受け取った場合のほか、他の人が保険料を負担していた保険から保険金を受け取ったなど、間接的に財産を受け取った場合も贈与税の対象になります。

(1)二つの課税方式

贈与税には暦年課税と相続時精算課税の二種類の課税方式があり、どちらかを選んで申告します。

通常は、暦年課税で申告します。はじめにご紹介した計算例は、暦年課税で計算しています。

相続時精算課税は、特定の人からもらう財産について贈与税を低額に抑えたうえで、贈与者が死亡したときに相続財産とまとめて課税する制度です。暦年課税に比べて非課税枠が大きく、まとまった額の財産を贈与税の負担なく贈与できるメリットがあります。

(2)なぜ贈与に対して課税されるのか

もらった財産に対して贈与税が課税されるのは、生前に贈与することで相続税を免れようとする行為を防ぐ目的があります。

相続財産が多いと、相続人が納める相続税は高額になります。相続税が高額にならないように、生前贈与をしてあらかじめ相続財産を減らそうと考える人もいます。もし贈与税がなければ、国は本来見込んでいた税収を得ることができなくなってしまいます。

そのため、本来相続されるはずの財産を生前贈与した場合に贈与税を課税することで、税収を確保しています。相続税に比べて贈与税の基礎控除額が低く税率が高くなっているのは、過度な生前贈与を抑える目的があります。

3.暦年課税による贈与税の計算方法

暦年課税では、毎年1月1日から12月31日までの間にもらった財産が課税の対象になります。

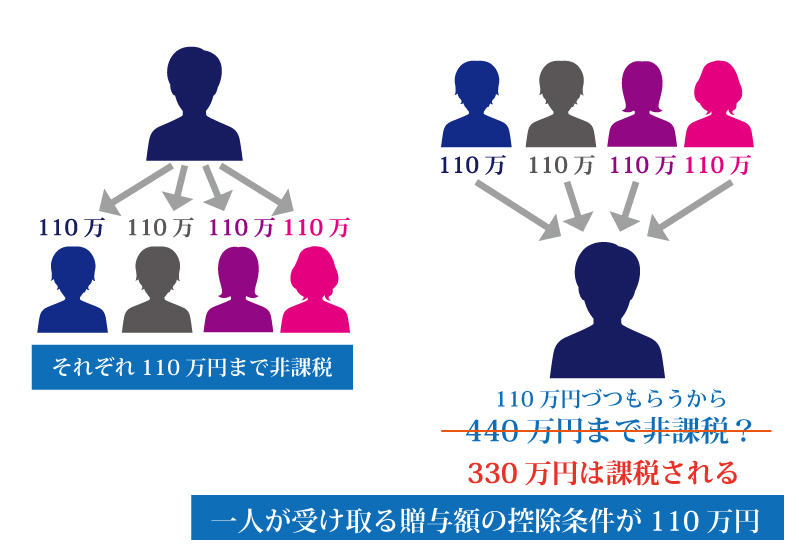

毎年110万円の基礎控除額があり、贈与された財産から110万円を引いて税額を計算します。1年のうちにもらった財産が110万円以下であれば贈与税は課税されず、税務署に申告する必要もありません。

110万円の基礎控除額は、財産をもらった人1人あたりの金額である点に注意が必要です。1人から財産をもらっても4人から財産をもらっても、基礎控除額は同じ110万円です。

贈与税は、基礎控除額を差し引いた財産の価額に税率をかけて求めます。

贈与税の税率は累進税率で、贈与財産の価額が上がるほど税率が上がる仕組みになっています。財産の価額が多いと税率が複数にわたりますが、手早く計算できるように一番高い税率をかけて低い税率の部分(控除額)を控除する方法で計算します。

● (贈与財産の価額-基礎控除110万円)×税率-控除額=贈与税額

税率と控除額は、誰から贈与されたかによって「一般贈与財産(一般税率)」と「特例贈与財産(特例税率)」に区分されています。

- ● 一般贈与財産(一般税率):兄弟姉妹間、夫婦間、未成年の子や孫への贈与など

- ● 特例贈与財産(特例税率):両親や祖父母から成人した子や孫への贈与

現在の贈与税の税率は平成27年の贈与から適用されているもので、両親や祖父母からの贈与(特例贈与財産)について税率が低く抑えられています。

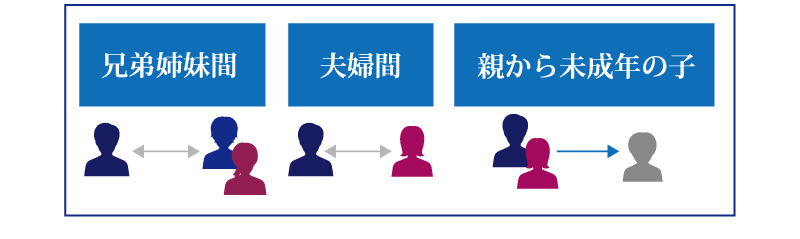

(1)一般贈与財産(一般税率)

一般贈与財産とは、兄弟姉妹間や夫婦間あるいは親から未成年の子への贈与など、特例贈与財産以外の贈与財産をさします。

一般贈与財産については、上記の表の一般税率で贈与税を計算します。

【例】一般贈与財産の価額が200万円の場合

● 基礎控除後の課税価格:200万円-110万円=90万円

● 贈与税の計算:90万円×10%=9万円

(「200万円以下」の税率を使用します)

(2)特例贈与財産(特例税率)

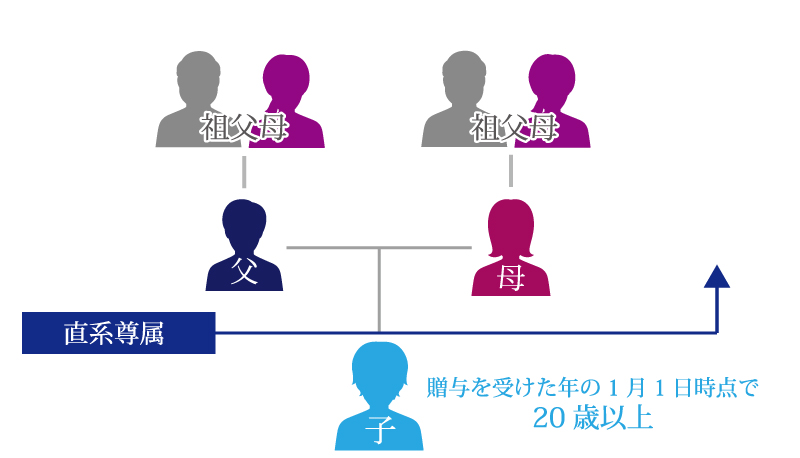

特例贈与財産とは、直系尊属(父母や祖父母)から、20歳以上の子や孫などへ贈与された財産をさします。年齢は贈与があった年の1月1日を基準とします。

特例贈与財産については、上記の表の特例税率で贈与税を計算します。

(参考)相続時に耳にする直系尊属って誰のこと?直系尊属を説明します!

【例】特例贈与財産の価額が800万円の場合

● 基礎控除後の課税価格:800万円-110万円=690万円

● 贈与税の計算:690万円×30%-90万円=117万円

(「1,000万円以下」の税率を使用します)

(3)一般贈与財産と特例贈与財産の両方がある場合

同じ年に実の父と配偶者の父(義理の父)から財産をもらった場合は、一般贈与財産と特例贈与財産が混在することになります。

一般贈与財産と特例贈与財産の両方がある場合は、それらを分けて税額を計算するのではなく、次のような方法で計算します。

1. 一般贈与財産と特例贈与財産の合計額について一般税率で税額を計算し、その税額に占める一般贈与財産の割合に応じた税額を計算します。

2. 一般贈与財産と特例贈与財産の合計額について特例税率で税額を計算し、その税額に占める特例贈与財産の割合に応じた税額を計算します。

3. 1と2の合計額が贈与税となります。

【例】一般贈与財産が200万円、特例贈与財産が800万円ある場合 まず、一般贈与財産の割合に応じた税額を計算します。

- ● 基礎控除後の課税価格:200万円+800万円-110万円=890万円

- ● 贈与税の計算:890万円×40%-125万円=231万円

(「1,000万円以下」の税率を使用します) - ● 一般贈与財産の割合に応じた税額:231万円×200万円÷(200万円+800万円)=46万2,000円

次に、特例贈与財産の割合に応じた税額を計算します。

- ● 基礎控除後の課税価格:200万円+800万円-110万円=890万円

- ● 贈与税の計算:890万円×30%-90万円=177万円

(「1,000万円以下」の税率を使用します) - ● 特例贈与財産の割合に応じた税額:177万円×800万円÷(200万円+800万円)=141万6,000円

両者の合計額が贈与税の税額となります。

● 贈与税:46万2,000円+141万6,000円=187万8,000円

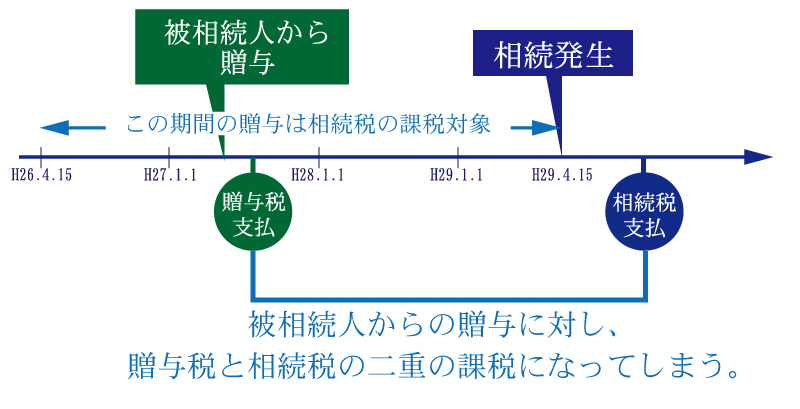

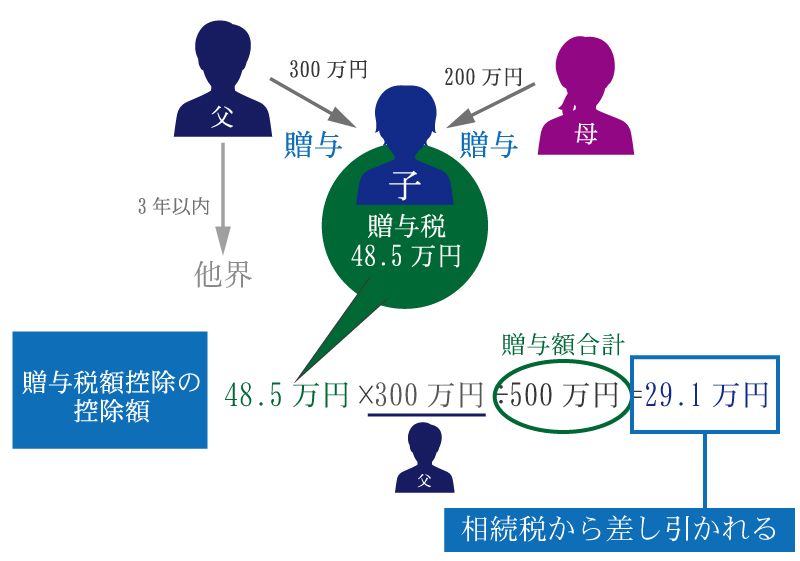

4.贈与から3年以内に贈与者が死亡すれば相続税の対象になる

贈与を受けてから3年以内に贈与した人が死亡した場合は、その贈与財産は相続税の課税対象になります。これには、相続が起こることを見越して駆け込みで生前贈与することを防ぐ目的があります。

110万円以下の贈与で贈与税が課税されていない場合でも、死亡までの3年以内に贈与された財産は相続税の課税対象になります。

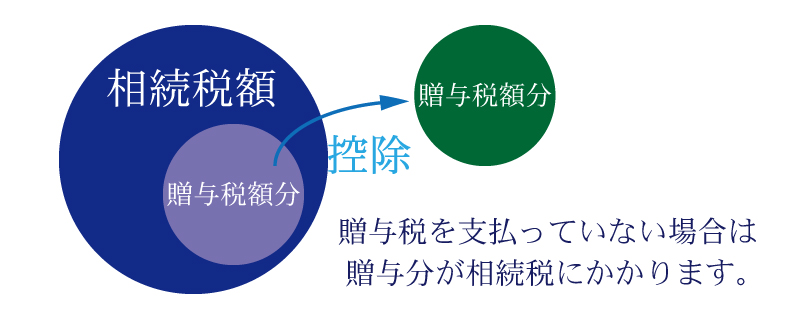

贈与があったときに贈与税を納めていれば、相続税との二重課税になってしまう恐れがあります。

贈与財産に対する二重課税を防ぐため、相続税の申告ではすでに納めた贈与税を差し引くことができます。これを贈与税額控除といいます。

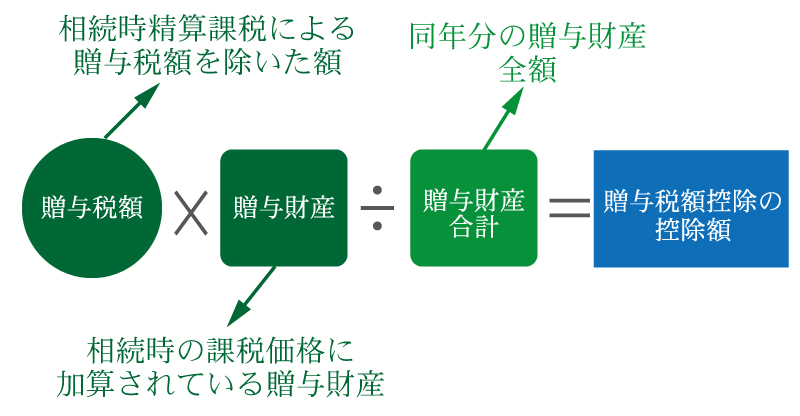

控除額は次の式で求められます。すでに納めた贈与税のうち、亡くなった贈与者からの贈与に対応する税額だけが控除できます。

● 贈与税額控除の控除額=すでに納めた贈与税額×相続税の対象になった贈与財産÷同年分の贈与財産の合計

ある年に父から300万円、母から200万円の贈与を受け、その年の贈与税は48万5,000円でした。

その後3年以内に父が死亡した場合は、父からの贈与額300万円を相続財産に加えたうえで相続税を計算します。

贈与税額控除で相続税から控除できる金額は、すでに納税した贈与税48万5,000円のうち、父からの贈与にあたる部分だけとなります。

具体的に計算すると、贈与税48万5,000円×300万円(父からの贈与額)÷500万円(贈与財産の合計)=29万1,000円となります。

相続税が課税されない場合は、上記の控除額が還付されることになります。

5.相続時精算課税とは

相続時精算課税とは、特定の人からもらう財産について贈与税を低額に抑えたうえで、贈与者が死亡したときに相続財産とまとめて課税する制度です。

60歳以上の父母または祖父母から20歳以上の子や孫への贈与について適用することができます。

なお、令和3年12月31日までにマイホーム購入資金など一定の条件を満たす贈与があった場合は、贈与者が60歳未満でも相続時精算課税を適用することができます。

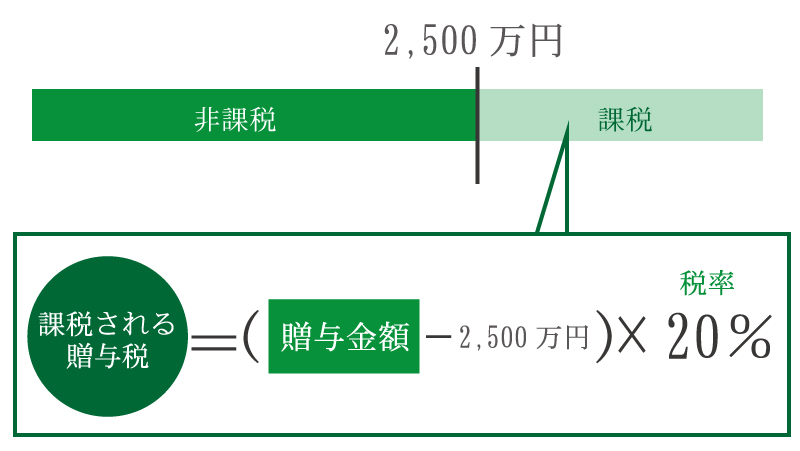

相続時精算課税では、指定した贈与者からもらった財産は2,500万円まで非課税になります。

2,500万円の非課税限度額は1年あたりの金額ではなく、贈与者が死亡するまで複数年にわたって利用できます。何回かに分かれて贈与された場合でも、合計が2,500万円に達するまでは贈与税は課税されません。ただし、毎年贈与税の申告書を提出する必要があります。

贈与財産の額が2,500万円を超えると、超えた部分に対して20%の税率で贈与税が課税されます。

相続時精算課税を適用するには、相続税の申告書に「相続時精算課税選択届出書」と受贈者の戸籍謄本などを添付して税務署に提出します。

相続時精算課税を適用すると、指定した贈与者からの贈与に暦年課税の110万円の基礎控除は適用できません。

また、贈与者が死亡するまで相続時精算課税の適用を撤回することもできません。贈与財産の額が2,500万円を超えて20%の税率で課税されるようになったからといって、暦年課税に戻すことはできません。

このように相続時精算課税は、将来にわたって贈与がどれぐらいあるか見極めたうえで適用するかどうかを判断する必要があります。贈与者が死亡した場合は、贈与財産が相続税の課税対象になることも考慮しなければなりません。

相続時精算課税については、下記の記事も参照してください。

平成27年度に改正された「相続時精算課税制度」を理解しよう!

相続時精算課税制度は利用すべき?気になるメリットとデメリット

相続時精算課税制度が利用しやすくなりました!孫にも利用可能に!?

3,700万円贈与しても贈与税がかからない?相続時精算課税制度と住宅取得等資金贈与を併用する方法とは?

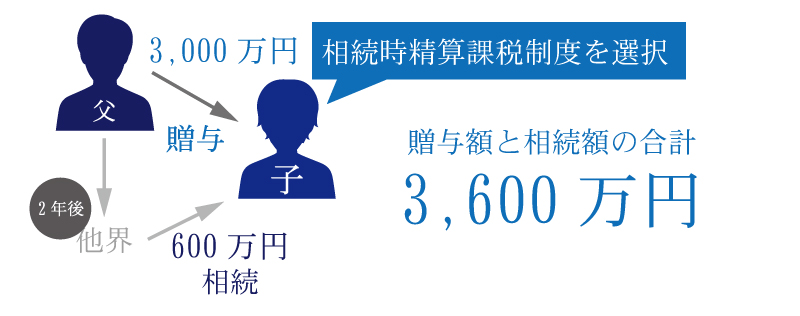

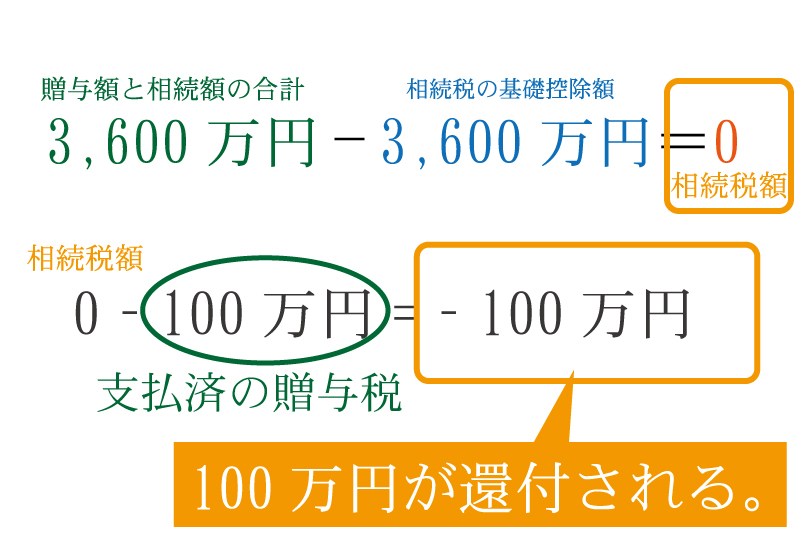

【例】相続時精算課税を適用した後に贈与者が死亡した場合

ある年に父から子に3,000万円が贈与され、子は父からの贈与について相続時精算課税を適用して贈与税を申告しました。

2年後、父が死亡して現金600万円を相続しました。

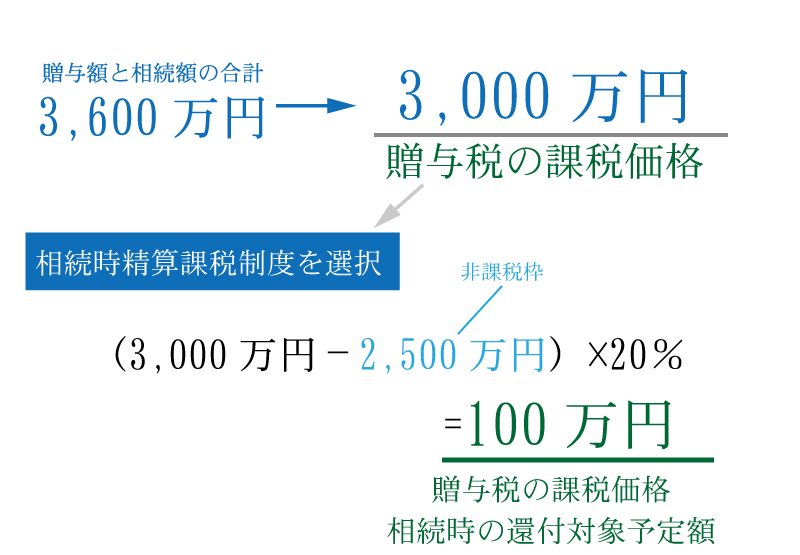

生前に贈与された3,000万円には贈与税がかかりますが、相続時精算課税を適用したため2,500万円までは非課税になります。

そのため贈与税は、(3,000万円-2,500万円)×20%=100万円となります。

贈与者であった父が死亡した場合は、相続した600万円に加えて、生前に贈与された3,000万円も相続税の課税対象になります。

ただし、相続税にも基礎控除額があり、相続人が1人の場合は3,600万円となります。

この例の場合は相続税の課税対象になる財産は0になり、相続税はかかりません。相続税が0になることを記載した申告書を提出すると、すでに納めた贈与税100万円は還付されます。

6.贈与税が0になる4つの特例

贈与税は比較的少ない金額に高い税率が課されるため、納税額は高くなります。しかし、贈与の目的に応じて一定額まで贈与税が非課税になる特例があります。

ここでは、贈与税が0になる特例を4つご紹介します。

(1)住宅取得等資金の援助は一定額まで非課税

父母や祖父母からマイホームの購入や増改築の資金援助を受けた場合は、一定額まで贈与税が非課税になります。

この制度は「直系尊属から住宅取得等資金の贈与を受けた場合の非課税(住宅取得等資金贈与の非課税の特例)」といい、令和3年12月31日までの贈与について適用できます。

贈与税が非課税になる限度額は、次の表のとおり定められています。

省エネ・耐震・バリアフリーについていずれか一定の基準を満たす住宅(省エネ等住宅)については非課税限度額が高く設定されています。

| 消費税率の区分 | 契約締結日 | 省エネ等住宅 | 一般の住宅 |

|---|---|---|---|

| 家屋に対する消費税率が8%の場合など(※) | ~平成27年12月31日 | 1,500万円 | 1,000万円 |

| 平成28年1月1日~令和2年3月31日 | 1,200万円 | 700万円 | |

| 令和2年4月1日~令和3年3月31日 | 1,000万円 | 500万円 | |

| 令和3年4月1日~令和3年12月31日 | 800万円 | 300万円 | |

| 家屋に対する消費税率が10%の場合 | 平成31年4月1日~令和2年3月31日 | 3,000万円 | 2,500万円 |

| 令和2年4月1日~令和3年3月31日 | 1,500万円 | 1,000万円 | |

| 令和3年4月1日~令和3年12月31日 | 1,200万円 | 700万円 |

(※:個人どうしの売買で消費税がかからない場合や、土地だけを購入した場合も含みます。)

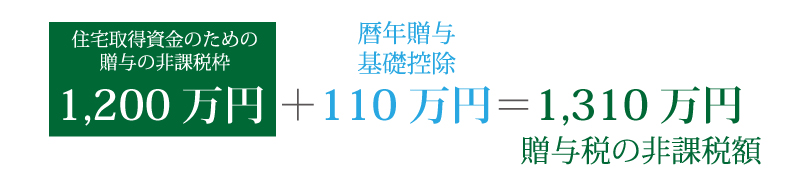

住宅取得等資金贈与の非課税限度額は、暦年課税の基礎控除額(110万円)または相続時精算課税の非課税限度額(2,500万円)と併用することができます。

住宅取得等資金贈与の非課税の特例の詳細や適用できる条件については、下記の記事を参照してください。

父母・祖父母から住宅取得資金を贈与されたときに非課税になる制度とは?

住宅取得資金と暦年贈与を組み合わせると最大3,110万円まで贈与税がかからない?

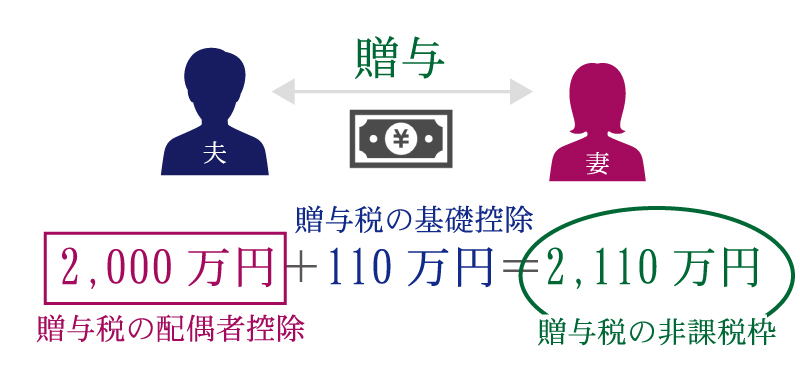

(2)配偶者への自宅の生前贈与は2,000万円まで非課税

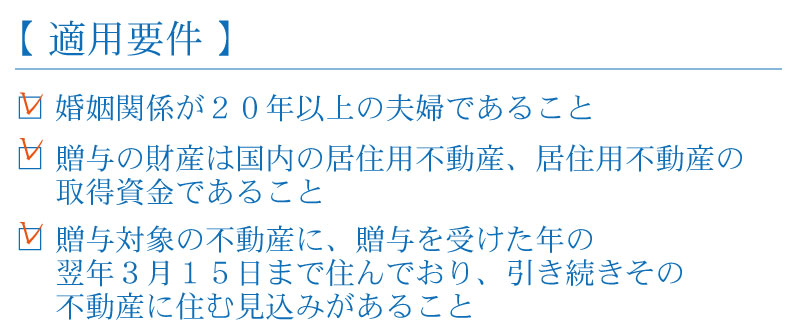

結婚して20年以上の夫婦の間で、自宅の贈与、あるいは住むための不動産の購入資金の贈与があった場合は、2,000万円まで贈与税が非課税になります。これを贈与税の配偶者控除といいます。

贈与税の配偶者控除は、暦年課税の基礎控除額(110万円)とあわせて適用することができます。

適用要件は次のとおりで、これらをすべて満たしている必要があります。

このほか、贈与税の配偶者控除を適用するには、贈与税を申告することが必要です。

配偶者控除で税額が0になった場合でも、申告書は提出しなければなりません。

(参考)2,000万円の贈与でも無税?配偶者への贈与で節税対策する仕組みとは?

(3)教育資金の一括贈与は1,500万円まで非課税

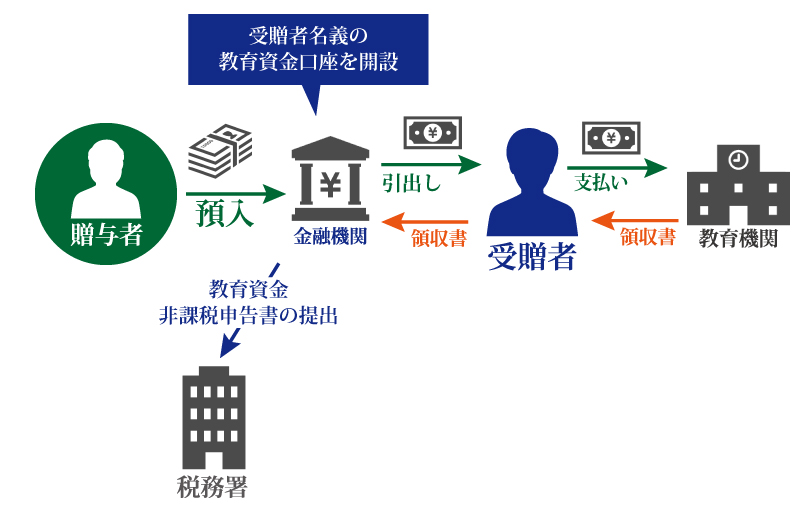

教育資金一括贈与の非課税制度では、父母や祖父母から教育のために一括で贈与された資金は最大1,500万円まで贈与税が非課税になります。この制度は令和3年3月31日までの時限措置です。

通常、教育のための資金の贈与は扶養の範囲内であれば贈与税はかかりません。この制度は、将来必要になると見込まれる教育資金を前もって一括贈与する場合に適しています。

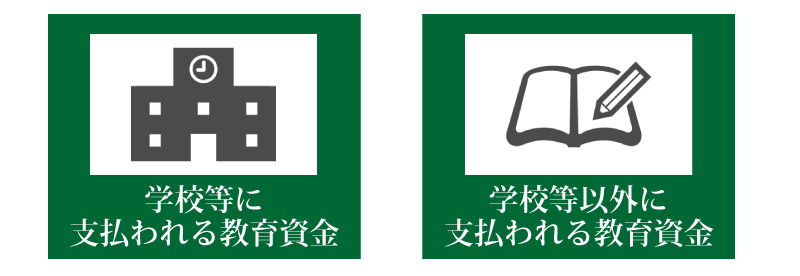

非課税になる教育資金は、学校の入学金・授業料のほか、塾や習い事など学校以外に支払われる費用も対象になっています。

贈与税が非課税になる限度額は1,500万円ですが、そのうち学校等以外に支払われる教育資金は500万円が上限となります

。

この制度を利用するためには、金融機関に専用の教育資金口座を開設します。一括贈与や税務署への届け出は金融機関を通じて行います。口座から引き出して教育資金として使ったときは、金融機関に領収書を提出します。

一括贈与された資金を30歳になるまでに使いきれなかった場合は、残額に贈与税がかかるため注意が必要です(学校等に在学している場合は最長で40歳まで延長できます)。また、贈与者が死亡した場合は、残額が相続税の課税対象になる場合もあります。

(参考)教育資金を贈与するなら、普通の贈与?教育資金の一括贈与?

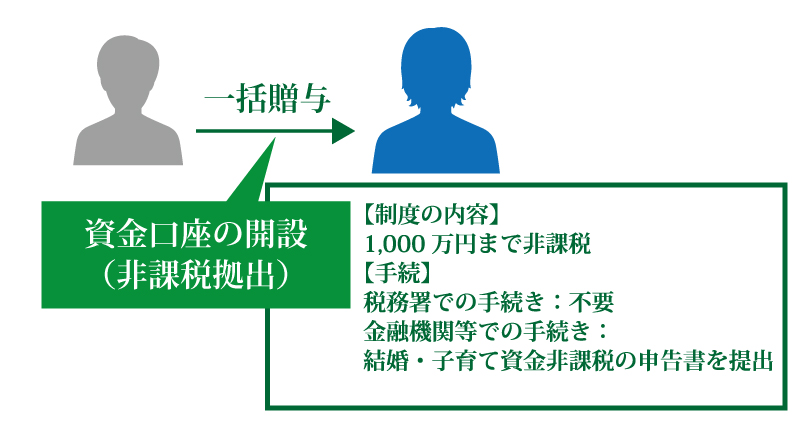

(4)結婚・子育て資金の一括贈与は1,000万円まで非課税

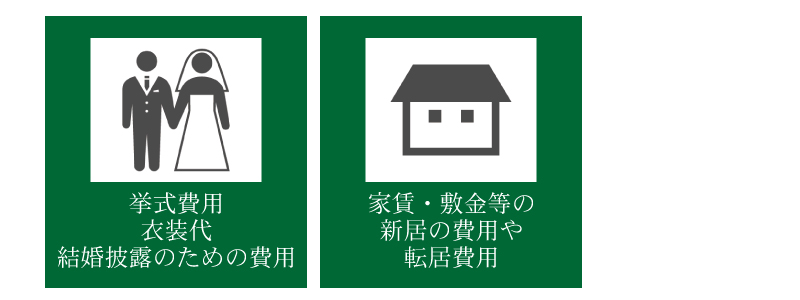

結婚・子育て資金一括贈与の非課税制度では、父母や祖父母から結婚や子育てのために一括で贈与された資金について、最大1,000万円まで贈与税が非課税になります。このうち、結婚資金については300万円が上限となります。この制度も令和3年3月31日までの時限措置です。

教育資金と同様に、結婚や子育ての資金の贈与も扶養の範囲内であれば贈与税はかかりません。将来必要になると見込まれる資金を前もって一括贈与したい場合に、この制度を適用するとよいでしょう。

非課税になる資金の用途は、挙式費用や新居の費用など結婚のためのもの、または出産費用や子供の保育費など子育てのためのものに限られます。

制度の内容は教育資金一括贈与の非課税制度とおおむね共通していて、金融機関で専用口座を開設する必要があります。

この制度を適用するには、受贈者である子や孫は20歳以上50歳未満でなければなりません。

贈与された資金を50歳までに使いきれなかった場合は、残額に贈与税がかかります。贈与者が死亡した場合は、残額は相続税の課税対象になります。

(参考)結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!

7.まとめ

ここまで、贈与税の税額計算のしくみと、贈与税を非課税にできる特例をご紹介しました。

財産の贈与は相続税の節税のために行われることが多く、相続税対策とあわせて考える必要があります。相続税に強い税理士に相談して進めていくとよいでしょう。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

贈与税編