住宅取得資金と暦年贈与を組み合わせると最大3,110万円(※)まで贈与税がかからない?

ご両親や祖父母から住宅取得のための資金を贈与された場合、最大3,000万円(※)まで贈与税が課税されない贈与税の特例があります。この特例と暦年贈与を組み合わせることで最大3,110万円(※)まで贈与税が課税されずに贈与を行うことが可能です。

(※)平成31年~令和2年度の非課税限度額3000万円を適用した場合

「直系尊属からの住宅取得資金の贈与を受けた場合の非課税」の特例と暦年贈与を組み合わせる方法についてご説明します。

この記事の目次

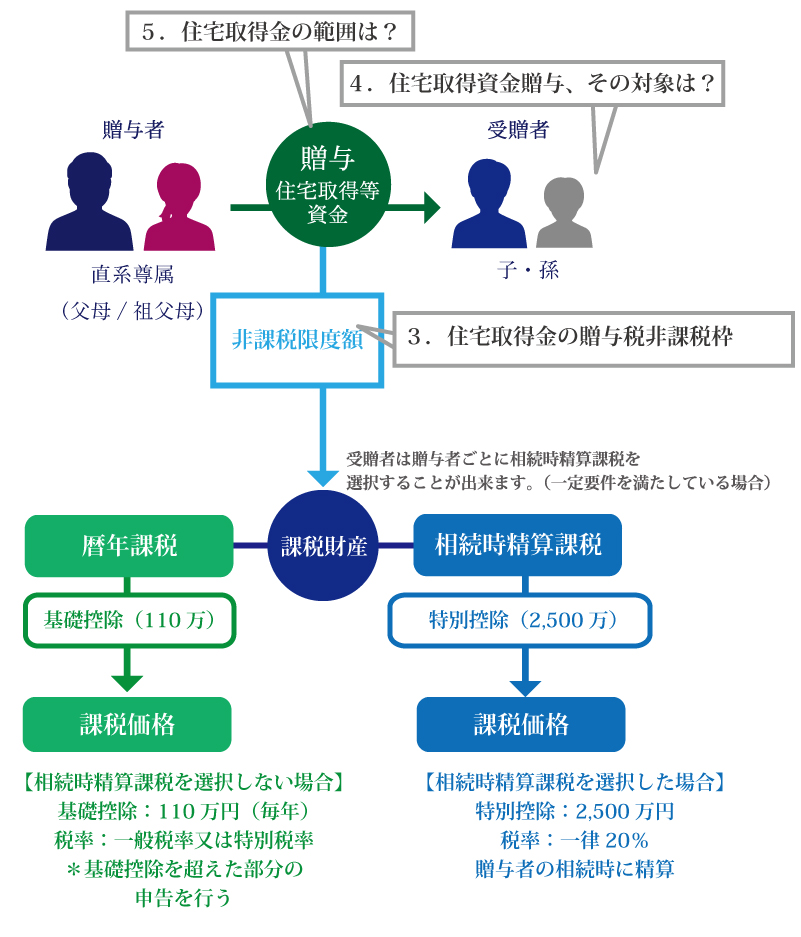

1.住宅取得の際の贈与とは?どうすれば3,110万円を非課税で贈与できるの?

平成27年1月1日から令和3年12月31日までの間に、父母や祖父母など直系尊属から住宅取得資金の贈与を受けた場合に、一定の要件を満たしていると贈与税が非課税となる「直系尊属から住宅取得資金の贈与を受けた場合の非課税」の特例が適用されます。

非課税枠の限度額は、住宅用の家屋の新築等に係る契約の締結日や適用される税率によって異なりますが、贈与税の基礎控除110万円と併用することが出来るため、最大で3,110万円(※)まで贈与税が課税されずに贈与することが可能です。

2.直系尊属からの住宅取得資金の贈与を受けた場合の非課税枠の概要

制度の概要については、以降の章で説明します。

なお、贈与税は暦年贈与と相続時精算課税制度のどちらかを選択することが可能ですが、相続時精算課税制度には適用に条件があります。

今回は暦年贈与との併用についてご紹介するため、相続時精算課税制度の詳細は割愛させていただきます。

相続時精算課税制度の詳細は下記をご確認ください。

3.住宅取得資金の贈与税非課税枠

| 消費税率の区分 | 契約締結日 | 省エネ等住宅 | 一般の住宅 |

|---|---|---|---|

| 家屋に対する消費税率が 8%の場合など | ~2015年末 | 1,500万円 | 1,000万円 |

| 2016年1月~2020年3月 | 1,200万円 | 700万円 | |

| 2020年4月~2021年12月 | 1,000万円 | 500万円 | |

| 家屋に対する消費税率が 10%の場合 | 2019年4月~2020年3月 | 3,000万円 | 2,500万円 |

| 2020年4月~2021年12月 | 1,500万円 | 1,000万円 |

住宅取得資金贈与の非課税枠は、平成27年にそれまでの500万円から1,000万円に上がりましたが、平成28年以降は少しずつ減少しています。「住宅用家屋の新築等に係る契約の締結日」とは、期日範囲内に、住宅取得資金の贈与を行った場合のみではなく、それぞれの範囲内に締結している必要があります。締結日によって非課税枠が大きく変動していますので、注意が必要です。

省エネ等住宅に関しては「6.「省エネ等住宅」とは?その具体例」でご説明します。

4.住宅取得資金贈与、その対象は?

以下の要件をすべて満たす場合、対象者となります。

- ・贈与を受けた時に日本国内に住所を所有すること

- ・贈与を受けた年の1月1日において20歳以上であること

- ・贈与を受けた年の合計所得金額が2,000万円(住宅用家屋の床面積が40㎡以上50㎡未満である場合には1,000万円)以下であること

合計所得金額の計算は難しいため、目安としては、給与+不動産+事業の3つの所得合計が2,000万円若しくは1,000万円以下かどうかを確認すると良いでしょう。

5.住宅取得資金の範囲は?

住宅取得資金とは受贈者が自分が居住するための家屋を新築若しくは取得、または既に居住している家屋の増改築などの対価に充てるための金銭のことを指します。

- ・親や祖父母(直系尊属)からの贈与であること

- ・特定受贈者(住宅取得資金を取得した人)が贈与を受けた日の属する年の翌年3月15日までに、住宅取得資金全額をその対価に充てた場合

- ・同日(翌年3月15日)までに特定受贈者がその家屋に居住または、同日後、遅滞することなく居住することが見込まれる場合

- ・受贈者の配偶者や親族などの特別な関係のある者から住宅用家屋を取得していないこと

- ・受贈者の配偶者や親族などの特別な関係のある者との請負契約等により新築・増改築したものではないこと

- ・平成26年分以前の旧非課税制度の適用を受けていないこと

上記の要件すべてを満たすことが必要になります。

6.「省エネ等住宅」とは?その具体例

非課税枠には「省エネ等住宅」と「左記住宅以外」の2つが記載され、その金額には差が出てきます。「省エネ等住宅」とは以下の要件を満たしている場合に適用されます。

- ・省エネルギー性の高い住宅(断熱当性能等級4もしくは一次エネルギー消費量等級4以上)

- ・免震建築物または耐震性の高い住宅(耐震等級2以上)

- ・バリアフリー性の高い住宅(高齢者等配慮対策等級3以上)

上記に当てはまる住宅であることの他、証明書などの書類が必要となります。

詳細は国税庁HPをご参照ください。

7.リフォーム工事の範囲拡充について

当初の制度では、家屋の大規模な増改築や耐震補修リフォームが範囲とされていましたが、平成22年度の改正以降は省エネルギー化、バリアフリー化、給排水管等のリフォームも追加されています。

8.住宅取得資金贈与の特例を受けるための手続き

住宅取得資金贈与の特例に必要な書類

確定申告書「贈与税の申告第一表」「贈与税の申告第一表の2」

住宅取得資金贈与の特例の適用を受けるためには贈与を受けた年の翌年の2月1日から3月15日までに確定申告を行う必要があります。

必要な添付書類は?

住民票の写し、戸籍謄本、住宅新築や取得の際の契約書および登記事項証明書、所得を証する書類などの他、省エネ住宅に該当する場合は所定の証明書類が必要です。

詳しくは国税庁HPなどでご確認ください。

まとめ

住宅取得資金の贈与は、上手に利用することで、生前の節税対策となります。住宅購入予定の方で、相続対策を行う予定のある方は、是非利用してみてください。

また、相続時精算課税制度と併用して非課税となる額は更に上がるのでこちらを活用するという方法もあるでしょう。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

贈与税編