相続時精算課税制度とは何か?メリットやデメリットも全て解説!

相続税の節税対策について調べると、必ずといって良いほど出てくるのが「相続時精算課税制度」です。

相続時精算課税制度は、子供や孫へ贈与をする際の贈与税を大幅節税できるメリットがある制度ですが、年間110万円までの暦年課税が使えなくなる・住宅の相続に係る小規模宅地等の特例が使えなくなるなどのデメリットがあります。

わかりやすく言うと、相続時精算課税制度はメリットとデメリットを知った上で適用させないと、相続税の節税効果がゼロの可能性もあるということです。

この記事では、相続時精算課税制度のメリットやデメリットはもちろん、制度を使うべき人や使うべきではない人をご紹介するので、ぜひ参考にしてください。

この記事の目次

1.相続時精算課税制度とは?わかりやすく解説

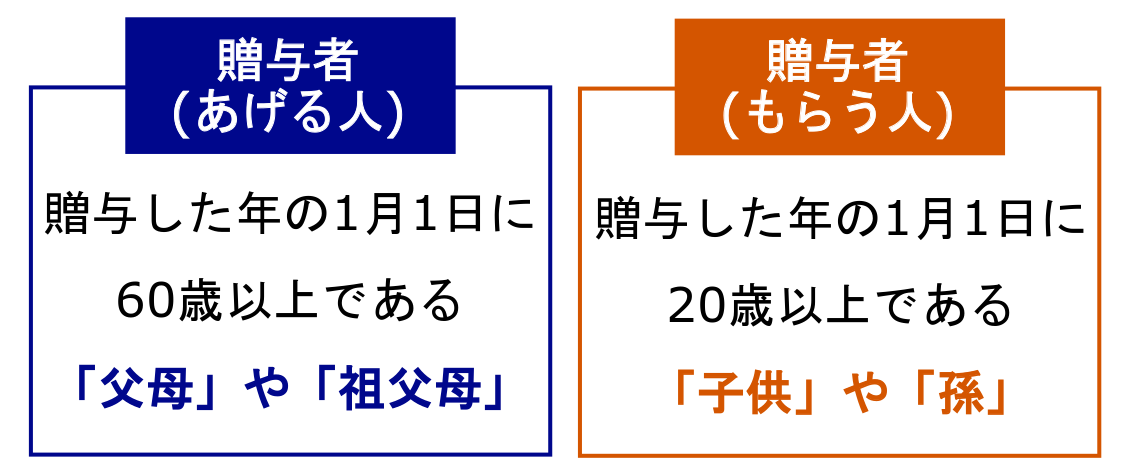

相続時精算課税制度とは、国税庁ホームページによると、原則「60歳以上の両親(もしくは祖父母)」から「20歳以上の子供(もしくは孫)」に対して、生前贈与をした際に選択できる贈与税の制度とされています。

相続時精算課税制度を選択すれば最大2,500万円までは贈与税が非課税となり、2,500万円を超過した贈与財産については贈与税の税率が一律20%となります(贈与財産の種類に制限はありません)。

ただし、相続時精算課税制度を選択して非課税となった最大2,500万円の贈与財産については、贈与者の相続発生時(死亡時)の相続財産に足し戻して、相続税額の計算を行います。

このように、贈与の際に最大2,500万円までは贈与税が非課税になるものの、贈与者の相続発生時に贈与財産を相続財産に足し戻した総額に対して相続税を課税するため、「相続時精算課税制度」と呼ばれているのです。

1-1.相続時精算課税制度を使える人とは

相続時精算課税制度を使える人は、原則「贈与者と受贈者が直系血族であること」が前提となり、具体的に以下の条件が設けられています。

なお、養子縁組した子供や孫への贈与については、養子縁組後の贈与のみ相続時精算課税制度を適用できますが、養子縁組前の贈与については制度を適用できません。

また「非上場株式等についての贈与税の納税猶予及び免除の特例」の適用に係る非上場株式等を取得する場合や、「個人の事業用資産についての贈与税の納税猶予及び免除」の適用に係る事業用資産を取得する場合は、贈与者が贈与者した年の1月1日に60歳以上であれば、子供や孫以外の人でも相続時精算課税制度を適用できます。

1-2.相続時精算課税制度はどのように計算する?

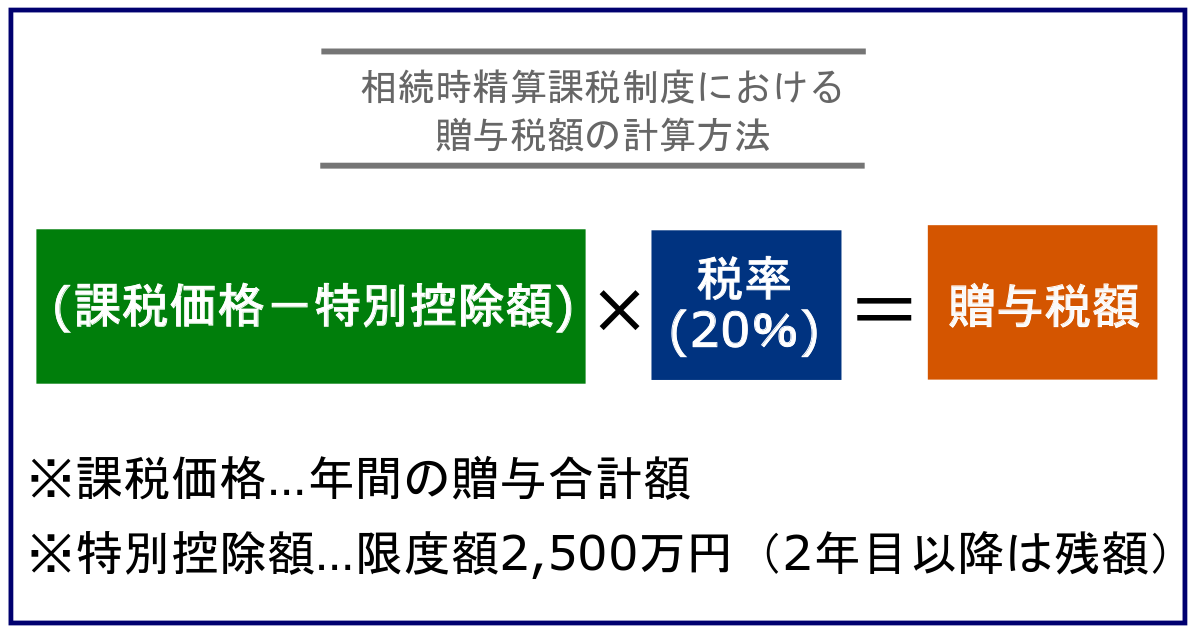

相続時精算課税制度を選択した場合の、贈与税の計算方法は以下となります。

例えば、65歳の父から30歳の息子に相続時精算課税制度を適用して「3,000万円の贈与」を行ったと仮定した場合、計算式は(課税価格3,000万円-特別控除額2,500万円)×税率20%となるため、贈与税額は100万円となります。

相続時精算課税制度の概要や具体的な計算方法について、詳しくは「相続時精算課税制度とは?その特徴と暦年贈与との違いとは」で解説しているので併せてご覧ください。

2.相続時精算課税制度の6つのメリット

相続時精算課税制度を選択して生前贈与をすれば、様々なメリットがあります。

①2,500万円までは贈与税がかからない

②超過分の贈与税の税率が一律20%になる

③早期に財産を贈与できる

④収益物件を贈与すれば相続税対策になる

⑤値上がりが予想される財産を贈与すれば相続税対策になる

⑥相続争いを防ぐことができる

それでは、詳しく解説していきます。

①2,500万円までは贈与税がかからない

相続時精算課税制度の最大のメリットは、最大2,500万円までの贈与であれば、贈与税がかからない(非課税)ということです。

この最大2,500万円は贈与者が死亡するまでに贈与した「累計の贈与額」となるため、一度に2,500万円の贈与もできますし、年をまたいで複数回にわたって合計2,500万円の贈与もできます。

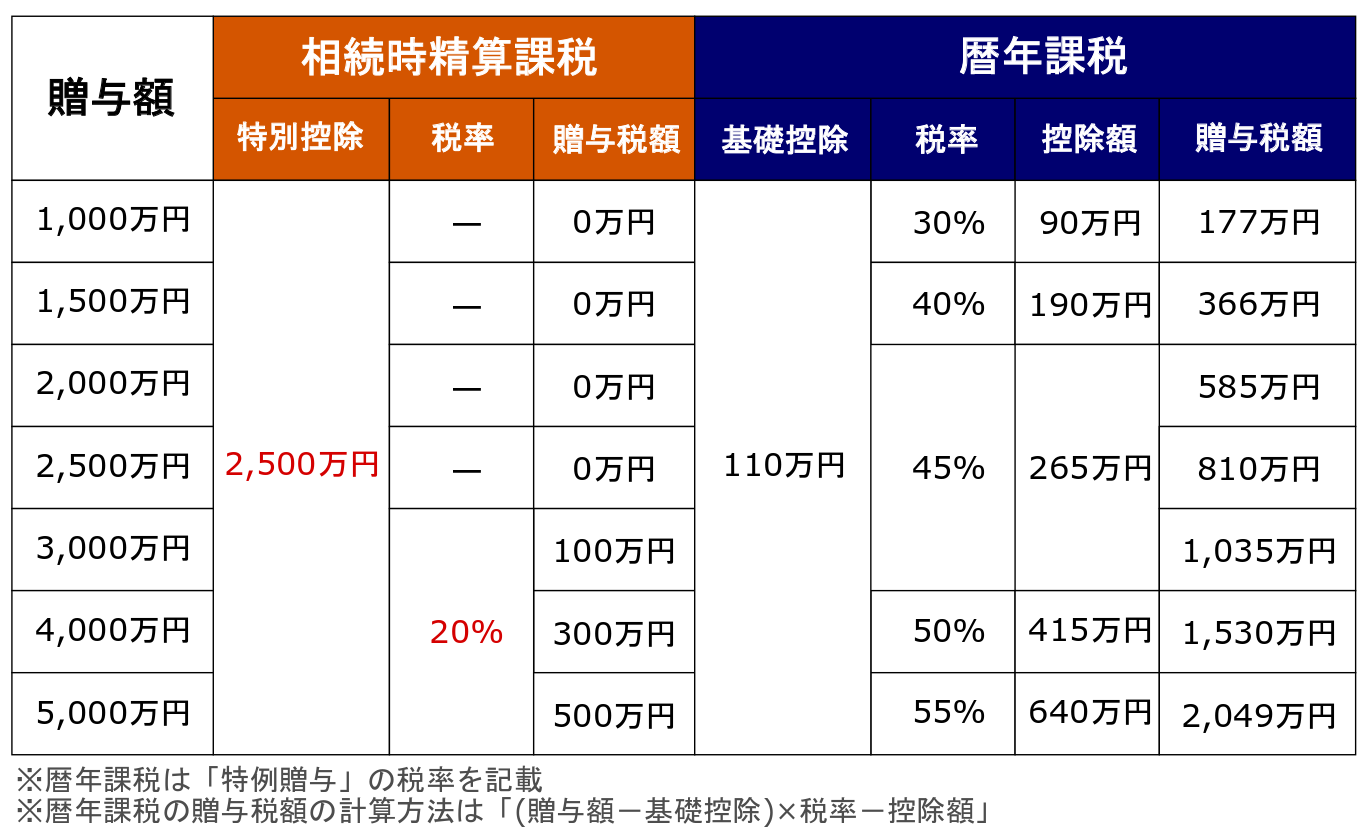

以下は、相続時精算課税制度と暦年課税制度の比較表ですが、相続時精算課税制度には贈与税の節税効果があることがお分かりいただけるかと思います。

②超過分の贈与税の税率が一律20%になる

相続時精算課税制度を適用させた贈与財産が合計2,500万円を超えた場合、超過分の財産については贈与税の税率が一律で20%となります。 超過分の財産の贈与税の税率は、暦年課税の税率と比べるとはるかに低くなります(先述した比較表をご確認ください)。

通常、暦年課税で一度に3,000万円を贈与すれば税率は45%ですが、相続時精算課税制度だと税率は20%となり、その結果、贈与税額に935万円もの差が出ます。

③早期に財産を贈与できる

相続時精算課税制度が設立された背景には、両親や祖父母の財産を早期に子供や孫に移させて消費を拡大させる目的があります。

相続時課税選択制度を選択すれば、相続発生時に子供や孫に渡るはずである財産を、子供や孫がまとまった財産を必要としているタイミングで有効に活用できるようになります。

④収益物件を贈与すれば相続税対策になる

相続時課税選択制度を選択して賃貸マンションなどの収益物件を贈与した場合、相続税対策になる可能性があります。

この理由は、相続時精算課税制度を選択して収益物件を贈与した場合、贈与者の相続時に相続税の課税対象となるのは贈与した収益物件そのものだけで、その後の収益(家賃収入)を相続税に含める必要がないためです。

両親や祖父母が収益物件を所有したまま相続が発生した場合、家賃収入もまた両親や祖父母の財産となるため、相続発生時には「収益物件+家賃収入」が相続財産として課税対象になります。

⑤値上がりが予想される財産を贈与すれば相続税対策になる

相続時精算課税制度の持ち戻しの際には、「時価主義」というルールがあります。

時価主義とは、例えば有価証券を時価100円のときに贈与した場合、贈与者の相続発生時に時価10万円に高騰していたとしても、逆に1円に急落していたとしても、贈与時の時価100円で評価されるというルールです。

この時価の差を利用して、値上がりが予想される財産を贈与しておけば、相続財産を実質的に減らして相続税を抑えることができます。

ただし、相続発生時に贈与された財産が値下がりしていた場合は、逆に相続税が高くなってしまうということですので注意が必要です。

⑥相続争いを防ぐことができる

相続時精算課税制度を適用させて生前贈与をすれば、贈与者の相続発生時における親族間での相続争いを防ぐことができます。 特に不動産などは遺産分割しづらいため、相続人同士で「どの財産をどのように分割させるのか」というトラブルの元になりがちです。

「相続させたい財産」を「相続させたい相手」に生前贈与しておくことで、遺された相続人同士の相続争いを防ぐことができます。

3.相続時精算課税制度の7つのデメリット

相続時精算課税制度には様々なメリットがありますが、注意すべきデメリットがいくつかあります。

①一度決断すると暦年課税が使えなくなる

②申告の手間がかかる

③相続時に相続税が発生することがある

④小規模宅地等の特例が使えなくなる

⑤不動産の生前贈与はコストが増える

⑥生前贈与を受けた財産は物納することができない

⑦改正があると大きなデメリットにつながる可能性もある

それでは、詳しく解説していきます。

①一度決断すると暦年課税が使えなくなる

「相続時精算課税制度選択届出書」を税務署に提出してしまうと、同じ贈与者からの暦年課税の基礎控除額(毎年110万円)が使えなくなります。

これは相続時精算課税制度の最大のデメリットで、制度の適用を一度決断すると、暦年課税との併用はもちろん、変更も撤回もできません。

ただし暦年課税の非課税枠が使えなくなるのは「制度を適用させた贈与者からの贈与のみ」となるので、他の贈与者からの贈与は暦年課税制度を引き続き利用できます。

「相続時精算課税制度」と「暦年課税制度」のどちらを適用させた方が得なのか、届出書を提出する前によく考えましょう。

②申告の手間がかかる

相続時精算課税制度を選択した際には、「贈与税の申告書」や「相続時精算課税制度選択届出書」などの必要書類を税務署に提出して申告する義務があります。

これは贈与財産の金額の大小にかかわらず必須となるため、申告の手間がかかると言えるでしょう。

また、相続時精算課税制度は贈与者が亡くなるまで継続されるため、2,500万円を超えた分の贈与についても、金額に関係なく毎回申告が必要となります。

③相続時に相続税が発生することがある

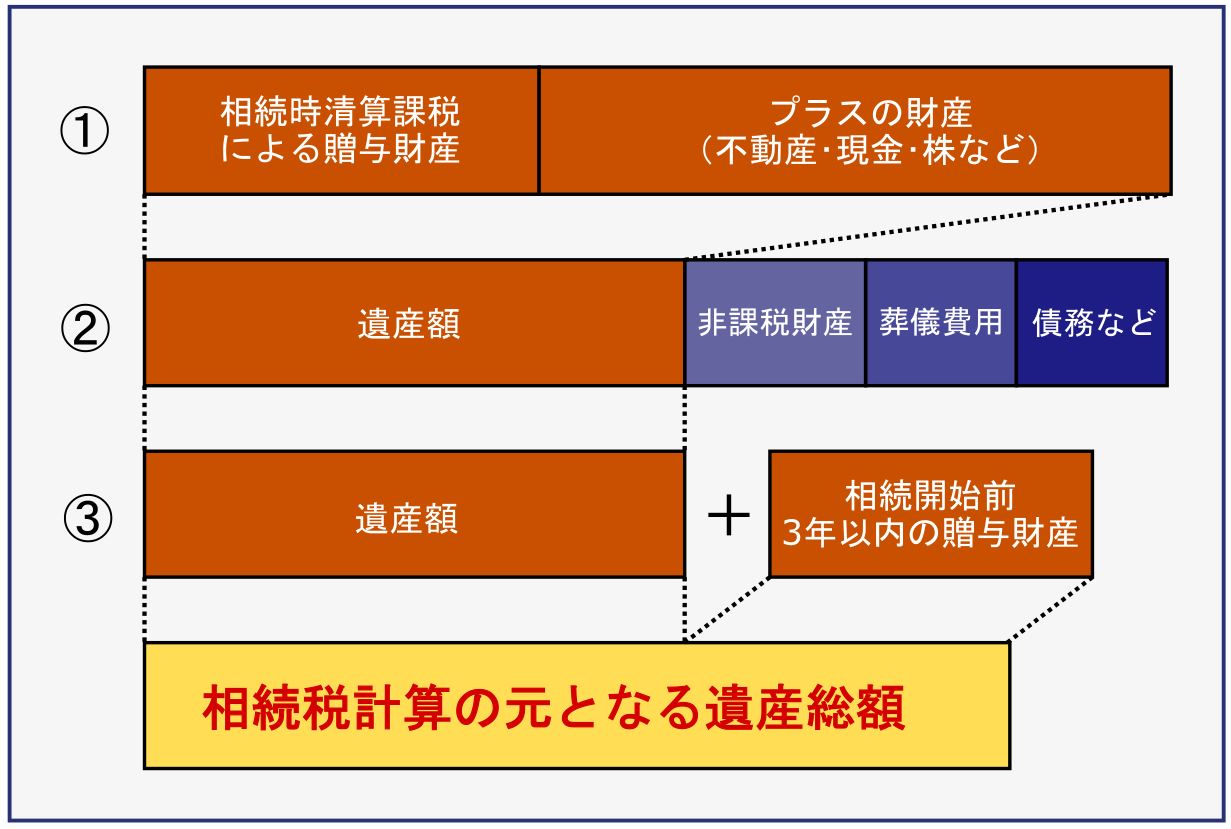

相続時精算課税制度は最大2,500万円までは贈与税が非課税となりますが、贈与者の相続発生時に相続税額を計算する際、制度を選択した贈与財産(2,500万円まで)を相続財産に足し戻す必要があります。

相続税の計算をする大元となる課税遺産総額を求める際の計算方法は、以下の通りです。

相続時精算課税制度を選択した贈与財産を相続財産に足し戻した際の総額が、相続税の基礎控除額を超える場合には相続税が課税されます。

また、受贈者が孫で相続税が課税される場合、孫は相続税の2割加算の対象となります(代襲相続によって孫が法定相続人になる場合は除く)。

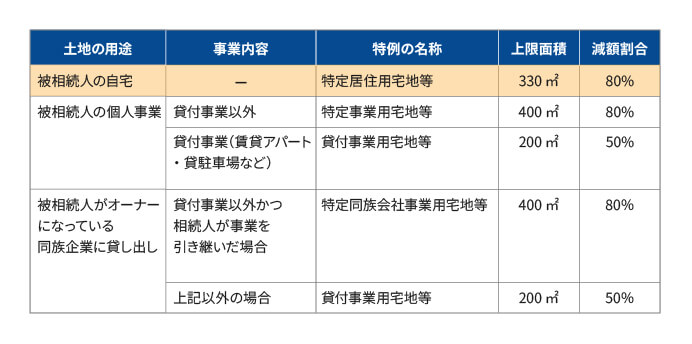

④小規模宅地等の特例が使えなくなる

相続時精算課税制度を選択して住宅などの宅地等(土地や敷地権)を贈与した場合、その宅地等は受贈者の財産となるため、贈与者の相続発生時に小規模宅地等の特例を使えなくなります。

小規模宅地等の特例とは、一定の要件を満たす状況で宅地等を相続した場合、その宅地等の相続税評価額が最大80%減額される特例です。

小規模宅地等の特例は「被相続人がどのように宅地等を利用していたのか」で特例の名称なり、上限面積・減額割合・要件が異なります。

小規模宅地等の特例について、詳しくは「小規模宅地等の特例で80%節税!土地を相続したら絶対使うべき特例小規模宅地等の特例で80%節税!土地を相続したら絶対使うべき特例」をご覧ください。

土地を生前贈与する場合には、将来的なことも含めて小規模宅地等の特例が適用できるのか、仮にできる場合は「相続時精算課税制度」と「小規模宅地等の特例」のどちらを適用させた方が得なのかを検討する必要があります。

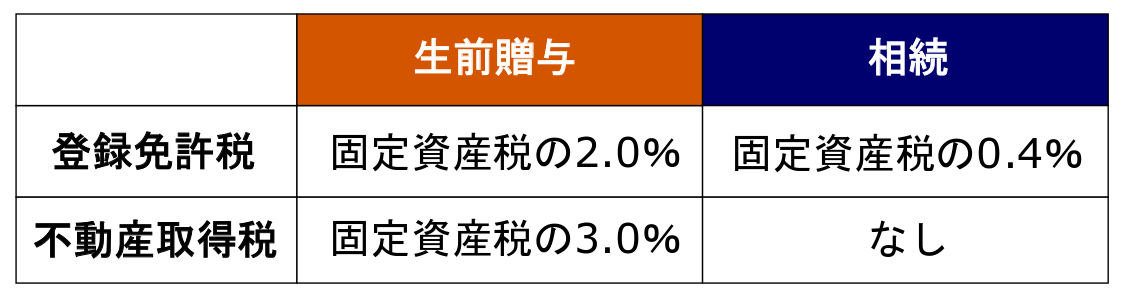

⑤不動産の生前贈与はコストが増える

不動産を生前に贈与した場合には、「登録免許税」や「不動産取得税」など、贈与税や相続税以外に発生するコストが増えます。

相続で不動産を取得した場合、発生するコストは登録免許税(固定資産税の0.4%)のみです。

相続で不動産を取得する場合と比較すると、生前贈与で不動産を取得すると12.5倍のコストがかかってしまうのはデメリットと言えるでしょう。

⑥生前贈与を受けた財産は物納することができない

相続税には物納という制度があり、手元に現金がなく相続税が支払えない場合に土地や建物を相続していれば、一定の条件の元でその土地や建物で相続税を支払うことができます。

ただし、相続時精算課税制度を利用していずれ相続するはずだった土地や建物を贈与していた場合、その土地や建物は相続によって得たものではなく、贈与時点で受贈者(相続人)が所有する財産となります。

たとえ贈与者の相続発生時に手元に現金がなくても、贈与を受けた土地や建物などを物納に使うことはできません。

⑦改正があると大きなデメリットにつながる可能性もある

相続時精算課税制度は、贈与者の相続が発生するまで長い年月がかかる可能性があることも大きな特徴です。 現行制度では制度を選択すれば有利になる状況だとしても、将来的に法改正されれば不利になる可能性もあるということです。

例えば、「相続財産が相続税の基礎控除以下の見込みだから」と相続時精算課税制度を利用したものの、相続発生前に相続税の基礎控除が下がるような改正があれば、相続税が発生してしまう可能性もあるのです。

もちろんタラレバの話ではありますが、実際に相続税の基礎控除額は平成25年に行われた税制改正によって、平成27年1月1日以降に発生する相続税の基礎控除額が40%下がっています。

4.相続時精算課税制度を使うべき人

相続時精算課税制度のメリットとデメリットについて解説してきましたが、結局「制度を選択すべきか否か」が分からない人が多いかと思います。

この章では、相続時精算課税制度を使うべき人をまとめたので、参考にしてください。

4-1.相続財産が基礎控除の範囲内の人

贈与者の相続発生時の相続財産の総額、つまり「相続時精算課税制度を選択した贈与財産+その他の相続財産」の総額が、相続税の基礎控除の範囲内の人は、相続時精算課税制度を使うべきです。

相続税の基礎控除額とは、わかりやすく言うと「相続税が課税されるか否かのボーダーライン」のことで、「3,000万円+(600万円×法定相続人の人数)」で計算していただけます。 例えば、4人家族で父の相続が発生した場合、法定相続人は3人(配偶者と子供2人)となり、相続税の基礎控除額は4,800万円となります。

このケースで「相続時精算課税制度の贈与財産+その他の相続財産」が4,800万円を下回ると予想される場合、相続時精算課税制度を選択して生前贈与をしても、将来的に基礎控除額に係る法改正が行われなければ、相続税は課税されません。

相続税の基礎控除については「相続税の『基礎控除』って何!? カンタンに解説【早見表付き】相続税の『基礎控除』って何!? カンタンに解説【早見表付き】」で詳しく解説しています。

4-2.年間110万円以上の贈与をしている人

年間110万円以上の暦年課税を活用して贈与をしている人は、相続時精算課税制度の選択を検討しましょう。

暦年課税は年間110万円までの贈与は原則贈与税が非課税となりますが、贈与額が多くなれば税率もアップする超過累進課税のため、贈与税の納税額も大きくなってしまいます。

相続時精算課税制度を選択すると暦年課税を利用できなくなりますが、相続時精算課税制度と暦年課税のどちらがお得なのかシミュレーションしてみると良いでしょう。

4-3.賃貸マンションなどの収益物件を所有している人

賃貸マンションや賃貸アパートなどの収益物件を所有している人も、相続時精算課税制度を選択すれば節税に繋がる可能性があるため、制度の選択を検討してみましょう。

相続税の税率は、課税価格が高くなれば税率もアップする超過累進課税です。相続税の計算時には、収益物件そのものの評価額だけではなく、毎月得ている収益(家賃収入)も相続財産として算入するため、納税する相続税額が数百万円単位で異なる可能性があるのです。

ただし、賃貸マンションなどは「小規模宅地等の特例(貸付事業用宅地等)」に該当するため、贈与者の相続発生時に要件さえ満たせば、限度面積200㎡までの宅地等の評価額を50%減額できます。

小規模宅地等の特例の限度面積を超えて賃貸マンションや賃貸アパートがある人や、毎月得ている収益が大きい人は、相続時精算課税制度を選択するか否かをシミュレーションしてみましょう。

4-4.値上りが予想される財産がある人

贈与者の相続発生時に値上がりしそうな財産がある人は、相続時精算課税制度の選択を検討されると良いでしょう。

例えば…

- 今後値上がりが期待される有価証券

- 開発計画が予定されている土地

例えば、親が所有している現在の評価額2,000万円の農地に、将来幹線道路が通る予定があり、なおかつ正式発表されておらず土地の評価額はまだ上がっていないとしましょう。

この農地の評価額が上がる前に子供に贈与すれば、現在の評価額が2,000万円ほどの土地なので、相続時精算課税を利用すれば贈与税はかかりません。

そして数年後に幹線道路が無事開通し、土地の評価額が倍の4,000万円に値上がりしても、相続税の計算時には贈与当時の評価額2,000万円のままで相続税が計算されます。

4-5.贈与時に評価額が下がっている財産がある人

贈与時に評価額が下がっている財産がある人は、相続時精算課税制度の選択を検討されると良いでしょう。

代表的なのは有価証券で、購入当時は4,000万円の評価額であっても、一時的に2,000万円まで評価額が下がっている時に相続時精算課税制度を選択して生前贈与しておけば、相続税の計算時には2,000万円の評価額で計算されます。

ただし、贈与者の相続発生時にさらに評価額が下がっていれば、相続税額が逆に高くなるのでご注意ください。

4-6.争続トラブルの可能性がある人

贈与者の相続が発生した際に相続人同士で「遺産の分割方法」で争う可能性がある人は、相続時精算課税制度を選択すれば、争続トラブルを回避できます。

例えば、被相続人が母で、相続人が長男と次男という親子間の相続において、母の遺産は「長男が同居をしていた自宅不動産(2,000万円)」と「預貯金(100万円)」と仮定しましょう。

このケースの場合、仮に兄弟間で均等に母の遺産を分割することが決定すると、母と同居していた長男は、次男と該当不動産の持分を共有する「現物分割」、もしくは次男の相続分相当の現金を支払う「代償分割」を選択する必要があります。 仮に長男が次男に支払う現金がなければ、不動産を売却して現金を分割する「換価分割」を選択する必要があるため、長男は住む家を失ってしまいます。

通常は、母と長男が同居をしているならば、相続時精算課税制度ではなく、母の相続時に「小規模宅地等の特例」を適用させるべきです(次章で解説します)。

ただし相続財産と贈与財産の合計が相続税の基礎控除の範囲内で、なおかつ不動産の贈与によるコストが発生しても、相続人同士のトラブルを回避するのが一番の目的であれば、相続時精算課税制度を選択して自宅不動産を贈与されても良いでしょう。

5.相続時精算課税制度を使うべきでない人

次に、メリットとデメリットを総合的に判断して、相続時精算課税制度を使うべきではない人をご紹介します。

5-1.年間110万円の暦年課税を使いたい人

相続時精算課税制度は一度選択すると暦年課税との併用も変更もできず、贈与者の相続発生時まで制度が継続されるため、年間110万円の暦年課税を使いたい人は、相続時精算課税制度を使うべきではありません。

例えば…

・暦年課税をしたい人が複数人いる

・相続が発生するのは何年も先であると予想される

上記に当てはまる人は、数年かけてコツコツ暦年課税制度を使って贈与をした方が、相続税の節税対策になる可能性があります。

暦年課税で贈与できるのは1人年間110万円までですが、10年かけてコツコツ贈与をすれば1人あたり最大1,100万円の資産を非課税で贈与できます。

さらに暦年課税は、推定相続人の配偶者や子供なども受贈者になれるため、さらに資産を移転させることが可能です。

ただし、暦年課税で贈与した財産は、相続開始3年以内の贈与分は相続財産に加算されるなどの注意点があります。 暦年課税の注意点について、詳しくは「暦年贈与に関する5つのポイント。みなし贈与と判定されてしまうリスクとは?暦年贈与に関する5つのポイント。みなし贈与と判定されてしまうリスクとは?」で解説しているので併せてご覧ください。

5-2.相続時に小規模宅地等の特例を適用させたい人

贈与者の相続時に小規模宅地等の特例を適用させたい人は、相続時精算課税制度を使うべきではありません。

この理由は、相続時精算課税制度を選択して宅地等を贈与すると、贈与した時点でその宅地等は受贈者の財産となるため、贈与者の相続発生時に小規模宅地等の特例を適用できないからです。

もし贈与者と受贈者が同居している住宅に小規模宅地等の特例を適用させたいのであれば、相続時精算課税制度よりも小規模宅地等の特例を適用させた方が、大幅節税に繋がる可能性が高いです。

ただ、前章で解説した通り、相続財産と贈与財産の合計が相続税の基礎控除額以内で、なおかつコストがかかっても争続トラブルを避けたいのであれば、相続時精算課税制度を適用されても良いでしょう。

相続時精算課税制度と小規模宅地等の特例のどちらを選択すべきは、贈与者の総資産や適用要件や相続人同士の関係性を元に、徹底的にシミュレーションをした上で判断しましょう。

6.まとめ

相続時精算課税制度を選択するか否かを判断するためには、将来必ず発生する贈与者の相続を見越した上で、贈与財産以外の財産の種類や価額等をシミュレーションする必要があります。

「何がベストな選択肢なのか」を知りたい人は、相続税に強い税理士に相談されることをおすすめします。

6-1.相続専門の「税理士法人チェスター」へご相談を

税理士法人チェスターは、年間の相続税申告1,500件超の実績を誇る、相続税専門の税理士法人です。

お客様の資産状況や法定相続人の属性等を元に、相続時精算課税制度を選択すべきか否かのご相談を承ります。 また、相続税や贈与税には他にも控除や特例があるため、最適な相続税の生前対策プランをご提案させていただきます。

相続時精算課税制度を選択した生前対策をお考えの人はもちろん、既に相続時精算課税制度を選択された贈与者の相続が発生された方も、まずはお気軽にお問合せください。

>>生前対策プランをご検討の方はコチラ

>>すでに相続が発生された方はコチラ【初回相談無料】

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

贈与税編