相続時精算課税制度と住宅取得等資金贈与の併用で4,000万円(※)の贈与税が非課税に!

相続時精算課税制度と、住宅取得資金贈与という2つの制度を併用して、最大4,000万円(※)の贈与を無税にするという方法があることをご存じでしょうか?

(※)令和2年~令和3年度の非課税限度額1,500万円を適用した場合

今回は、この2つの制度についてご紹介していきます。

この記事の目次

1.相続時精算課税制度と住宅取得等資金の非課税制度を併用する条件

住宅を購入する際、親などの直系尊属から購入の際に必要な資金を贈与された場合、相続時精算課税制度と住宅取得等資金の非課税制度の併用が特例として認められます。

|

【併用が認められる例】 住宅を取得するために、父から贈与を受けた |

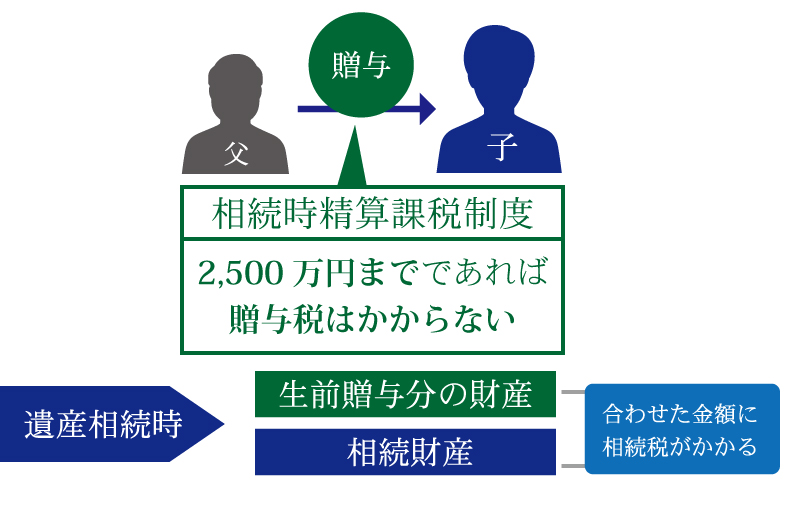

2.相続時精算課税制度とは

相続時精算課税制度は、60歳以上の父母または祖父母から、20歳以上の子または孫への贈与を行った場合、最大2,500万円まで贈与税が課税されないという制度です。

親が高齢で亡くなった場合、子供も高年齢の場合が多いので、子供がもっと若い時に財産を親から受け取ることができるようにすることで、スムーズに資産を移転することを目的に作られています。

相続時精算課税という名の通り、相続時精算課税によって贈与された贈与財産は相続発生時に相続財産と合わせて相続税の課税対象となります。仮に、2,500万円を超えて贈与税が課税されていた贈与がある場合でも、一度、相続財産と合算され相続税の計算を行い、支払った贈与税額分が差し引かれます。

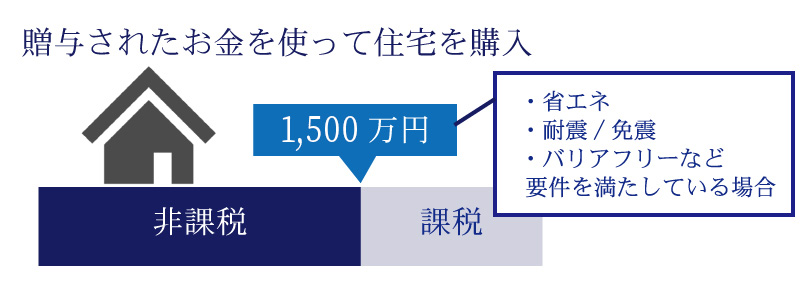

3.住宅取得等資金の非課税制度とは

住宅取得等資金の非課税制度とは直系尊属(親など)から住宅取得等資金を贈与され、その資金を使って住宅用家屋を購入した場合に適用される制度で、令和2年4月1日~令和3年12月31日までであれば1,500万円までが非課税の対象となります。(※消費税の税率が10%の場合。消費税が適用されない個人間売買等の場合は上限が変更になります。)

ただし、上限1,500万円の場合の新築する住宅用家屋は省エネ性や耐震性などの一定の要件を満たした住宅用家屋に限ります。

例えば、1,500万円を直系尊属から住宅取得等資金として贈与された場合、その資金を使って要件を満たした住宅用家屋を購入すれば1,500万円までが非課税の対象となるので、この場合は贈与税はかかりません。

住宅取得等資金の非課税枠についての詳細は下記をご確認下さい。

父母・祖父母から住宅取得資金を贈与されたときに非課税になる制度とは?

では、冒頭で説明したように『相続時精算課税制度』と『住宅取得等資金の非課税制度』を併用できるのでしょうか?

4.相続時精算課税制度と住宅取得等資金の非課税制度の併用

相続時精算課税制度と住宅取得等資金の非課税枠を併用すると、住宅取得資金の非課税枠+2,500万円まで、贈与税が課税されずに贈与を行うことが可能です。

相続時精算課税制度の贈与者の要件に「60歳以上の父母または祖父母」とありますが、住宅取得等資金の非課税制度と併用することで60歳未満でも相続時精算課税による贈与を行うことが可能となります。

まとめ

住宅の取得には多額の資金が必要となります。相続対策として生前贈与を検討されている場合には、住宅取得資金の援助を行うことで相続財産を減らすことも可能となり、さらに、お子さんやお孫さんにも喜んでいただけるのではないでしょうか?

住宅取得等資金の贈与をご検討されている場合には、相続時精算課税制度との併用という方法もご検討ください。生前贈与など相続対策は専門家に相談しながらしっかりと準備しておきましょう。

【関連記事】

住宅取得等資金の非課税枠は暦年贈与との併用も可能です。暦年贈与との併用に関しては下記をご確認ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

贈与税編