すぐに実践できる!贈与税の節税対策方法6つをご紹介!

贈与税の節税対策はどのようなものがあるのでしょう?

今回は贈与税の節税対策を6つご紹介しています。

贈与税の節税対策は相続税の節税対策にもなるのでしっかり確認しておきましょう。

この記事の目次

1.110万円の基礎控除(暦年贈与)を利用しよう

贈与税は、一人につき、1月1日~12月31日までの間に得た財産の合計金額から、110万円の基礎控除額を差し引いた残りの金額に対してかかるものです。つまり、「取得財産合計-110万円」に対して課税されることになります。

一年間に得た財産の合計金額が基礎控除額110万円より少なければ、贈与税はかかりません。よって、申告も必要ありません。例えば、4人の子供に毎年110万円ずつ10年間贈与し続けた場合、合計で4400万円の財産を贈与税を支払うことなく贈与することができるのです。

暦年贈与の詳細は、下記をご参照ください。

暦年贈与に関する5つのポイント。みなし贈与と判定されてしまうリスクとは?

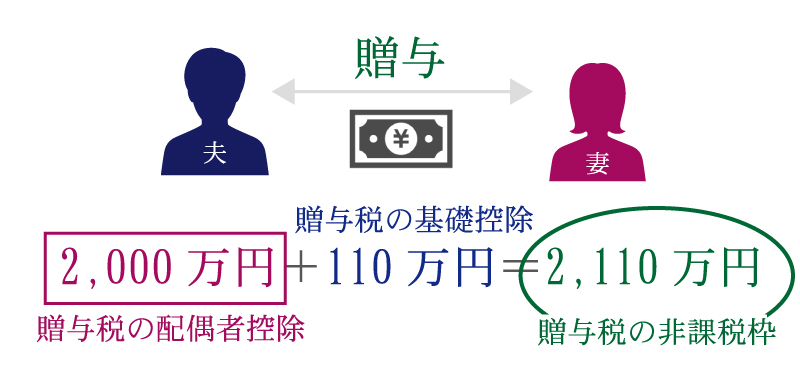

2.贈与税の配偶者控除を利用しよう

(1)贈与税の配偶者控除とは?

贈与税の配偶者控除とは、夫から妻へ、あるいは妻から夫へ、夫婦の間での居住用不動産の購入、または、その建築資金を贈与した時には、2,000万円までは贈与税がかからないという特例のことです。さらに、110万円の基礎控除を利用すれば、2,110万円まで非課税で配偶者に贈与することができます。ただし、同一の配偶者間では、一生に一度しか、この特例の適用を受けることができません。十分な知識や情報がないまま実行してしまうことなく、専門家に十分相談して、ベストなタイミングや金額で贈与されたほうがよいでしょう。

(2)贈与税の配偶者控除の適用要件とは?

贈与税の配偶者控除という特例の適用を受けるためには、三つの条件を全部満たしていなければなりません。その条件とは、

A.夫婦の婚姻期間が20年以上であること

B.贈与を受けるものが住む住宅または住宅を取得するための資金の贈与であること

C.贈与を受けたものが、その翌年3月15日までに贈与により取得した不動産に居住し、その後も引き続き居住する見込みであること

以上の三つの条件を満たしている必要があります。

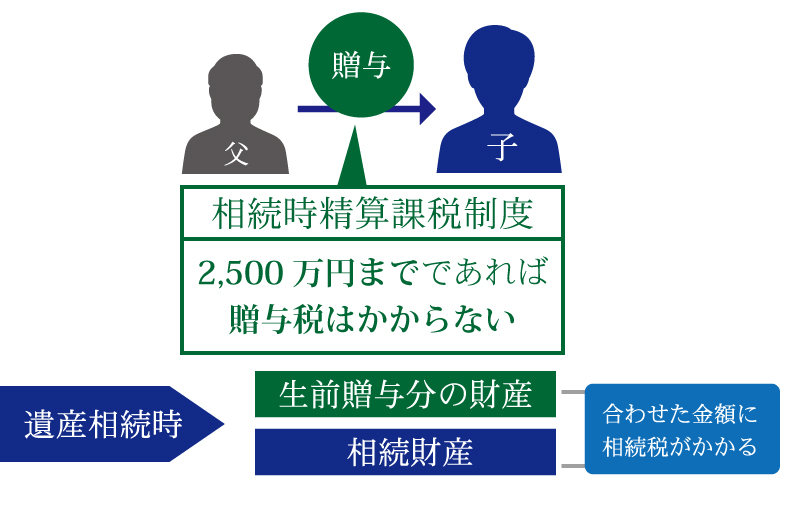

3.相続時精算課税制度を利用しよう

相続税課税制度とは、生前に2,500万円まで贈与しても税金がかからないという特別控除額です。2,500万円という多額の資金を贈与税なしに贈与することができますが、注意しなくてはいけないのは、相続時精算課税制度は一度利用してしまうと、二度と撤回できないということです。

もし後になって気が変わってしまっても、変更することができません。相続の時まで継続して適用されてしまいます。

また、この相続時精算課税制度を利用した場合には、相続時に相続した財産のほかに、この制度によって贈与を受けた金額も加わってしまいますので、その合計金額に相続税がかかってきます。そのため、相続時精算課税制度は、将来相続が発生した時に相続税を支払う必要のないご家庭で、なおかつ、今すぐ多くの財産が欲しい場合にのみ便利な制度といえるでしょう。

将来的に相続税が発生する方が利用する場合には、一時的に課税を遅らせる効果があるのが、相続時精算課税制度になります。

相続時精算課税制度についての詳細は下記をご参照下さい。

相続時精算課税制度は利用すべき?気になるメリットとデメリット

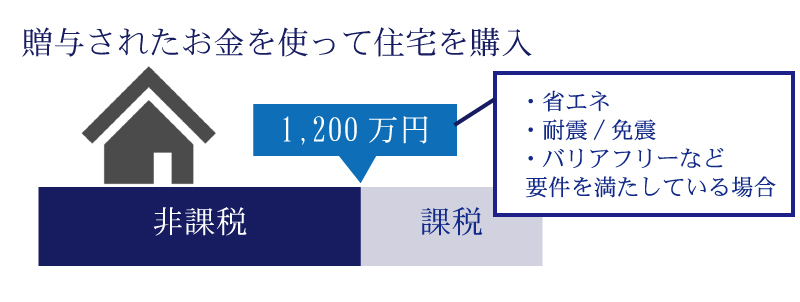

4.住宅取得資金贈与を利用しよう

(1)住宅取得資金贈与とは?

住宅取得資金贈与を受けると、最大1,200万円までの贈与税が非課税になります。

暦年贈与、つまりその年の1月1日~12月31日までの間に贈与を受けた財産額の合計が110万円まで基礎控除されますので、2つの合計で1,310万円まで贈与税がかかりません。

(2)適用対象者は?

住宅取得資金贈与の適用対象者は、父母および祖父母(直系尊属)からの贈与で、対象は贈与する年の1月1日に20歳以上の子あるいは孫のみとなっています。子や孫などの配偶者は含まれません。また、適用要件は、平成31年6月30日までに契約した住宅取得に適用されます。

非課税限度額は、住宅の種類や契約がいつ行われたかによって細かく金額が分かれていて大変複雑になっています。不動産会社等専門家にご相談ご確認されることをおすすめします。

(3)住宅取得資金贈与の制度についての注意ポイントは?

贈与した年の翌年3月15日までに住宅を取得し、居住を開始すること。または、未完成あるいは未入居でも、完成後すぐに居住することが確実であることが条件となっています。また、この制度は住宅取得等のための資金に限られた特例ですので、その条件を満たさなくてはなりません。

住宅取得資金の贈与についての詳細は、下記をご参照ください。

父母、祖父母から住宅取得資金を贈与されたら、最大1,200万円まで非課税になるの?

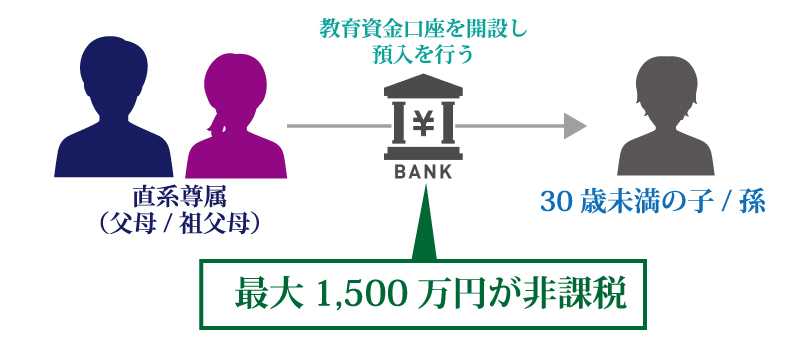

5.教育資金の贈与を利用しよう

平成25年4月に、「直系尊属からの教育資金の一括贈与にかかる贈与税の非課税制度」という制度が始まりました。この制度を利用すると、子または孫一人につき1,500万円までの贈与が非課税になります。ただし、子(孫)が30歳までに使い切れずに資金が口座に残った場合には、その金額に対して贈与税がかかってしまいます。

対象となる教育費は、学校の教育費と学校以外の教育費の二つに分かれており、学校教育費には学校に支払うもののほかに、教材や制服なども含まれます。塾や習い事の費用の場合は、指導者に直接支払うものでしたら対象となります。

ただし、学校教育費のうち販売店に支払うものと塾や習い事の費用は合計で500万円が非課税限度額となっています。

教育資金一括贈与についての詳細は下記をご参照下さい。

教育資金を贈与するなら、普通の贈与?教育資金の一括贈与?どちらがいいの?

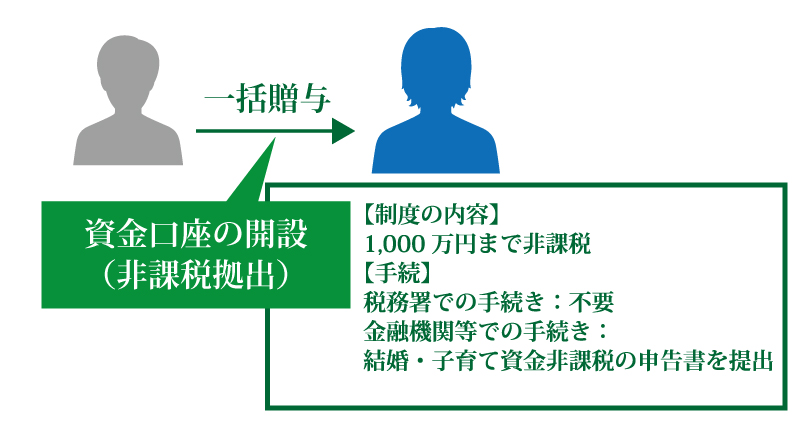

6.結婚・子育て資金が非課税に

平成27年4月1日~平成31年3月31日までの間で、金融機関等と一定の契約をすれば、20歳以上50歳未満の方が結婚・子育て資金のために、直系尊属つまり父母もしくは祖父母などから信託受益権または金銭等を贈与された場合、そのうち1,000万円までの金額に相当する部分については、結婚・子育て資金非課税申告書を提出すれば、贈与税がかかりません。申告書は金融機関を経由して提出します。

ただし、50歳になった時点でお金の一部が使い切れずに残った場合には、贈与があったと見なされてしまいます。

結婚・子育て資金の贈与についての詳細は下記をご参照下さい。

結婚・子育て資金の贈与が1,000万円まで非課税に?平成27年4月からの新制度をご紹介

まとめ

節税対策に利用できる贈与の方法をご紹介させて頂きました。

利用できるものは利用して節税しておきましょう!

【関連記事】

贈与税は申告をすることで、様々な非課税措置を受けることができます!

財産相続は生前に対策を!贈与税の節税にもつながるポイント4つ

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

贈与税編