相続発生時の住宅ローンは支払わなくていいって知っていましたか?

相続時に不動産物件の住宅ローンが残っていた場合、ローン返済のため物件を売却しようとお考えではないですか?

実はこの場合、残っているローンを支払わなくてもよいことが多いのです。

不動産物件のローンをなくし、支払わなくてもよくするための方法とその仕組みについてご紹介しています。

この記事の目次

1.相続の際にローンを支払わなくていい理由

被相続人が亡くなった際に不動産物件のローンが残っている場合、ローンが無くなる事が多いのをご存知でしょうか。

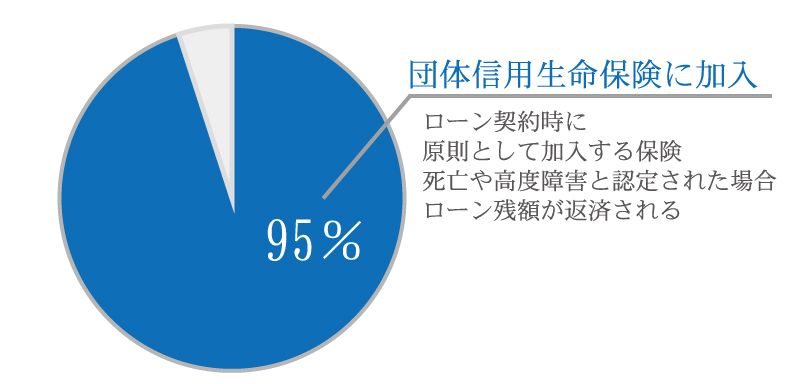

住宅ローンを組む時に、約95%以上の人が団体信用生命保険に加入しています。この保険は、ローン契約時に原則として加入するので大抵のローンを返済している人は契約している保険です。そちらの保険から、死亡や高度障害者と認定された場合、ローンの残額が返済されます。

2.団体信用生命保険とは

団体信用生命保険は通常「団信」と呼ばれている、住宅ローンを契約する際に同時に加入する生命保険です。

団信は死亡や高度障害状態の場合、住宅の持分や返済割合等に関わらず残りの住宅ローンを完済してくれます。また、契約方法も様々あり、中には3大疾病(がん、急性心筋梗塞、脳卒中)を対象とした保険等もあります。

平成26年度では、加入者の約1/160が保険適用されている程です。もしもこれから住宅ローンを組もうと考えている方は、今後の将来を考えていく上で、どういうタイプがいいかを事前に調べておくのもいいかもしれません。

3.住宅ローンをなくす為に必要な手続き

住宅ローンを組む際、ローンの担保として土地や住居に抵当権が設定されています。住宅ローンをなくすには、この抵当権を抹消する手続きを行なう必要があります。どのように抵当権抹消手続きを行うか、手順を軽く追ってみましょう。

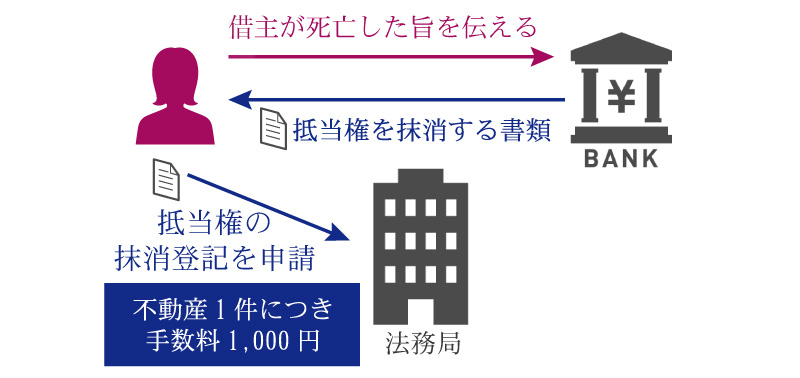

住宅ローン契約者が亡くなった場合、銀行に借主が死亡した旨を伝えてください。銀行側は、抵当権を抹消する書類を渡してくれます。その書類を持って、自身で法務局に出向き、抵当権の抹消登記を申請する必要があります。

抵当権を抹消する手続きには登録免許税がかかり、不動産1件につき1,000円が発生します。物件数が21件以上になる場合は、一律2万円かかります。

4.抵当権を抹消する手続きを外部に依頼する

抵当権抹消登記は、絶対に自身で行う必要があるわけではありません。司法書士等、登記に詳しい専門家に任せる事も可能です。

司法書士事務所によってかかる費用は様々ですので、事前に電話相談などを行う事をお勧めします。

専門化に依頼するメリット

- ・時間と手間がかからない

- ・確実に抵当権抹消ができる

専門化に依頼するデメリット

- ・費用がかかる

家族が亡くなると故人の事で忙しくなる人も多い為、その他相続の依頼を行う場合には、一緒に抵当権の抹消もおこなってもらう事で、事務的な手間が省けるメリットは大きいでしょう。

5.司法書士にお願いした場合の費用

それでは司法書士にどのくらいの費用がかかるのでしょうか。

先も記載した通り、司法書士事務所により様々ではありますが、10,000円を切る事がほとんどのようです。中にはインターネット申し込みで一律5,000円を謳っている事務所もあります。

しかし、高額な事務所もありますので費用に関しては問い合わせを十分に行ったうえで依頼したほうがいいでしょう。

6.自分で抵当権抹消登記を行う場合

抵当権抹消を自分で行う場合は、事前にインターネット等に情報が記載されているので、調べて自分で準備が必要な書類を集めましょう。

自身で集めなければいけない書類は抵当権抹消登記申請書です。ひな形を載せているサイトもありますので、事前に調べて作成しましょう。

その他の書類は金融機関から受け取る書類が殆どです。すべて集まった後は、事前に法務局へ書類の不備が無いか問い合わせをして、抵当権抹消をする物件数の費用を用意して手続きしましょう。

7.ローン契約者が死亡しているにも関わらず現在ローンを支払っている場合

しかし、この事実を知らない人は多数いるのが現状です。しかも、金融機関側からはローンを支払わなくていいという連絡は、問い合わせをしない限り教えてくれる事はありません。

そのため、家を売却をして、ローン返済を考えている方も多くいます。住居を手放したくない為、引き続きローンを支払っている人もいます。相続放棄をして、家もローンも手放すケースもあります。

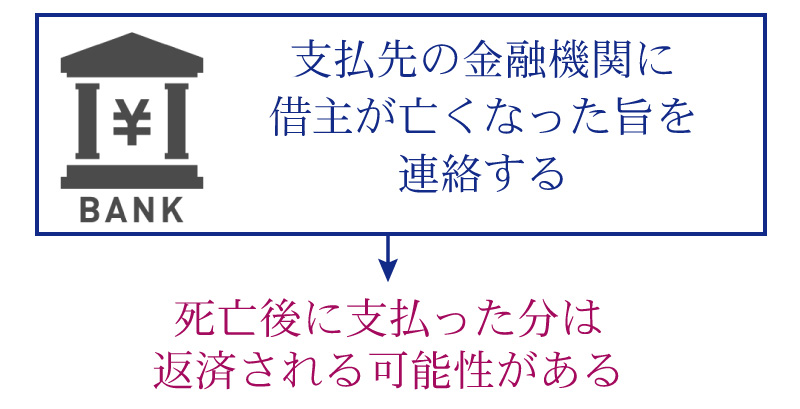

それでは、ローンが残っている為に支払いを続けている方は、その支払った分はどういう扱いになるのか気になりますよね。もし、継続してローンを支払っているようでしたら、支払い先の金融機関に借主が亡くなった旨を連絡しましょう。死亡後に支払ったお金は返済されるはずです。

その時に必要な手続き等は、金融機関側から指示があるはずです。

8.団体信用生命保険と相続税の関係性

それでは、ローンを保証して無くしてくれる団体信用生命保険は、相続税には影響を及ぼすのでしょうか。

住宅ローンや団体信用保険の二つに関しては、ローン契約者が亡くなった場合、受取人が金融機関が設定されています。その為、相続に影響を及ぼすことはありません。

保険が適用され支払われる額も、受取人が法定相続人とは違うので相続税には関与しませんし、残っている住宅ローンも金融機関で消化する為、相続財産をマイナスにもできない為、債務控除扱いにはなりません。

まとめ

団体信用生命保険に加入していたにもかかわらず、いまだに住宅ローンを返済しているという方は、すぐに金融機関にご相談にいきましょう!

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

財産評価編