生まれていない子(胎児)も相続できる?胎児の相続権について

夫と妻がおり、妻が妊娠しておりました。その時に夫が死亡した場合、まだ生まれていない胎児は遺産を相続することができるのでしょうか?今回は、胎児の相続権についてご紹介します。

この記事の目次

1.胎児にも相続する権利が認められている

まだ生まれていなくても、胎児は、胎児の父母が亡くなった場合にはその遺産を相続することが可能です。このことは、民法886条が「胎児は、相続については、既に生まれたものとみなす。」と規定していることに根拠づけられています。

ただし、死産だった場合には相続権はなくなります。つまり、お腹の中にいる胎児も相続能力は有しますが、実際に生まれてくるまでは相続人になるかどうかは確定していない状態になります。

2.胎児も相続人と認められる

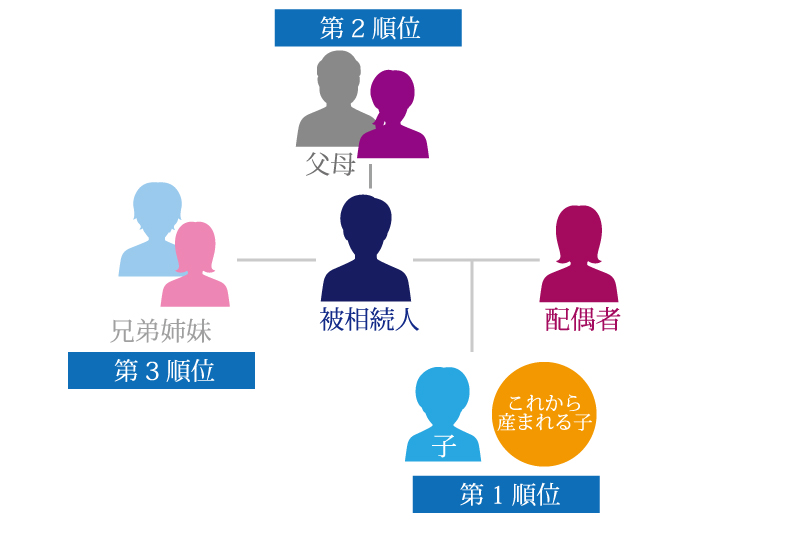

民法上、相続する権利のある人(相続人といいます)を決めるルールが下のように定められています。

被相続人の配偶者は常に相続人となる

被相続人とは、亡くなった人のことです。配偶者とは、戸籍上、「配偶者」として入籍している者のことです。例えば、妻が亡くなった場合に夫がいたなら夫が、夫が亡くなった場合に妻がいたなら妻が、必ず相続人になります。

ただし、内縁の妻あるいは夫、前妻や前夫は相続人になれません。配偶者以外の相続人については、次に説明するルールに従って決定します。

配偶者以外の相続人は、順位に従って決定される

配偶者以外の者については、3つの順番によって相続人になれるかが決定されます。

第1順位は、被相続人の子です。つまり、被相続人が亡くなった時点で子どもがいたときは、その子が相続人になります。胎児については、民法886条が「既に生まれた」と扱うとしているため、相続人になれる子として認められます。

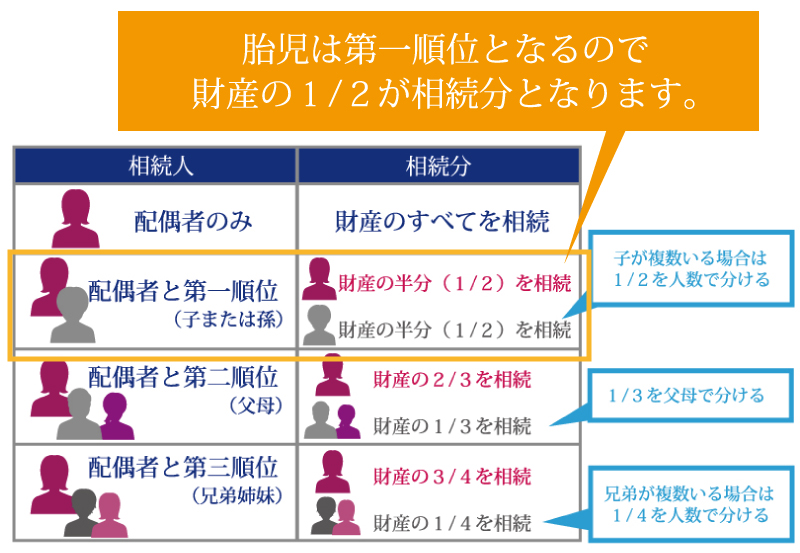

3.胎児に認められる相続分はどのくらい?

相続分とは、相続人が受け取れる遺産の割合のことです。民法は、どの相続人がどの割合の遺産を受けられるかを定めています。見やすいように表にしましたので、まずは以下の表をご参照ください。

【相続人の構成と相続分】

この表について、以下で具体的に説明しましょう。

配偶者しかいなかった場合

被相続人の死亡時に配偶者はいたが、第1から第3順位の親族がいなかった場合には、配偶者が全ての遺産を取得します。

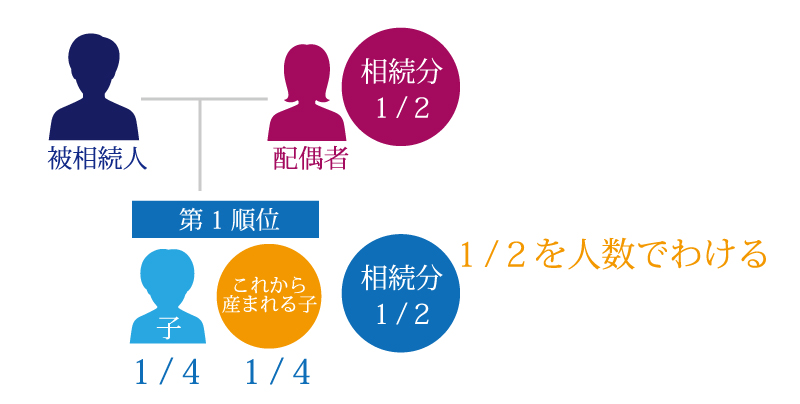

配偶者と子または孫がいた場合(第1順位)

この場合、まず配偶者が遺産全体の2分の1を取得し、残った2分の1を子または孫の人数で分けるのです。既に配偶者がいなかった場合には、第1順位である子または孫が全てを等分して取得します。胎児も既に生まれた子とみなされますので、子または孫の中の1人として計算します。

(例)配偶者、既に生まれていた子1人、胎児1人の場合の胎児の相続分

まずは、配偶者が2分の1を受け取ることになりますので、残りの2分の1を子と胎児で分けることになります。したがって、

1/2(配偶者の取り分の残り)×1/2(子、胎児の二人で等分)=1/4

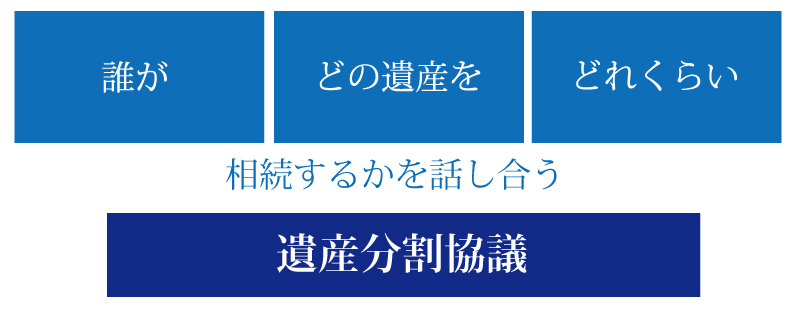

4.胎児がいる場合の、具体的な遺産分割の方法

遺産を相続人で分けるには、遺産を分けるための話し合い(遺産分割協議)を行い、(1)誰が(2)どの遺産を(3)どのくらい相続するかを決定する必要があります。

この遺産分割協議には通常、未成年者は参加することができません。しかし、それでは協議を開くことができなくなってしまいますので、未成年者については代理人を立てて、その代理人が協議に参加することが認められています。胎児についても、代理人を決定することで、胎児の遺産とその割合について話し合うことができます。

代理人は、家庭裁判所によって選任されます。なお、胎児の実の親は、ほとんどのケースで利害が相反するため代理人になることはできないと考えた方が良いでしょう。

一方で、最初にも述べた通り、死産であった場合にはその胎児は相続人とはなりません。そのため、遺産分割協議や胎児の相続放棄は原則として胎児の出生後に行うこととなります。

相続税が発生するケースでは期限がタイトになりがちなので注意しましょう。

5.離婚した元夫が元妻の妊娠中に亡くなってしまった場合も相続できる?

たとえば、婚姻中に妊娠したものの、離婚をした夫婦がいたとします。その元夫が、離婚後間もなく亡くなった場合で、まだ子が生まれていなかった事例について説明しましょう。

元夫が亡くなった時点において元妻は「配偶者」と認められないため、相続人になることができず、遺産を受け取ることはできません。

しかし、胎児については「既に生まれたものとみなす」ため、元夫の子として相続人とみなされ、遺産を受け取れる可能性があります。

まとめ

胎児は、まだ生まれてきていないため、相続できないのでは?と思いやすいですが、相続する権利がありますので、覚えておきましょう。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続法務編