相続税の申告期限・納付期限はいつ?期限に遅れそうなときの対処法も解説

相続税の申告期限と納付期限は、故人の死亡日から10か月後の同じ日です。

ただし、一部の相続人と連絡が取れなかった場合や相続人以外の人が遺産を取得する場合など、故人の死亡日にもとづいて期限を定めることが適切でないケースもあります。

この記事では、相続税の申告期限と納付期限はいつになるか、特殊なケースも含めて詳しく解説します。

あわせて、相続税の申告や納付が期限に遅れそうになったときの対処法もご紹介します。

申告や納付が期限に遅れてしまうと、無申告加算税や延滞税が課されることになるため注意が必要です。

1.相続税の申告期限・納付期限

相続税の申告期限と納付期限は、厳密には「相続の開始があったことを知った日の翌日から10か月以内」と定められています(相続税法第27条)。「相続の開始」とは故人の死亡のことで、通常は故人が死亡した日の翌日から期限を数えます。

ただし、何らかの事情で「相続の開始があったことを知った日」が故人の死亡日と一致しないケースでは、期限を起算する日が通常とは異なります。

1-1.通常の申告期限・納付期限は死亡の10か月後の日

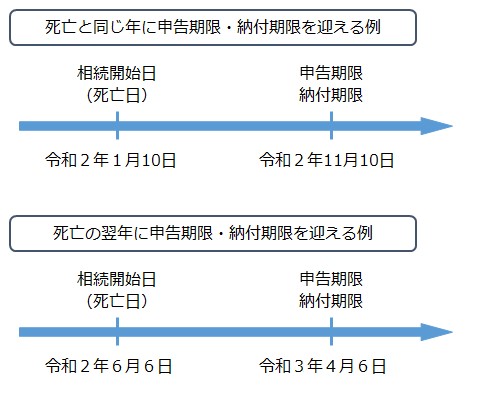

相続税の申告期限と納付期限は、通常、故人が死亡した日の翌日から起算して、「死亡日の10か月後の同じ日付の日(応当日)」となります。

故人の死亡日が令和2年1月10日であれば、相続税の申告期限と納付期限は令和2年11月10日となります。

年をまたぐ場合も同様で、故人の死亡日が令和2年6月6日であれば、相続税の申告期限と納付期限は令和3年4月6日となります。

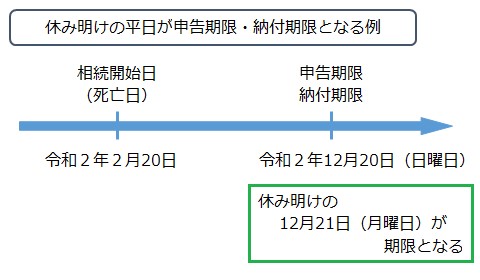

申告期限・納付期限が土曜日、日曜日、祝日、年末年始など休業日の場合は、休み明けの平日が期限となります。

1-2.特殊なケースの申告期限・納付期限

多くの場合、相続人となる家族は故人の死亡に立ち会うか、立ち会えなくてもすぐに連絡があります。

そのため、「相続の開始があったことを知った日」は故人の死亡日と一致します。

しかし、何らかの事情で「相続の開始があったことを知った日」が故人の死亡日と一致しない場合もあります。

また、相続人以外の人が遺産を取得する場合は、相続開始の時点では取得できることが確定していない場合もあります。

このような場合では、故人の死亡日の翌日から起算して申告期限と納付期限を定めることは適切ではありません。

したがって、故人の死亡を知った日の翌日から、あるいは遺産を取得できることを知った日の翌日から起算することになります。

この項目では、特殊なケースにおける相続税の申告期限と納付期限について解説します。

1-2-1.一部の相続人と連絡が取れなかった場合

次のようなケースでは、一部の相続人としばらく連絡が取れず、相続人の間で故人の死亡を知った日が異なります。

- 相続人の一人が家族と疎遠になっていてしばらく連絡が取れなかった

- 前妻との間の子供になかなか連絡できなかった

- 故人の死亡後に戸籍謄本を調べてはじめてわかった相続人(隠し子など)がいた

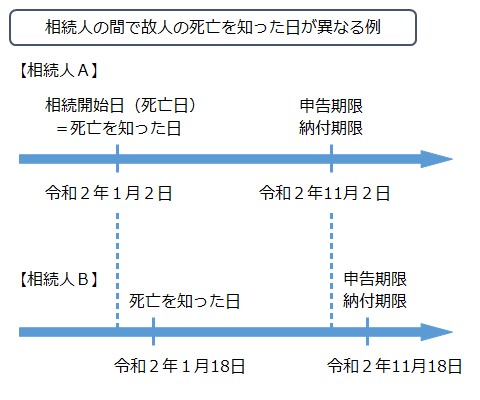

このように相続人の間で故人の死亡を知った日が異なる場合は、相続税の申告期限・納付期限も別々の日になります。

【例】相続人の一人としばらく連絡が取れなかった場合の相続税の申告・納付の期限

相続人Aは故人の死亡(令和2年1月2日)に立ち会ったものの、相続人Bとは令和2年1月18日まで連絡が取れませんでした。

この場合、相続人Aと相続人Bの相続税の申告・納付の期限はそれぞれ以下のようになります。

相続人A

- 死亡を知った日(=故人の死亡日):令和2年1月2日

- 相続人Aの相続税申告・納付期限:令和2年11月2日

相続人B

- 死亡を知った日:令和2年1月18日

- 相続人Bの相続税申告・納付期限:令和2年11月18日

1-2-2.相続人以外の人が遺産を取得した場合

相続税は、次のように相続人以外の人が遺産を取得した場合にも課税されます。

- 故人の遺言により相続人以外の人が遺産を継いだ(遺贈)。

- 相続人以外の親族で故人の療養看護をしていた人が、特別寄与料を請求して相続人から財産をもらった。

- 相続人のいない故人の療養看護をしていた人が、特別縁故者として財産をもらった。

相続人以外の人は、故人の死亡を知ったとしても、遺産を取得できることがすぐに確定するわけではありません。

上記の理由で遺産を取得した場合の相続税の申告期限・納付期限は、遺産を取得できることを知った日の翌日から起算します。

具体的には、次に掲げる日の10か月後の日が申告・納付の期限となります(相続税法基本通達27-4(8)、相続税法第29条)。

- 遺贈があった場合:自己のために遺贈のあったことを知った日

- 特別寄与料を請求した場合:特別寄与料の金額が確定したことを知った日

- 特別縁故者が財産をもらった場合:特別縁故者が財産を与えられたことを知った日

遺贈、特別寄与料の請求、特別縁故者への相続財産分与については、それぞれ下記の記事をご覧ください。

(参考)

遺贈(いぞう)と相続って何が違うの?

特別寄与料として遺産を分けてもらえる要件と手続きを解説

特別縁故者の条件とは?親族以外でも財産相続を受けるために必要なこと

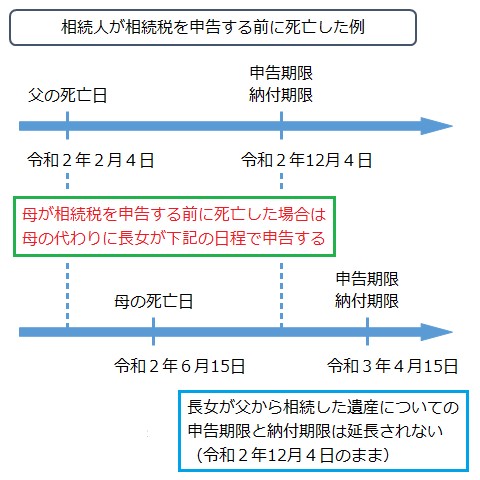

1-2-3.相続人が相続税を申告する前に死亡した場合

家族が死亡したとき、残された人が後を追うように死亡するケースがあります。

相続人が相続税を申告する前に死亡した場合は、死亡した相続人の相続人が代わりに申告します。

この場合の申告期限と納付期限は、相続人が死亡したことを知った日の10か月後の日となります(相続税法第27条第2項)。

【例】父が死亡して、続いて母が死亡した場合の相続税の申告・納付の期限

父の遺産は母と長女が相続しましたが、母は相続税の申告・納付をする前に死亡しました。

- 父の死亡日:令和2年2月4日

- 母の死亡日:令和2年6月15日(相続税の申告・納付はまだ)

このとき長女は、自身が父から相続した遺産について相続税を申告・納付するほか、母が行うはずであった申告・納付もしなければなりません。

- 自身の申告と納付の期限:令和2年12月4日

- 母の代わりに行う申告と納付の期限:令和3年4月15日

自身の申告と納付の期限は延長されないことに注意が必要です。

相続人が相続税を申告する前に死亡した場合の申告期限や手続きについては、下記の記事で詳しく解説しているので参照してください。

(参考)相続税申告の前に相続人死亡となったときどうすればよいか税理士が解説

1-2-4.遺留分侵害額請求をして財産を取得した場合

兄弟姉妹を除く相続人には、最低限相続できる遺産の割合として遺留分が定められています。

相続した遺産が遺留分より少ない場合は、遺産を多くもらった相続人等にその不足分の支払いを求める遺留分侵害額請求ができます。

遺留分侵害額請求をして財産を取得したことで、新たに相続税がかかった場合(または相続税が増えた場合)は、期限後申告(または修正申告)をすることができます。請求された人(請求の相手方)は相続財産が減少するため、4か月以内であれば相続税の還付を受けることができます。

期限後申告・修正申告の期限は特に定められていませんが、請求の相手方が相続税の還付を受けるまでに申告しましょう。

相手方が還付を受けるまでに申告しておかなければ、税務署による税額の決定を受けたうえ無申告加算税も課税されるからです。

なお、この場合の相続税の納付期限は申告書を提出した日となります。

(参考)遺留分減殺請求により財産を取得した場合の相続税の申告期限

(令和元年に民法改正が施行されるまでは、遺留分減殺請求と呼ばれていました。)

1-3.災害・コロナなどやむを得ない事情があれば期限は延長できる

災害など納税者の責任ではないやむを得ない事情があれば、相続税の申告期限・納付期限の延長が認められます。

新型コロナウイルス感染症についても同様で、感染拡大の影響で申告・納付が困難な場合には期限の延長が認められます。

期限の延長は、以下のいずれかの方法で申請します。

これらの申請は本来の申告期限を過ぎてからでもよく、手続きができるようになった時点で申請することができます。

- 「災害による申告、納付等の期限延長申請書」を提出する

- 申告書を提出するときに右上の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載する

新型コロナウイルス感染症の影響による期限延長について詳しい内容は、下記の国税庁の資料をご覧ください。

(参考)相続税の申告・納付期限に係る個別指定による期限延長手続に関するFAQ

なお、災害や感染症の影響などやむを得ない事情で申告・納付期限を延長した場合は、申告書を提出した日が納付期限となります。

延滞税がかからないように、申告と同じ日に納付するか、納付してから申告するようにしましょう。

申告書を提出する前に納付しても問題はありません。

2.申告や納付が期限を過ぎるとペナルティがある

相続税の申告や納付が期限を過ぎてしまうと、無申告加算税・延滞税が課税されます。

また、期限内に申告できない場合は、税額を軽減する特例が適用できなくなってしまいます。

2-1.申告期限までに申告しなければ無申告加算税

相続税の申告が期限に間に合わなかった場合は、期限までに申告しなかったことに対するペナルティとして期限の翌日から無申告加算税がかかります。期限を過ぎてから自主的に申告をしたときや、税務調査を受けてから申告したときに課税されます。

無申告加算税の税率(申告期限が平成29年1月1日以降の場合)

| 相続税額のうち | 税務調査の事前通知を受ける前に自主的に申告した場合 | 税務調査の事前通知を受けてから税務調査を受けるまでに申告した場合 | 税務調査を受けてから申告した場合(※) |

|---|---|---|---|

| 50万円以下の部分 | 5% | 10% | 15% |

| 50万円を超える部分 | 15% | 20% | |

| (※)過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は税率が10%加算され、50万円以下の部分は25%、50万円を超える部分は30%となります。 | |||

なお、申告期限から1か月以内に自主的に申告した場合は、法定納期限までに納税されていることや過去に無申告がなかったことなどを条件に、無申告加算税は免除されます。

2-2.納付期限までに納付しなければ延滞税

相続税の納付が期限に間に合わなかった場合は、納付が遅れたことに対するペナルティとして期限の翌日から延滞税がかかります。

納めるべき相続税の額に対して年率で課税されるため、納税が遅れるほど延滞税は高くなります。

(参考)国税庁ホームページ No.9205 延滞税について

延滞税は、税金を延滞していた期間に応じて以下の税率で課税されます。

直近(平成30年~令和2年)の税率は、納期限の翌日から2か月を経過する日までは年2.6%、2か月を経過した日の翌日からは年8.9%です。

延滞税の税率(平成26年以降)

| 期日 | 納期限の翌日から2か月を経過する日まで | 納期限の翌日から2か月を経過した日以後 |

|---|---|---|

| 平成30年1月1日~令和2年12月31日 | 年2.6% | 年8.9% |

| 平成29年1月1日~平成29年12月31日 | 年2.7% | 年9.0% |

| 平成27年1月1日~平成28年12月31日 | 年2.8% | 年9.1% |

| 平成26年1月1日~平成26年12月31日 | 年2.9% | 年9.2% |

| (参考)原則 | 年7.3% | 年14.6% |

延滞税についての詳しい解説は、下記の記事をご覧ください。

(参考)国税庁HPより分かりやすい!相続税の延滞税の解説

2-3.申告が期限に遅れると税額を軽減する特例が適用できない

相続税の申告が期限までにできないと、相続税を軽減する特例を適用することができなくなります。

相続税には以下のように税額を軽減する特例がありますが、これらの特例は期限内に相続税の申告書を提出することが要件の一つとなっています。

| 配偶者の税額軽減 | 配偶者の相続について相続税を軽減(0になることが多い) |

|---|---|

| 小規模宅地等の特例 | 自宅や事業用地、賃貸物件の敷地の相続について相続税を軽減 |

| 農地の納税猶予の特例 | 農地の相続について相続税を猶予または免除 |

| 非上場株式等の納税猶予の特例 | オーナー企業の株式等の相続について相続税を猶予または免除 |

なお、配偶者の税額軽減と小規模宅地等の特例については、期限内の申告で適用できなくても後から適用することができます。

詳しくは、次の章でご紹介します。

2-4.期限後申告・修正申告のときの納付期限

期限後申告や修正申告をする場合は、できるだけ早く申告しましょう。

期限後申告・修正申告のときの納付期限は、申告書を提出した日となります。

申告書を提出した同じ日に納付するか、相続税を納付してから申告書を提出するとよいでしょう。

3.相続税の申告・納付が期限に遅れそうなときの対処法

遺産相続でトラブルが起こると、相続税の申告期限までに遺産分割ができない場合があります。

また、相続税は高額になることが多いため、納付期限までに納税資金が準備できないこともあります。

しかし、このような事情があっても相続税の申告期限と納付期限は延長できません(災害等があった場合は除きます)。

この章では、相続税の申告と納付が期限に遅れそうなときの対処法をご紹介します。

期限に間に合わないからといってあきらめてしまってはいけません。

3-1.申告が期限に遅れそうな場合

相続税の申告が期限に遅れそうになる例としては、主に次のようなものがあります。

- 財産の価額を評価するための情報収集ができず財産の価額が確定しない

- 相続人どうしでもめていて遺産分割が確定しない

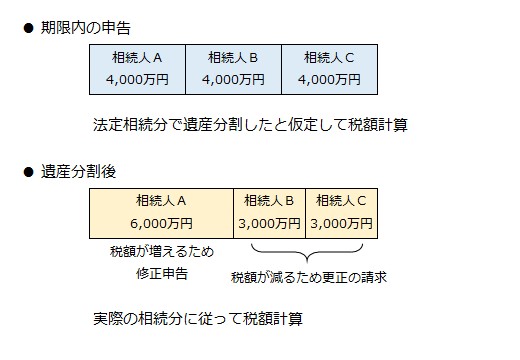

遺産分割が決まっていれば、財産の価額を高めに見積もって期限内に申告します。

遺産分割が決まらない場合は、法定相続分で遺産を分けたことにして期限内に申告します(未分割申告)。

いずれの方法も、財産の価額や遺産分割が確定するのを待って申告期限に遅れるよりは、仮の計算でもいいのでひとまず申告することを優先します。

後日、財産の価額や遺産分割が確定した場合は、正しい税額を計算して、先に行った申告を修正する手続き(修正申告または更正の請求)を行います。

未分割申告を行った場合の申告のイメージ

なお、未分割申告では、配偶者の税額軽減と小規模宅地等の特例を適用することができません。

ただし、未分割申告で「申告期限後3年以内の分割見込書」を提出しておけば、遺産分割後の修正申告または更正の請求でこれらの特例を適用することができます。

(参考)相続税の申告期限までに遺産分割が間に合わない場合の未分割申告

3-2.納付が期限に遅れそうな場合

相続税の納付が期限に遅れそうになる例としては、主に次のようなものがあります。

- 遺産を相続したが相続税を納税するだけの現預金がない

- 遺産分割がまとまらず預金を引き出すことができない

相続税は原則として現金一括で納付することとされています。

相続した財産が不動産などの現物資産だけの場合や、故人の預金が金融機関によって凍結されている場合は、相続税を納めるだけの資金が不足します。

このような場合は、相続税の延納や物納を申請するか、どうにかして資金を準備して期限までに納付します。

3-2-1.延納や物納を申請する

納付期限までに相続税を納付することが難しい場合は、延納や物納を申請することができます。

延納は相続税を分割して納める制度です。延納できる期間は遺産に占める不動産の割合によって異なりますが、最長で20年となります。原則として担保を提供する必要があるほか、延納期間中は利息にあたる利子税がかかります。

物納は相続した財産を換金しないでそのまま物として納める制度です。

延納をしてもなお納付が難しい場合に認められます。

相続税の延納と物納については、下記の記事をご覧ください。

(参考)相続税の納税・延納・物納のすべて

延納の担保や物納に充てる財産がない場合は、換価の猶予によって相続税の分割払いを申請することもできます。

3-2-2.どうにかして資金を準備する

相続税の納付が期限に遅れそうな場合は、次のようにどうにかして資金を準備するという方法もあります。

- 「遺産分割前の相続預金の払戻し制度」で預金を引き出す

- 一部のみ遺産分割協議をして預金を引き出す

- 金融機関から借り入れる

- 相続財産を売却する

「遺産分割前の相続預金の払戻し制度」は、令和元年7月1日から始まった制度です。

この制度では、遺産分割がまとまる前であっても故人の預金を引き出すことができます。

金融機関に申し出るか、家庭裁判所で遺産分割の調停・審判を行っている場合は家庭裁判所に申し出ます。

ただし、払い戻しの額には上限があり、預金を全額引き出せるわけではありません。

払い戻し制度を利用しても納税資金が不足する場合は、ひとまず納税に必要な分だけを対象に遺産分割協議をして預金を引き出すこともできます。また、納税資金を金融機関から借りることも一つの方法です。

預金の引き出しが困難で、金融機関からの借り入れもできない場合は、相続財産を換金して納税に充てるという方法もあります。

相続税を納める前に相続財産を売却しても問題はありません。

ただし、売却する相続財産は遺産分割が完了して誰が相続するかが決まっていなければなりません。

(参考)相続税が払えない場合の対処法完全マニュアルを税理士が解説!

4.まとめ

ここまで、相続税の申告期限・納付期限についての解説と、期限に遅れそうになったときの対処法をご紹介しました。

相続税の申告期限と納付期限は、通常は故人の死亡から10か月後の同じ日と覚えておけばよいでしょう。

ただし、一部の相続人と連絡が取れなかった場合や相続人以外の人が遺産を取得する場合など、特殊なケースでは期限は異なります。

相続税の申告期限・納付期限がわからないときや、申告や納付が期限に遅れそうなときは、相続税に強い税理士にできるだけ早く相談することをおすすめします。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続税編