相続税は誰がいつ払うか徹底解説!よくある誤解も解消します

相続税は遺産を相続したときに課税される税金です。

一定額を超える遺産がなければ課税されませんが、税制改正があった平成27年以降は課税対象になる人が多くなっています。

国税庁の「平成30年分相続税の申告事績の概要」によると、直近では亡くなった人の約12人に1人が相続税の課税対象になっています。

相続税は課税される人が限られていて何度も払うものではないことから、誰がいつ払うかについてはあまり正確に知られていないかもしれません。

家族が亡くなったとき、相続税を誰がいつ払うかについて誤解したまま手続きを進めると、思わぬところでトラブルに見舞われる可能性があります。延滞税・加算税を払わなければならなくなったり、他の人の相続税を払わされたりすることさえあります。

この記事では、相続税を誰がいつ払うかについて詳しく解説します。よくある誤解も取り上げて、正しい内容をご紹介します。

1.相続税は誰が払う?

相続税は誰が払うかを簡単に説明すると、「亡くなった人の財産を受け継いだ人」ということができます。

財産を受け継いだ人であれば、亡くなった人の親族のほか、親族以外の人も相続税を払う必要があります。

1-1.相続税は財産を受け継いだ人が払う

財産を受け継いだときに相続税を払う必要がある人の範囲は、次のように幅広く定められています。

亡くなった被相続人の親族だけでなく、友人・知人なども対象になります。

財産を受け継いだときに相続税を払う必要がある人

| 相続人 | 民法で定められた法定相続人 (例:配偶者、子供、父母、兄弟姉妹、代襲相続人) |

|---|---|

| 受遺者 | 法定相続人ではない親族や親族以外の人で、遺言によって財産を受け継ぐよう指定された人 (例:法定相続人ではない兄弟姉妹・子供の配偶者、代襲相続人ではない孫・ひ孫・甥姪、友人・知人など) |

| 特別縁故者 | 相続人がいない場合に、特別縁故者として財産を受け継いだ人 |

| 特別寄与者 | 法定相続人ではない親族で、特別寄与者として相続人から財産を受け取った人 |

相続人の範囲や代襲相続人、受遺者、特別縁故者、特別寄与者についての解説は、下記の記事をご覧ください。

(参考)

相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!

代襲相続とは?死亡した相続人の代わりに相続できる人について解説

受遺者(じゅいしゃ)とは~相続人との違いは?相続税申告は必要?

特別縁故者の条件とは?親族以外でも財産相続を受けるために必要なこと

特別寄与料として遺産を分けてもらえる要件と手続きを解説

1-1-1.財産を受け継いでも相続税を払う必要がないケース

次の場合は、財産を受け継いだ人であっても相続税を払う必要はありません。

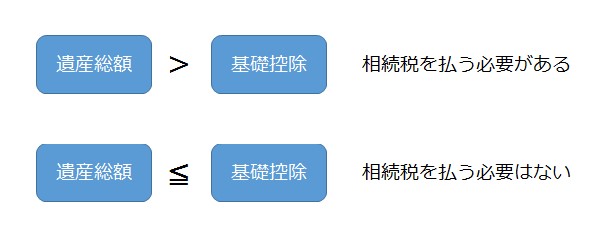

- 遺産総額が基礎控除額以下の場合

- 亡くなった被相続人の配偶者(まれに例外があります)

相続税には基礎控除があり、遺産のうち基礎控除額を超える部分が課税の対象になります。

つまり、遺産の総額が基礎控除額以下である場合は、遺産を受け取ったとしても相続税を払う必要はありません。

相続税の基礎控除額は、「3,000万円+600万円×法定相続人の数」で計算されます。

(参考)相続税の基礎控除【誰でもわかる!】パーフェクトガイド

また、相続税には配偶者の税額軽減という特例があり、配偶者の相続した財産が1億6,000万円までであれば相続税はかかりません。

1億6,000万円を超えても、法定相続分(子供と遺産を分け合う場合は2分の1)までであれば、同様に相続税は0円になります。

つまり、何億円もの遺産を独り占めするようなケースを除いて、配偶者は相続税を払わなくてよいことになります。

(参考)相続税の配偶者控除とは?配偶者は1億6千万円相続しても無税になる?

遺産総額が基礎控除額以下の場合は申告書を提出する必要はありませんが、配偶者の税額軽減を適用する場合は相続税が0円であっても申告書の提出が必要です。

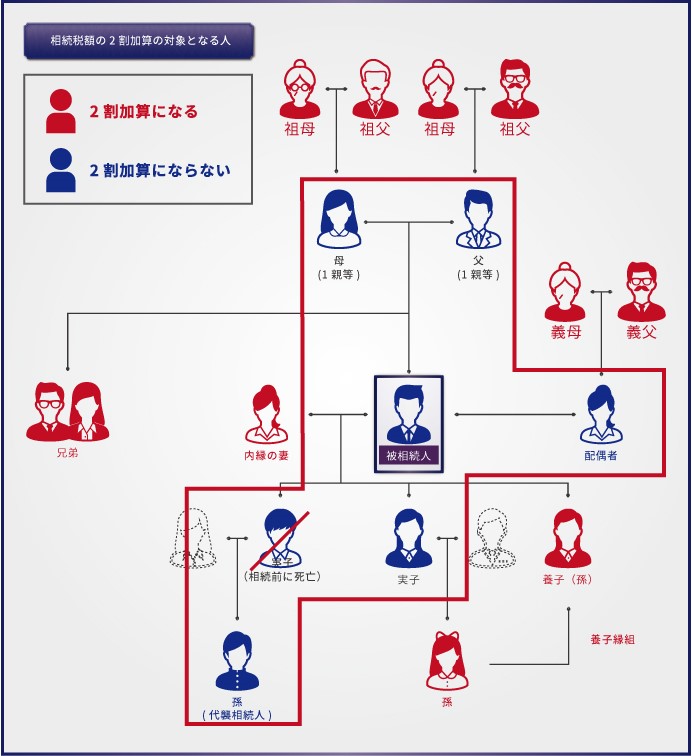

1-2.孫・兄弟姉妹・親族以外は相続税が2割加算される

相続税を払う必要がある人は幅広く定められていますが、被相続人からみて血縁関係が薄い人は相続税が2割加算されます。

相続税の2割加算は、相続税法第18条で規定されています。

孫が財産を受け継ぐと相続が1回分飛ばされることや、血縁関係の薄い人が財産を受け継ぐことは偶然性が高いことなどを考慮したものです。

相続税が2割加算される人は、「配偶者・一親等の血族・代襲相続人である孫」以外の人です。

代襲相続人でない孫、養子になった孫、兄弟姉妹などが対象になります。

家族関係を図で示すと、下の図の枠の外側で示された人が相続税2割加算の対象になります。

また、図に記載のない受遺者、特別縁故者、特別寄与者も相続税が2割加算されます。

1-3.滞納する人がいれば連帯責任で納付させられる

相続税を誰が払うかについては、滞納する人がいれば連帯責任で納付させられるという点に注意しなければなりません。

相続税法第34条では連帯納付義務について規定されていて、同じ人から遺産を受け取ったすべての人は互いに連帯して相続税を納めることとされています。

連帯納付義務は相続人だけでなく、遺言によって遺産を受け継ぐ受遺者も対象になります。

受遺者が遺産を受け取った後に相続税を払わずに行方を暗ましたような場合は、相続人が受遺者の相続税を払わなければなりません。

下記の記事では、どのような場合に連帯納付義務が生じるのか、連帯納付義務を回避するにはどのようにすればよいかについて解説しています。

(参考)連帯納付義務制度とは? 他人の相続税を払わされることも!!

2.相続税はいつ払う?

相続税をいつ払うかの期限は、死亡から10か月以内と定められています。

この章では、相続税はいつ払うのか、期限に遅れるとどうなるかについて解説します。

また、さまざまな事情で申告や納税が期限に間に合わないケースもあるため、期限に間に合わない場合の対処法もご紹介します。

2-1.相続税は死亡から10か月以内に払う

相続税の納税期限は、被相続人の死亡の翌日から起算して10か月以内です。

「納税期限は10か月後の月命日」と覚えておくとよいでしょう。

所得税の確定申告などに比べると期間は長いですが、実際の遺産相続では時間的な余裕はあまりありません。

被相続人が亡くなってしばらくの間は遺産相続どころではないでしょう。

少し落ち着いた頃から家族で話し合って遺産の分け方を決めていきますが、その後で相続税の申告に取りかかるとすぐに期限が迫ってきます。

2-2.期限に遅れると延滞税・加算税がかかる

相続税の納税が期限に間に合わなかった場合は、翌日から延滞税がかかります。

納税が遅れたことに対するペナルティで、滞納した税額に対して最初の2か月は年2.6%、2か月経過後は年8.9%の割合で課税されます。(いずれも平成30年~令和2年の割合です。)

仮に100万円の相続税を期限の3か月後に納めた場合は、約1万2,000円の延滞税がかかります。

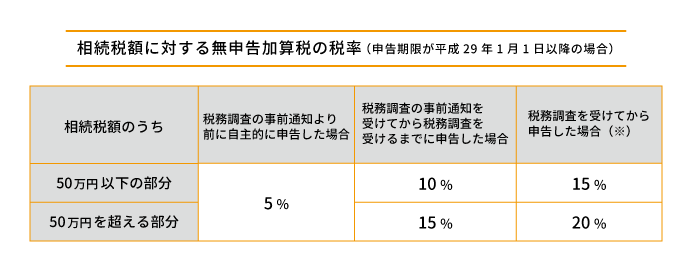

また、期限までに申告書を提出しなかった場合は、翌日から無申告加算税がかかります。

申告税額に対する無申告加算税の税率は、申告した時期や税額に応じて5%~20%となります。

(※)過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は税率が10%加算され、50万円以下の部分は25%、50万円を超える部分は30%となります。

2-3.期限に間に合わない場合は仮計算で申告

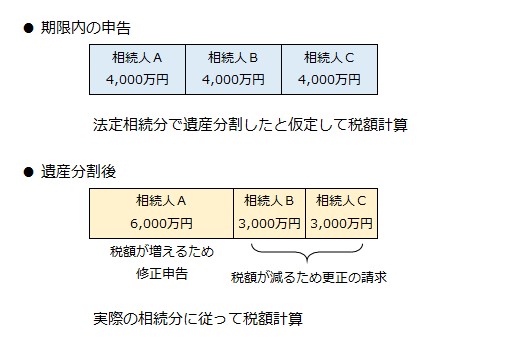

遺産相続でトラブルが起こると、相続税の申告と納税の期限までに遺産分割できない場合があります。

また、連絡の取れない相続人がいて捜し出すのに手間取ることもあります。

しかし、このような事情があっても相続税の申告と納税の期限は延長できません。

相続税の申告と納税が期限に間に合わない場合は、ひとまず法定相続分で遺産を分けたことにして相続税を申告・納税します。

このような仮計算による申告を未分割申告といいます。

後日遺産分割ができた場合は、未分割申告の内容を修正する手続き(修正申告または更正の請求)を行います。

未分割申告をすると無申告加算税の課税を免れることができますが、配偶者の税額軽減などの特例が適用できないため、税負担は増える場合があります。

配偶者の税額軽減と小規模宅地等の特例は、遺産分割後の修正申告または更正の請求で適用しなおすことができます。

ただし、未分割申告のときに「申告期限後3年以内の分割見込書」を提出しておく必要があります。

(参考)相続税の申告期限までに遺産分割が間に合わない場合の未分割申告

2-4.新型コロナウイルスの影響があれば延長が認められる

前の項目では、「相続税の申告と納税の期限は延長できない」とお伝えしましたが、災害など納税者の責任ではないやむを得ない事情があれば延長が認められます。

新型コロナウイルス感染症についても同様で、感染拡大の影響で期限までに申告と納税が困難な場合には延長が認められます。

新型コロナウイルスに感染した場合のほか、感染拡大により外出を控えているなどの理由でも認められます。

新しい期限は、申告・納税ができない理由がやんだ日から2か月以内の日が指定されます。

期限の延長を認めてもらうためには、以下のいずれかの方法による申請が必要です。

これらの申請は申請ができるようになった時点で手続きすればよく、本来の申告期限を過ぎてからでも構いません。

- 「災害による申告、納付等の期限延長申請書」を提出する。

- 申告書を提出するときに余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載する。

詳しい内容は、国税庁の「相続税の申告・納付期限の個別指定による期限延長手続に関するFAQ」を参照してください。

3.相続税はどうやって払う?

相続税は金額が大きくなる場合も多いですが、原則として現金一括で払います。

自宅や事業用の財産など換金できないものを受け継いだ場合は、相続税を納めるための資金を別途準備しておく必要があります。

どうしても現金一括で相続税を払うことができない場合は、延納や物納、換価の分割(税金の分割払い)といった方法で納めることもできます。

3-1.現金一括納付が原則

相続税は、払うべき人がそれぞれ現金一括で納めます。

通常は、銀行、郵便局、信用金庫などの金融機関に納付書を持参して納税します。

申告書を提出する税務署でも納めることができますが、現金を持ち運ぶため高額の場合や遠隔地の場合はおすすめできません。

税額が30万円以下であればコンビニエンスストアでの支払い(コンビニ納付)もできます。

コンビニ納付を利用するためには、税務署でバーコード付きの納付書を発行してもらうか、自宅のパソコンでQRコードを作成する必要があります。

決済手数料がかかりますが、クレジットカードで納税することも可能です。

ただし、カードの利用限度額の範囲内に限られるほか、1回の手続きで取り扱いできるのは1,000万円未満となっています。

決済手数料は税額1万円までごとに76円です(消費税別)。

(参考)相続税の納付方法は現金一括納付。クレジットカード納付を含む4つの納付方法

このほか詳しい納税の手続きについては、国税庁ホームページの「国税の納付手続」も参照してください。

3-2.相続税を払えない場合は延納・物納などができる

相続税は、相続した財産から支払うことが基本です。

しかし、容易に換金できないものにも課税されるため、相続税の支払いが困難な場合もあります。

相続税の納税期限までに現金を用意できず期限内の支払いが難しい場合は、延納や物納を申請することができます。

- 延納:相続税の支払いを先延ばしする

- 物納:相続した財産を換金しないでそのまま物として納める。

延納は、相続税の税額が10万円を超えて、現金一括での納付が困難である場合に認められます。

ただし、延納額が100万円を超えるか、または延納期間が3年を超える場合は担保の提供が必要です。

担保には、相続した財産のほか相続人の固有財産を充てることもできますが、換金しやすい一定のものに限られます。

物納は、延納をしても現金による納付が困難である場合に認められます。

ただし、物納に充てることができる財産は、相続した財産であって換金しやすい一定のものに限られます。

(参考)相続税の納税・延納・物納のすべて

延納の担保や物納に充てる財産がなく延納や物納ができない場合は、換価の猶予を申請して相続税を分割払いにすることもできます。

4.相続税を誰がいつ払うかについてよくある誤解

相続税は何度も支払うものではないため、誰がいつ払うかについてさまざまな誤解があります。

ここでは、相続税を誰がいつ払うかについてよくある誤解をとりあげ、正しい内容をご紹介します。

4-1.相続税は相続人全員が均等に払うのですか?

相続税は、相続人全員が均等に払うわけではありません。

各人が納める相続税は、相続人全員分の合計額を実際に受け取った遺産の割合に応じて分配します。

遺産を多く受け取った人は相続税を多く払うことになり、受け取った遺産が少ない人は相続税も少なくなります。

また、相続人によっては 配偶者の税額軽減、未成年者控除、障害者控除などで税額が軽減されます。

一方、被相続人との血縁関係が薄い人は税額が2割加算されます。

4-2.相続税は誰かが代表でまとめて払うのですか?

相続税は誰かが代表でまとめて払うのではなく、各人がそれぞれ支払います。

相続税の申告は、相続人全員の連名により1組の申告書の提出で済ませることができますが、納税は各人が個別に行う必要があります。

「1-3.滞納する人がいれば連帯責任で納付させられる」でお伝えしたように、相続税には連帯納付義務があります。

各人が個別に納税することになっている以上、他の相続人が相続税をきちんと納めているかどうかを確認しておくことも大切です。

他の相続人の相続税を立て替えたい場合は、次の項目を参照してください。

4-3.他の相続人の相続税を立て替えて払いたいのですが問題はありますか?

ある相続人が相続税を払えないために他の人が相続税を立て替えるケースは、実際によくあります。

他の相続人の相続税の立て替えは、一時的であれば問題はありません。

しかし、相続税を立て替えるという名目で実質的に肩代わりするような場合では、相続税にあたる金額を贈与したことになり贈与税がかかります。

4-4.納税は申告書を提出した後でなければならないですか?

相続税の申告と納税については期限が定められているものの、申告と納税の順序は定められていません。

したがって、相続税の税額が計算できれば、税務署に申告書を提出する前であっても納税することができます。

相続税の申告書は相続人全員の連名で作成することができます。

この場合、押印してもらうために他の相続人に申告書を郵送している間に、自身の相続税を払ってしまうことも可能です。

4-5.納付書は税務署から届けてもらえるのですか?

税金には住民税や固定資産税のように納付書が送られてくるものもありますが、相続税では申告書を提出しても納付書は届けられません。

納付書の用紙は税務署に備え付けられていて、税額など必要事項を自身で書き込みます。

納付書の書き方は下記の記事をご覧ください。

(参考)相続税申告の納付書の書き方ガイド!入手方法や納付方法も解説

5.まとめ

ここまで、相続税は誰がいつ払うかについてご紹介しました。

相続税は、亡くなった被相続人から財産を受け継いだ人が、被相続人の死亡から10か月以内に現金一括で払わなければなりません。

相続税の納税は何度も経験するものではないため、わからないことが多いかもしれません。

相続税を定められた期限までに正しく納めるためには、相続税を専門にしている税理士に依頼することをおすすめします。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続手続き編