相続税はいくらからかかるのか?「法定相続人の数」と「遺産総額」がポイントに!

相続税は遺産を相続した人に対して課税される税金ですが、遺産のうち一定額を超える部分が対象になるため、遺産が少ないと相続税はかかりません。

相続税はいくらからかかるのか、つまり遺産がいくらあれば相続税が課税されるかは、相続人が何人いるかによって決まります。

相続人が1人の場合は、遺産総額が3,600万円までであれば相続税はかかりません。

相続人が2人の場合は4,200万円というように、相続税がかからない遺産の額は相続人の数に応じて増えていきます。

ここでは、相続税がいくらからかかるかを簡単に判定する方法をご紹介します。

また、相続税がかかるとわかった場合に、相続税がいくらになるかの目安と必要な手続きについても解説します。

相続税がいくらから発生するのか気になっている人はぜひ参考にしてください。

この記事の目次

1.相続税はいくらからかかるかを簡単に判定する方法

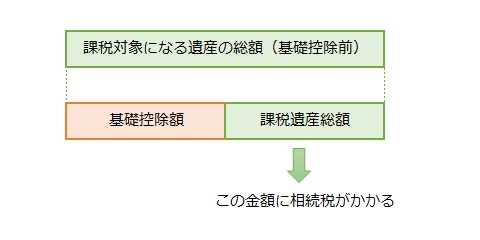

相続税は、遺産総額から一定額をマイナスした残りの部分が課税の対象になります。

この一定額をマイナスすることを「基礎控除」といいます。

基礎控除の額が計算できれば、いくらから相続税がかかるかがわかります。

1-1.相続税がかかるのは「3,000万円+600万円×法定相続人の数」から

相続税の基礎控除の額は、以下の計算式で計算できます。

- 相続税の基礎控除額=3,000万円+600万円×法定相続人の数

| 相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

法定相続人が1人の場合は3,600万円から、2人の場合は4,200万円から相続税がかかることになります。

遺産をどれだけ集めても2,000万円だったというように遺産総額が基礎控除額以下の場合は、相続税はかかりません。

税務署に申告する必要もないので安心してよいでしょう。

相続税の基礎控除について詳しく知りたい方は、「相続税の基礎控除【誰でもわかる!】パーフェクトガイド」をご覧ください。

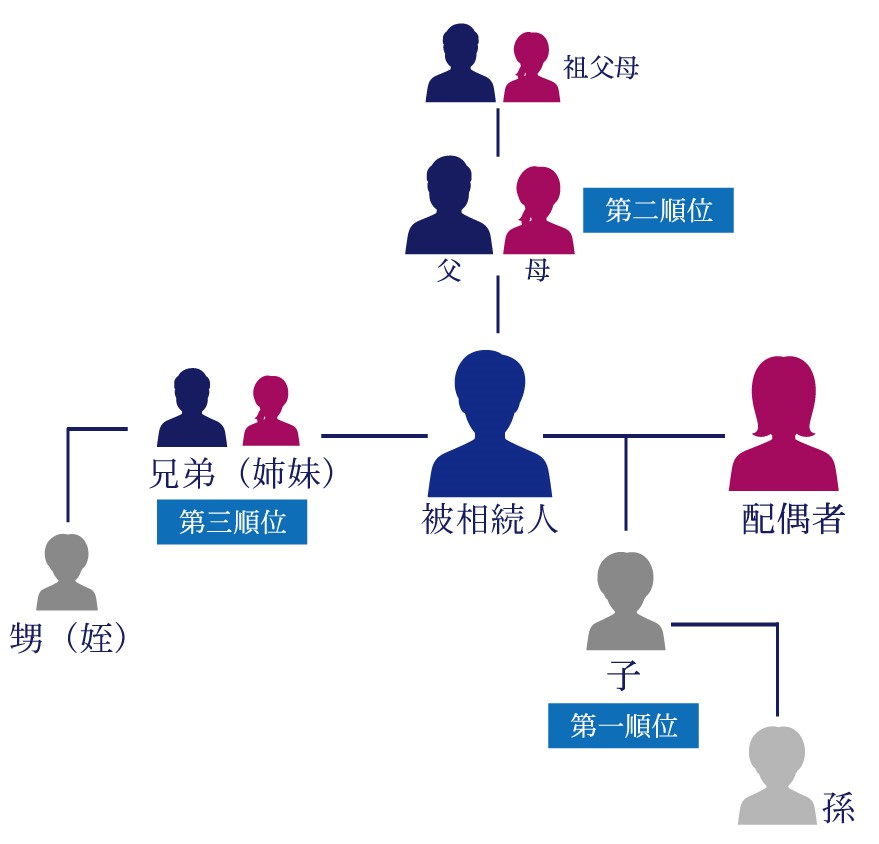

1-2.法定相続人の数を正しく把握する

相続税がいくらからかかるか、つまり相続税の基礎控除額を知るには、法定相続人の数を正しく把握する必要があります。

亡くなった被相続人の家族だからといって、誰でも遺産を相続できるわけではありません。

民法では、遺産を相続できる人として一定の範囲が定められていて、その定められた人のことを法定相続人といいます。

法定相続人の範囲は以下のように定められています。

| 常に法定相続人 | 配偶者 |

|---|---|

| 第1順位 | 子(子が亡くなっている場合は孫) |

| 第2順位 | 父母(父母が亡くなっている場合は祖父母) |

| 第3順位 | 兄弟姉妹(兄弟姉妹が亡くなっている場合は甥姪) |

相続税がいくらからかかるかの判定では、法定相続人の数え方に次の条件が加わります。

- 相続放棄した人がいても相続放棄はなかったことにして法定相続人の数を数えます。

- 法定相続人に含める養子の数に制限があります。

実子がいない場合は2人まで、実子がいる場合は1人までとなります。

相続放棄や養子縁組は、当事者の意思で自由に行うことができます。

相続税がいくらからかかるかが当事者の意思だけで大きく変わることがないように、このような条件が設けられています。

法定相続人の範囲について詳しく知りたい方は、「相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!」をご覧ください。

2.相続税がかかるかどうかは遺産総額と基礎控除額を比較

基礎控除額を求めて相続税がいくらからかかるかがわかれば、次に、遺産総額と基礎控除額を比較して相続税がかかるかどうかを確認します。

2-1.相続税の対象になる遺産の総額を正しく把握する

相続税がかかるかどうかを確認するためには、相続税の対象になる遺産の総額を正しく把握しておく必要があります。

遺産の総額を正しく把握できなければ、相続税がかかるかどうかの判断を間違えてしまいます。

遺産総額はすでにわかっているとお考えの方も多いかもしれませんが、遺産には相続税の対象になるものとならないものがあります。さらに、保険金など遺産ではないものも相続税の対象に加えなければなりません。

2-1-1.相続税の対象になる財産・対象にならない財産

相続税の対象になる財産と対象にならない財産は、以下のように分類されます。

| 相続税の対象になる財産 |

|---|

|

| 相続税の対象にならない財産 |

|

(参考)国税庁ホームページ

No.4105 相続税がかかる財産

No.4108 相続税がかからない財産

相続税の対象になる財産は、亡くなった被相続人の遺産ではないものが漏れやすいので注意が必要です。

たとえば、死亡保険金や死亡退職金は相続税の対象になります。

これらは被相続人の遺産ではありませんが、被相続人が死亡したことを理由に受け取るため相続税が課税されます。ただし、それぞれ「500万円×法定相続人の数」で求められる金額までは非課税となります。

死亡保険金と死亡退職金に対する相続税について詳しく知りたい方は、下記の記事をご覧ください。

生命保険に相続税はかかる?相続税対策に効果的な保険の加入方法まで徹底解説

死亡した時に受け取る死亡退職金にはどんな税金がかかるの?

相続発生前の3年以内に生前贈与した財産と、相続時精算課税を適用して生前贈与した財産も相続税の対象になります。

相続発生前3年以内の生前贈与が相続税の対象になるのは、亡くなる直前に生前贈与をして相続税を少なくするといった行為を防ぐ目的があります。相続時精算課税は贈与と相続を一体のものとして課税する制度で、贈与した財産は贈与者が死亡したときに相続税の対象に加算することになっています。

生前贈与した財産に対する相続税について詳しく知りたい方は、下記の記事をご覧ください。

相続開始前3年以内の贈与は相続税の対象になる!? 相続時加算される贈与とは?

相続時精算課税制度とは何か?メリットやデメリットも全て解説!

2-1-2.債務と葬式費用は差し引く

相続税の計算では、相続税の対象になる遺産から債務と葬式費用を控除します。

遺産総額が5,000万円だったとしても、債務が3,000万円あれば差し引き2,000万円となり、相続税はかかりません。

遺産から控除する債務には、借入金のほか未払いの税金や医療費なども含まれます。

借入金には住宅ローンのほか、事業のための借入なども含まれます。

ただし、住宅ローンは団体信用生命保険(団信)で完済されることが多く、その場合は遺産から控除することはできません。

葬式費用は、本葬(告別式)までの葬儀にかかった費用が対象です。

亡くなった人の葬儀を行うことは当然のことであり、その費用は亡くなった人の財産から負担されるべきとの考えに基づいています。

相続税の対象から控除できる葬式費用の範囲について詳しく知りたい方は、「葬式費用の範囲 ~控除対象になるもの・ならないもの~」をご覧ください。

2-1-3.遺産の価額の評価方法には注意

相続税の対象になる遺産から債務と葬式費用を控除した金額が、相続税の対象になる遺産総額となります。

ただし、相続税を計算するときの財産の価額の評価には、以下のような一定のルールがあります。

不動産のように、相続税を計算するときの価額が時価と一致しないものもあるため注意が必要です。

主な財産の価額の評価方法

| 現金・普通預金 | 死亡日の残高 |

|---|---|

| 定期預金 | 死亡日の残高+死亡日までの税引後利息 |

| 土地 | (路線価方式)路線価×補正率×面積 (倍率方式)固定資産税評価額×倍率 |

| 建物 | 固定資産税評価額 |

| 上場株式 | 死亡日の終値・死亡月・前月・前々月の平均終値のうち最も低いもの×株数 |

| 死亡保険金 死亡退職金 |

受取金額(非課税限度額がある) |

| 自動車 書画骨董 |

死亡日の時価 |

遺産の価額の評価方法は、国税庁の「財産評価基本通達」で規定されています。

(参考)国税庁ホームページ 財産評価基本通達

しかし、財産評価基本通達をそのまま読んですぐに理解することは難しいかもしれません。

下記の記事では、一般的な相続でよくある財産について評価方法をわかりやすく解説しています。

2-2.遺産総額が基礎控除額に近い場合

遺産総額を計算した結果、基礎控除額は超えないものの近い金額になることがあります。

このような場合は、ひとまず相続税がかかるものとして申告の準備をすることをおすすめします。

これは、遺産総額を厳密に評価しなおした、あるいは新たに遺産が見つかったなどの理由で、遺産総額が基礎控除額を超えて申告が必要になる場合に備えるものです。

3.相続税がいくらになるかの目安を知る2つの方法

相続税がかかることがわかれば、次に相続税がいくらになるかを確認します。

実際の申告や納税では税額を正確に計算する必要がありますが、ここでは正確な計算を始める前に相続税の目安を知る方法を2つご紹介します。

3-1.【方法1】相続税早見表を見る

相続税のおおよその税額は、相続税早見表で確認できます。

遺産総額と相続人の数、家族構成がわかれば、相続人全員で納める相続税の合計額がわかります。

相続税早見表は「配偶者と子が相続人の場合」と「子だけが相続人の場合」に分かれます。

配偶者は「配偶者の税額軽減」で優遇されるため、相続人の数が同じであっても配偶者が相続人になっている方が税額は低くなります。(配偶者の税額軽減については、次の章でご紹介します。)

【例1】遺産総額が1億円で配偶者と子供1人が相続人の場合、相続税は385万円となります。

【例2】遺産総額が1億円で子供2人が相続人の場合、相続税は770万円となります。

(いずれも法定相続分で遺産分割したと仮定して相続税を計算しています。)

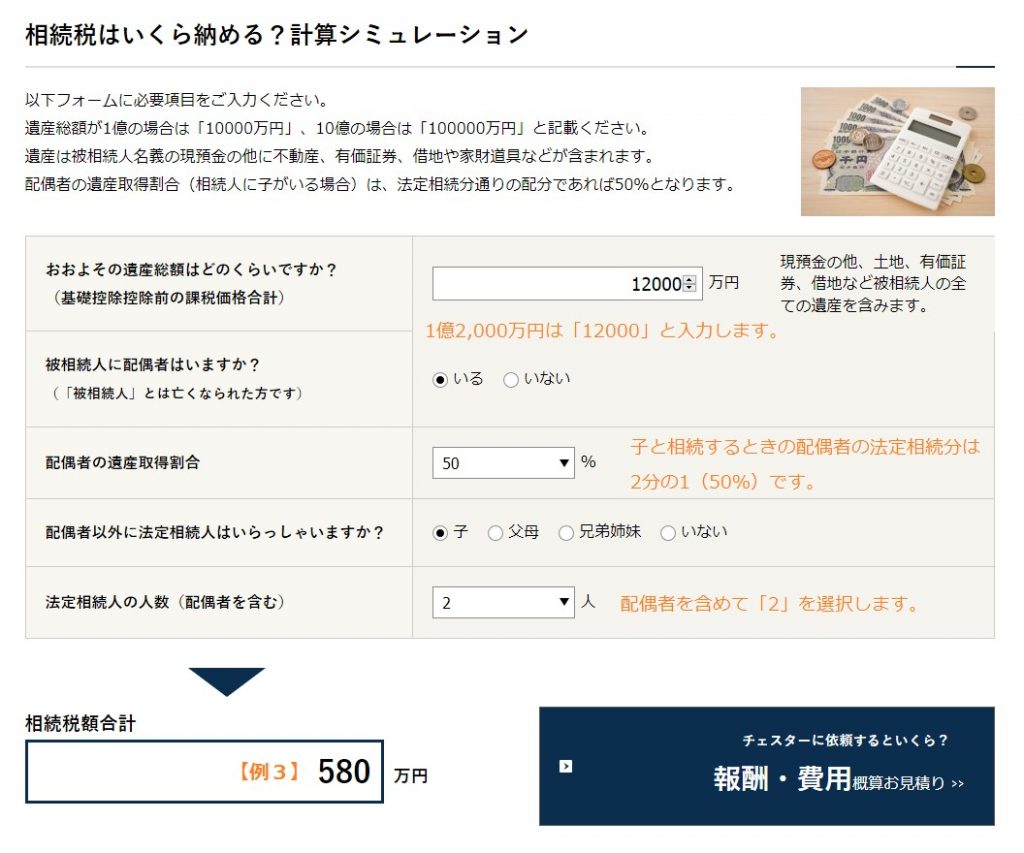

3-2.【方法2】シミュレーションソフトで計算する

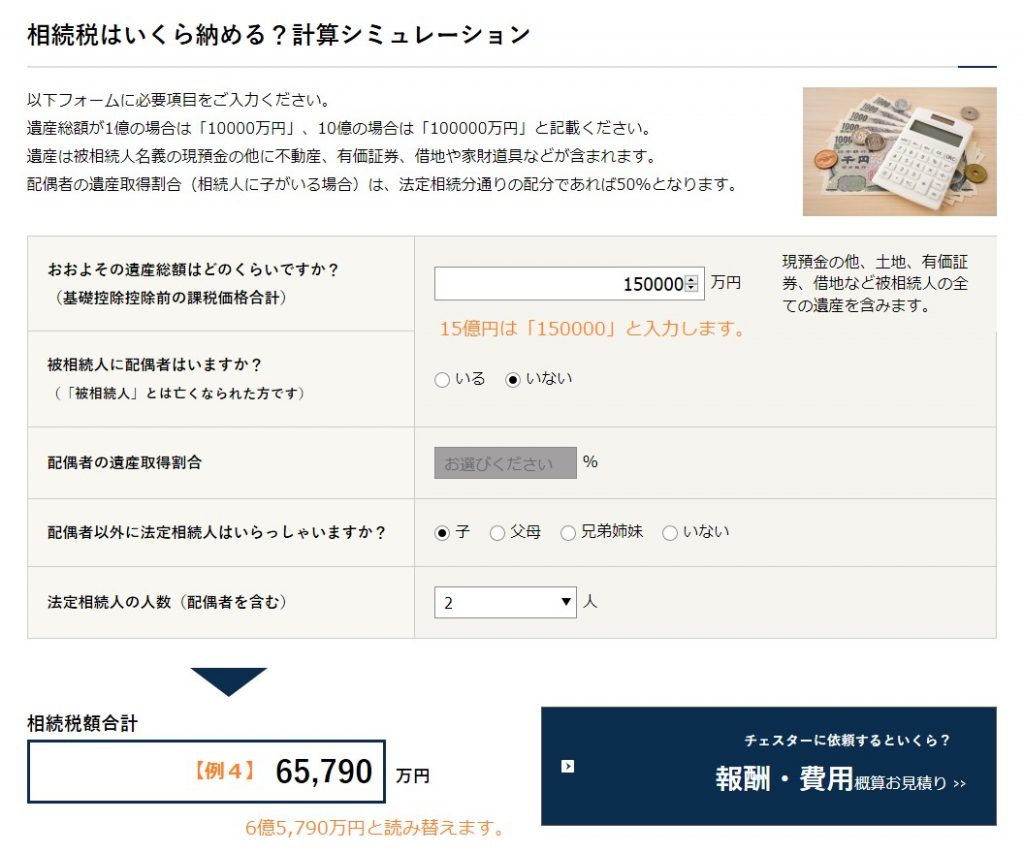

相続税早見表は遺産総額の区切りが大きいため、たとえば遺産総額が1億2,000万円の場合や15億円の場合の相続税がわかりにくくなっています。

そこでもう一つの方法として、相続税計算シミュレーションソフトをご紹介します。

シミュレーションソフトでは、遺産総額や法定相続人の情報を入力するだけで相続税の合計額が算出されます。

このシミュレーションソフトは、相続税専門の税理士法人チェスターが運用しているので安心してご利用いただけます。

【例3】遺産総額が1億2,000万円で配偶者と子供1人が相続人の場合、相続税は580万円となります。

【例4】遺産総額が15億円で子供2人が相続人の場合、相続税は6億5,790万円となります。

(いずれも法定相続分で遺産分割したと仮定して相続税を計算しています。)

4.特例で相続税が0円になる場合もある

相続人の事情を考慮して、相続税には税額を軽減する特例があります。

これらの特例は税額を大幅に軽減することができ、相続税が0円になることも少なくありません。

ここでは、適用する機会が多い特例として次の2つをご紹介します。

- 配偶者の税額軽減

- 小規模宅地等の特例

4-1.配偶者の税額軽減

配偶者の税額軽減は、配偶者が相続した遺産のうち下記の部分には相続税がかからないという特例です。

- 1億6,000万円まで

- 法定相続分まで

つまり、1億6,000万円を超えてかつ法定相続分を超える遺産を相続しない限り、配偶者は相続税を納める必要がありません。

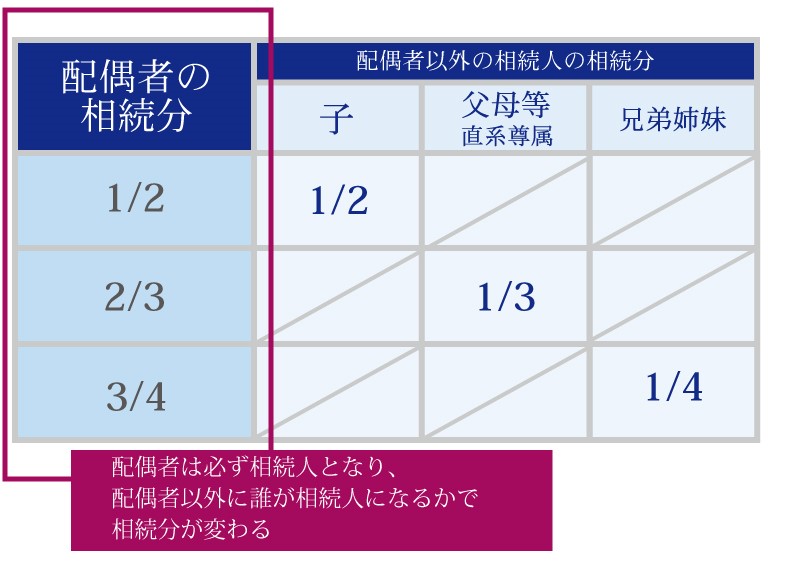

配偶者の法定相続分は、以下の図を参照してください。配偶者以外に誰が相続人になるかによって法定相続分は変わります。

配偶者の税額軽減により多くの場合で配偶者の相続税は0円になりますが、相続税が0円になっても税務署に申告書を提出する必要があります。申告がなければ、特例を適用したことが税務署で確認できないからです。

配偶者の税額軽減について詳しく知りたい方は、「相続税の配偶者控除とは?配偶者は1億6千万円相続しても無税になる?」をご覧ください。

4-2.小規模宅地等の特例

小規模宅地等の特例は、被相続人が自宅や事業用地として使っていた土地の相続税評価額を最大80%減額できる特例です。

土地の評価額を大幅に減額すると、相続税の対象になる遺産総額が基礎控除額以下になることもあります。

その場合、相続税は0円になります。

ただし、小規模宅地等の特例を適用するためには、相続税が0円になっても税務署に申告書を提出する必要があります。

小規模宅地等の特例を適用して相続税を試算した段階で税額が0になったからといって、そのまま申告をしなければ申告漏れになってしまいます。申告漏れが発覚した後では小規模宅地等の特例を適用することはできないため、通常の評価額で計算した高い税額を負担しなければなりません。

相続税の小規模宅地等の特例について詳しく知りたい方は、「小規模宅地等の特例とは ~概要・要件・質疑応答~」をご覧ください。

5.相続税がかかる場合の申告手続き

相続税がかかる場合、または相続税が0円でも申告が必要な場合は、被相続人の死亡日から10か月以内に相続税の申告をしなければなりません。

10か月もあれば余裕があるようにも思われますが、葬儀や法事を済ませて相続人どうしで遺産を分け合うだけでも数か月かかってしまいます。相続税の申告には次のようにさまざまな資料が必要で、それらの準備にも時間がかかります。

- 相続人の確定についての資料(被相続人・相続人の戸籍謄本または法定相続情報一覧図の写し)

- 遺産の分け方についての資料(遺言書または遺産分割協議書)

- 相続財産についての資料(金融機関の残高証明書、不動産の登記簿謄本、保険金の支払通知書など)

相続税の申告に必要な準備や書類については、「【自分で相続税申告をする方へ】手続きに必要な準備や書類を徹底解説」をご覧ください。

相続税の申告は自分だけでできないわけではありませんが、税額計算や特例の適用を間違えると税務調査で税金を追徴される恐れがあります。反対に税金を納め過ぎることもありますが、納め過ぎたとしても税務署からの連絡はありません。

期限までに間違いなく相続税の申告・納税をしたい場合は、相続税に強い税理士に依頼することをおすすめします。

相続税の申告を税理士に依頼すると報酬がかかってしまいますが、税金の追徴や納め過ぎの可能性を考えれば無駄な出費にはならないでしょう。

6.まとめ

相続税がいくらからかかるかは、法定相続人の数から相続税の基礎控除額を求めることで判定できます。

遺産総額が基礎控除額を超えれば相続税がかかりますが、比較する遺産総額は正しく把握しておかなければなりません。

相続税がかかることになった場合は、相続税専門の税理士に依頼することをおすすめします。

定められた期限までに正しく納税ができれば、後から税金を追徴されたり納め過ぎたりといった心配はありません。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続税編