制限納税義務者がいる場合の相続税の計算方法

制限納税義務者がいる場合の相続税の計算方法

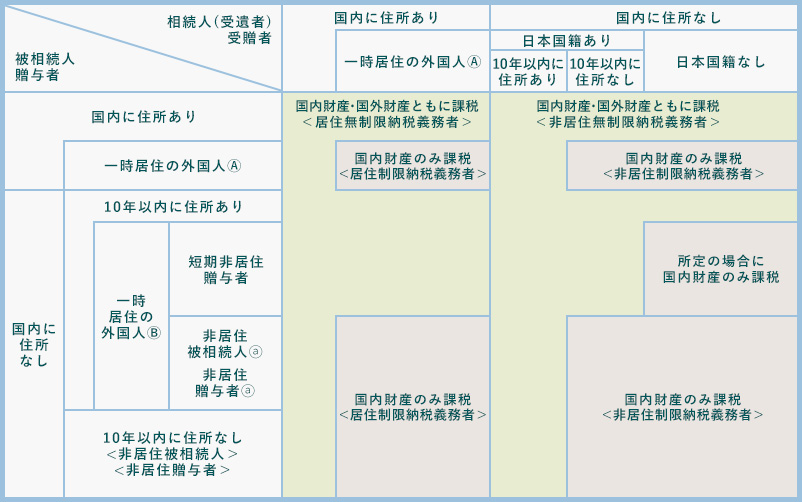

相続税の納税義務者には、

“無制限納税義務者”、

“制限納税義務者”、

“特定納税義務者”の3種類があり、

制限納税義務者の場合には、日本国内にある財産についてのみ相続税の課税対象となり、日本国外にある財産については課税対象になりません。

この記事では、制限納税義務者が日本国内と日本国外の財産の両方を相続した場合に、具体的にどのように相続税を計算するかを解説したいと思います。

上記の図の「国内財産のみ課税」と記載されている部分のことを指します。

具体的計算例~ケーススタディ~

【身分関係の前提条件】

・被相続人

A(国内に10年以上住所なし)

・相続人

長女B(日本国籍・日本に住所あり)

長男C(外国籍・日本に住所なし)

ここで、Bは無制限納税義務者、Cは制限納税義務者となります。

【相続財産の前提条件】

国内財産

・預貯金1億円

国外財産

・預貯金1億円

相続人Bが

国内財産5000万+国外財産5000万=1億円

相続人Cが同じく、

国内財産5000万+国外財産5000万=1億円を相続したとします。

そうすると、ここで相続人Cが相続した国外財産5000万円については日本の相続税の課税対象外となります。

つまり、相続税の計算は以下の通りとなります。

課税財産:1億円(Bが相続したもの)+5000万円(Cが相続した国内財産)=1.5億円

1.5億円 - 4,200万円(基礎控除) = 108,000千円

108,000千円 ÷2 = 54,000千円

54,000千円 × 30% - 7,000千円 = 9,200千円

9,200千円×2 = 18,400千円(相続税の総額)

ここでのポイントは、制限納税義務者が相続した国外財産の金額は日本の相続税を計算する上で課税価格の総額に加えないということです。

つまり、この事例のケースでは、Cが国外財産1億円をすべて相続した方が日本の相続税の計算は有利になることが分かります。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続税編