相続税路線価とは?土地評価額の計算方法や路線価の調べ方を紹介!

相続税や贈与税の納税額を計算するためには、相続や贈与によって取得した土地の評価額を計算しなくてはいけません。

この土地の評価額を計算する際に指標となるのが、「相続税路線価」です。

この記事では、相続税路線価の基礎知識はもちろん、相続税路線価の調べ方や見方、具体的な土地の評価額の計算方法までわかりやすく解説します。

概算の土地の評価額については、この記事を読んで頂ければ簡単に計算していただけます。

ただし、相続税路線価を使った土地の評価額の計算方法はとても複雑ですので、正確な土地の評価額を知りたい方は、相続税に強い税理士に相談されることをおすすめします。

YouTube動画でもご紹介しているので、併せてご覧ください。

この記事の目次

1.相続税路線価とは?

相続税路線価とは、相続・遺贈・贈与(以下、相続等)によって取得した、土地の評価額を計算する際に指標となる価額のことです。

相続税路線価が設定されているのは主に「市街地の道路」で、その道路に面する1㎡あたりの土地の価額・借地権割合・地区区分などが記載されています。

なお、マンションやアパートなどの敷地権の評価額についても、相続税路線価を用いて評価額を計算します。

この相続税路線価を元に土地や敷地権の評価額を計算する方法を、「路線価方式」と呼びます。

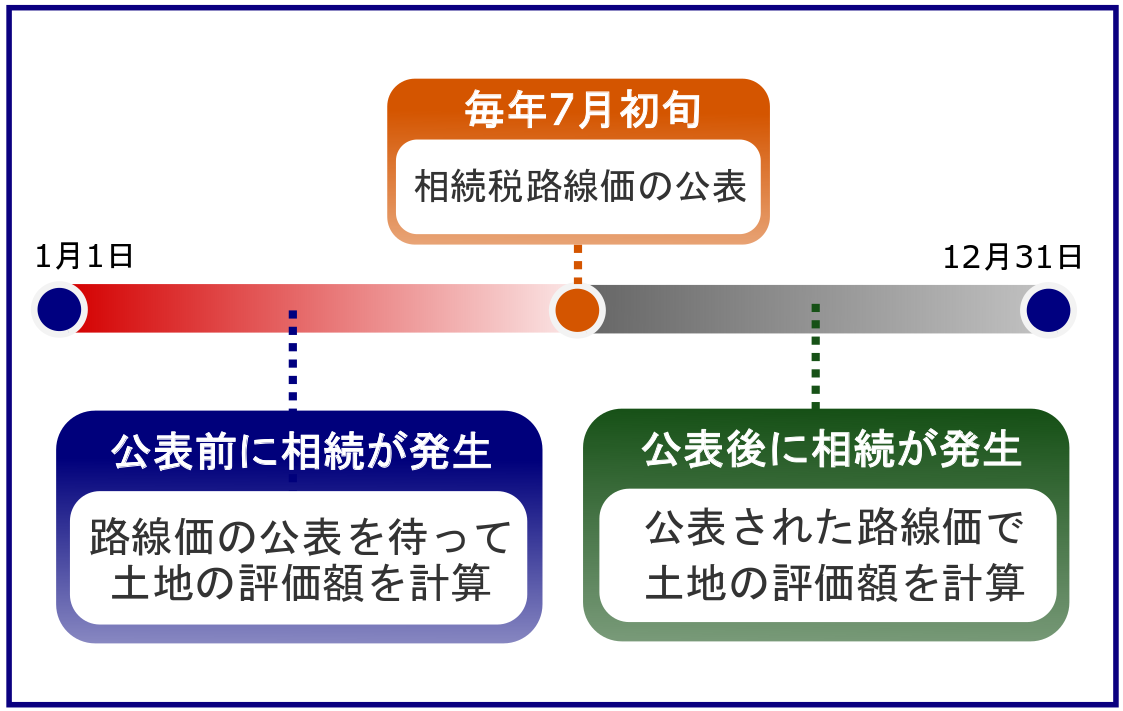

相続税路線価は毎年1月1日時点を基準日とし、その年の7月上旬に国税庁が公表する「財産評価基準書 路線価図・評価倍率表」に記載されています(調べ方や見方は後述します)。

1-1.「路線価」とはどのようなときに必要になる?

相続税路線価が必要になるのは、相続等によって取得した土地や敷地権に係る、相続税や贈与税などの税額を計算するときです。

例えば相続が発生した場合、被相続人(亡くなった人)の財産が、現金や預貯金などの「価額が変動しない財産」であれば、その価額がそのまま相続税評価額となります。

ただ、土地は価額が変動するため、毎年7月上旬に発表される相続税路線価を使った「路線価方式」を用いて、土地の評価額を計算しなくてはなりません。

この路線価方式を元に算出された「土地の評価額」と「その他の相続財産(現金や有価証券など)」を足した相続財産の総額を元に、相続税額を計算します。

なお、不動産の評価額を計算する際は、「土地」と「建物」を分けて考える必要があります。

土地と建物の評価方法について、詳しくは「家の相続税評価額は建物と土地でわけて計算」をご覧ください。

1-2.いつの年度の相続税路線価を使うの?

相続税路線価は、相続等が発生した年度の相続税路線価を使います。

相続税申告や贈与税申告をする年度の相続税路線価ではありませんので、間違えないようご注意ください。

ただ、相続税路線価は毎年7月初旬に公表されるため、相続が発生した時期によっては、最新年度の路線価が公表されるのを待たなくてはなりません。

例えば、令和3年3月2日1日に相続が発生した場合、令和3年7月初旬に公表される相続税路線価を使って土地の評価額を計算します。

そして土地の評価額を含む相続財産の総額が、基礎控除額を超えて相続税が課税される場合は、令和3年12月1日までに相続税申告をする義務があります(相続税の申告期限は「相続発生の翌日から10ヶ月以内」)。

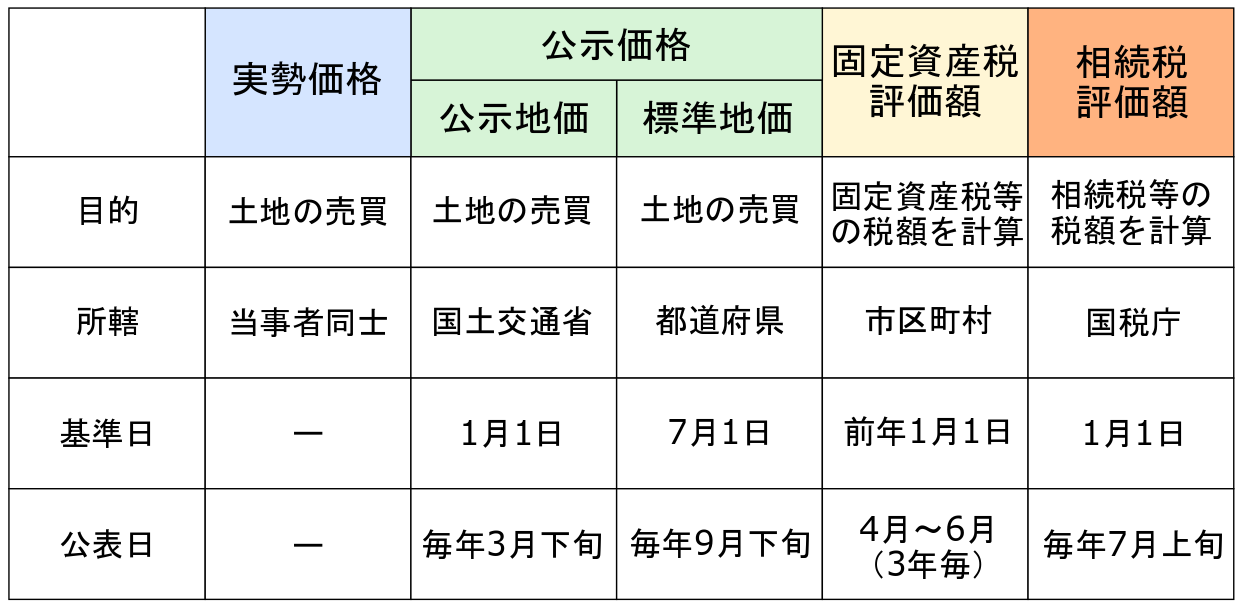

2.土地の公的価格は5種類ある

土地の公的価格は、実勢価格・公示地価・基準地価・固定資産税評価額・相続税評価額(路線価)の5種類があり、これを「一物五価(いちぶつごか)」と呼びます。

なお、公示地価と基準地価の2つの指標をまとめたものを「公示価格」と呼びます。

よく相続税路線価と混同される方が多いのですが、それぞれの公的価格は目的・所轄・調査地点数・基準日・公表日が異なります。

「同じ土地なのにどうして5つも価額があるの?」とお考えの方もいらっしゃると思います。

たしかに5種類の公的価格は使用される目的などが異なりますが、相続税路線価とその他の土地の公的価格には関係性があるのです。

2-1.実勢価格

実勢価格(時価)とは、実際に不動産の売買が成立する価格のことです。

実勢価格は公示価格や基準地価と同水準ですが、売主と買主の当事者同士で実勢価格が決定されます。

2-2.公示地価

公示地価とは、土地の売買の指標となる価格のことです。

地価公示法に基づいて、国土交通省が毎年1月1日時点の全国の標準地の1㎡あたりの価格調査を行い、毎年3月下旬に公表します。

なお、公示価格は「固定資産税評価額」や「相続税評価額」の基準にもなります。

2-3.基準地価

基準地価(基準値標準価格)とは、土地の売買の指標となる価格のことです。

国土利用計画法等に基づいて、各都道府県が毎年7月1日時点の全国の標準地の1㎡あたりの正常な価格を調査し、毎年9月下旬に公表します。

なお、基準地価には「公示地価を補う」という目的があり、公示地価よりも基準地価が大幅に下落していた場合は、相続税路線価の減額補正が行われます。

2-4.固定資産税評価額

固定資産税評価額とは、固定資産税・都市計画税・登録免許税・不動産取得税などの税額を算出する基礎となる価格のことです。

地方税法に基づいて、各市区町村が3年に1回4月~6月に公表します。

なお、固定資産税評価額は3年に1度の評価替えが行われ、基準年度の前年の1月1日時点の公示価格の7割程度が水準となります。

2-5.相続税評価額(路線価)

相続税評価額とは、相続税や贈与税の課税標準額を算出する際に基礎となる価格のことです。

相続税法に基づいて、国税庁が毎年7月初旬に「財産評価基準書」を公表しますが、この中に相続税路線価が記載されています。

なお、相続税評価額は、その年の1月1日時点の公示地価の8割程度が水準となります。

2-6.路線価とその他の価格はどのように関係している?

相続税路線価とその他の土地の公的価格は、以下のような関係性があります。

・土地の相続税評価額は「固定資産税評価額÷70×80」でも計算できる

・基準地価が公示地価よりも大幅に下落した場合は相続税路線価の減額補正が行われる

相続税評価額も固定資産税評価額も、同じ「公示地価」を目安に算定されているため、概算の土地の評価額であれば「固定資産税評価額÷70×80」でも計算していただけます(評価替えの年に注意)。

また、自然災害や景気変動などの影響によって、「7月1日時点の基準地価」が「1月1日時点の公示地価」よりも大幅に下落していた場合は、相続税路線価の減額補正が行われます。

直近ですと、コロナ禍による景気変動により、令和2年度の下半期の路線価等の減額補正が行われました。

路線価とその他の価格の違いについて、詳しくは「固定資産税評価額と路線価の違いは?価格の決め方や確認方法を解説」や「路線価と実勢価格の違いを税理士が解説」をご覧ください。

3.相続税路線価の調べ方

相続税路線価の調べ方はいくつかありますが、代表的なのは以下の3つの方法です。

①国税庁ホームページで確認

②全国地価マップで確認

③税務署等で確認

よく「路線価が設定されていない場合はどうすればいいの?」とのご質問があります。

相続等によって取得した土地が田畑や山林などにあり、相続税路線価が設定されていなければ、評価倍率表を元とする「倍率方式」で土地の評価額を計算します。

路線価方式と倍率方式の違いや計算方法について、詳しくは「路線価方式と倍率方式」をご覧ください。

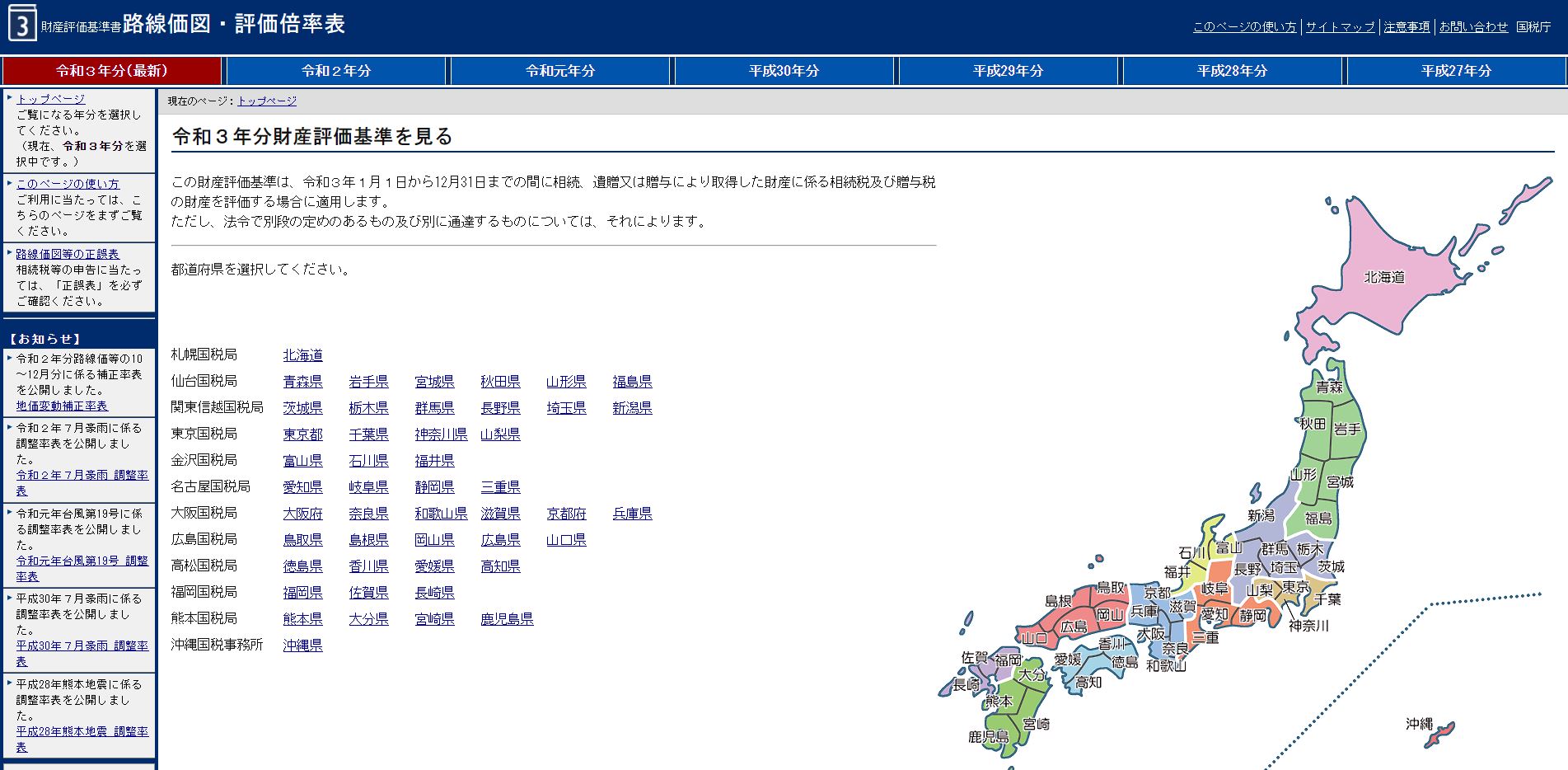

調べ方①国税庁のホームページで確認

相続税路線価の調べ方として、最もポピュラーなのが国税庁ホームページで確認する方法です。

まずは国税庁ホームページ「財産評価基準書 路線価図・評価倍率表」にアクセスをし、以下の流れで該当土地の路線価図を探してください。

①国税庁「財産評価基準書 路線価図・評価倍率表」にアクセス

②相続等が発生した「年度」を選択

③「都道府県」を選択

④財産評価基準書目次の「路線価図」を選択

⑤「市区町村」を選択

⑥「地名(町又は大字)」から「路線価図ページ番号」を選択

⑦路線価図が表示される

⑥で路線価図ページを選択する際、「地名(町又は大字)」によっては、路線価図ページ番号が複数表示されます。

「路線価図ページ番号」は住所や番地と紐づいていませんので、適当な番号を選択してください。

もし選択した路線価図で調べたい土地が見つからなかった場合は、画面の左側にある「接続図」から隣接する地域の路線価図を検索できるので試してみましょう。

調べ方②全国地価マップで確認

国税庁のホームページでは該当する路線価図を探す手間がかかりますが、一般財団法人資産評価システム研究センター「全国地価マップ」は、市区町村か郵便番号を入力するだけで相続税路線価を確認できます。

ただし、相続税路線価が公表されてすぐの時期は、最新版が反映されていないこともありますのでご注意ください。

まずは「全国地価マップ(PC版)」か「全国地価マップ(スマホ版)」にアクセスをしてください。

①「全国地価マップ」にアクセス

②「相続税路線価等(紫)」を選択

③「郵便番号」や「住所の一部」を入力

④検索結果から該当する土地を選択

⑤「相続(紫)」のタブから「該当年度」を選択

なお、全国地価マップは相続税路線価と同時に、固定資産税評価や公示価格も調べることができます。

調べ方③税務署等で確認

相続税路線価は、全国の国税局・国税事務所・税務署でも調べることができます。 インターネットの閲覧が難しい方は、最寄りの税務署に行って路線価図を確認されると良いでしょう。 また、国税庁ホームページに記載されていない「過去の路線価」を調べたい場合は、国立国会図書館「リサーチ・ナビ」を確認してください。 国立国会図書館では、昭和28年以降の相続税路線価が公開されています。

4.相続税路線価図の見方

相続税路線価を調べたら、次は路線価図の見方を確認しましょう。

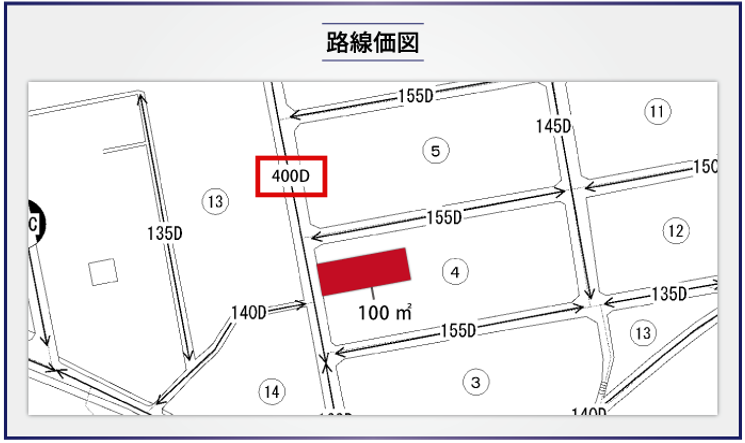

以下は、国税庁「財産評価基準書 路線価図・評価倍率表」に記載された路線価図を、一部抜粋したイラストです。

路線価図で確認していただきたいのが、土地に面した道路に記載された「数字・アルファベット・図形」の3つです。

・アルファベット…借地権割合

・道路の図形…土地の地区区分

少しイメージしづらいと思うので、シミュレーション例をご紹介します。

上記イメージの赤色の「土地(100㎡)」が面している道路には、「←400D→」と記載されています。

よって、この土地の路線価は「1㎡あたり40万円」、借地権割合は「60%」と読み取ることができます。

そしてこの土地の路線価には、土地の地区区分を表す図形は記載されていません。

単に「←→」で範囲が示されているだけのため、土地の地区区分は「普通住宅地区」となります。

5.相続税路線価による土地の評価額の計算方法

相続税路線価(路線価方式)による土地の評価額は、以下の計算方法で算出します。

ただしこの計算式が用いられるのは、「形状が正方形や長方形」でなおかつ「奥行距離が一定の範囲内」、さらに「接道状況が一面だけ」の「自用地」のみですのでご注意ください。

1㎡あたりの路線価×土地の面積(㎡)=土地の評価額

概算の土地の評価額であれば、上記の計算方法で算出していただけます。

前章でご紹介した「路線価←400D→」で「面積が100㎡の土地」を例に挙げてみましょう。

このシミュレーションケースの場合、土地の評価額の計算方法は「1㎡あたり400千円×100㎡」となり、土地の評価額は4,000万円となります 。

5-1.土地の形状や接道状況によって補正が必要になる

土地の評価額を計算するとき、実際には「土地の形状や条件」や「接道条件」に併せて、相続税路線価に補正をかけて土地の評価額を計算する必要があります。

この理由は、土地の形状や接道状況によっては、その土地の利用価値が上がったり下がったりするためです。

よって、正確な土地の評価額の計算をする際には、路線価に補正率をかける必要があるため、計算方法が変わります(補正率については次章で解説します)。

相続税路線価に補正をして土地の評価額を計算するのは、プロの税理士でも難易度が高い作業となります。

正確な土地の評価額を知りたい方は、相続に強い税理士に相談されることをおすすめします。

5-2.土地が貸家の場合は計算方法が違う

土地が「貸家の敷地」や「貸宅地」である場合は、土地の評価額の計算方法が異なります。

この理由は、自用地(自分で使っていた土地)よりも、「売却が難しい」などの一定の制限がかかり、土地の利用価値が下がるためです。

よって、土地や建物の借主の権利にあたる部分を減額して、土地の評価額を計算する必要があります。

自用地の価格-(自用地の価格×借地権割合×借家権割合×賃貸割合)=土地の評価額

自用地の価格×(1-借地権割合)=土地の評価額

自用地の価格×借地権割合=土地の評価額

なお、自用地の価格は「補正後の路線価×面積(㎡)」、借地権割合は「路線価の末にあるアルファベットの割合」、借家権割合は「30%(全国共通)」、賃貸割合は「集合住宅の入居率」を当てはめてください。

6.相続税路線価の各種補正と補正率

先述した通り、相続税路線価を使って土地の評価額を計算する際、土地の形状や接道状況によって「補正」をする必要があります。

- 土地の形状や条件で利用価値が下がる…路線価を補正して「減額」

- 土地の接道状況で利用価値が上がる…路線価に補正して「加算」

この章では、土地の形状や接道状況によって評価額の計算式に算入する、補正や補正率について解説します。

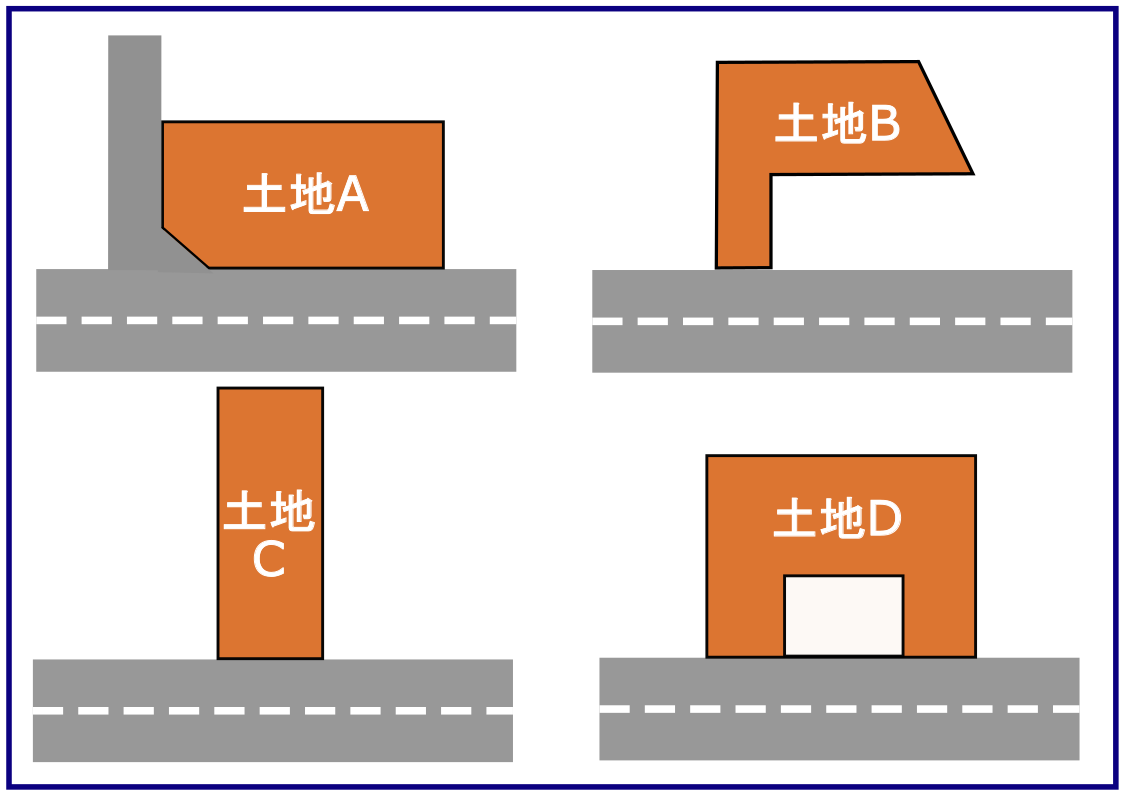

6-1.土地の形状や条件によって補正すれば「減額」

土地の形状や条件による路線価の補正は、奥行価格補正・不整形地補正・間口狭小補正・奥行長大補正・がけ地補正の5種類があります。 なお、取得した土地の形状や状況によっては、各種補正を組み合わせる

こともあります。

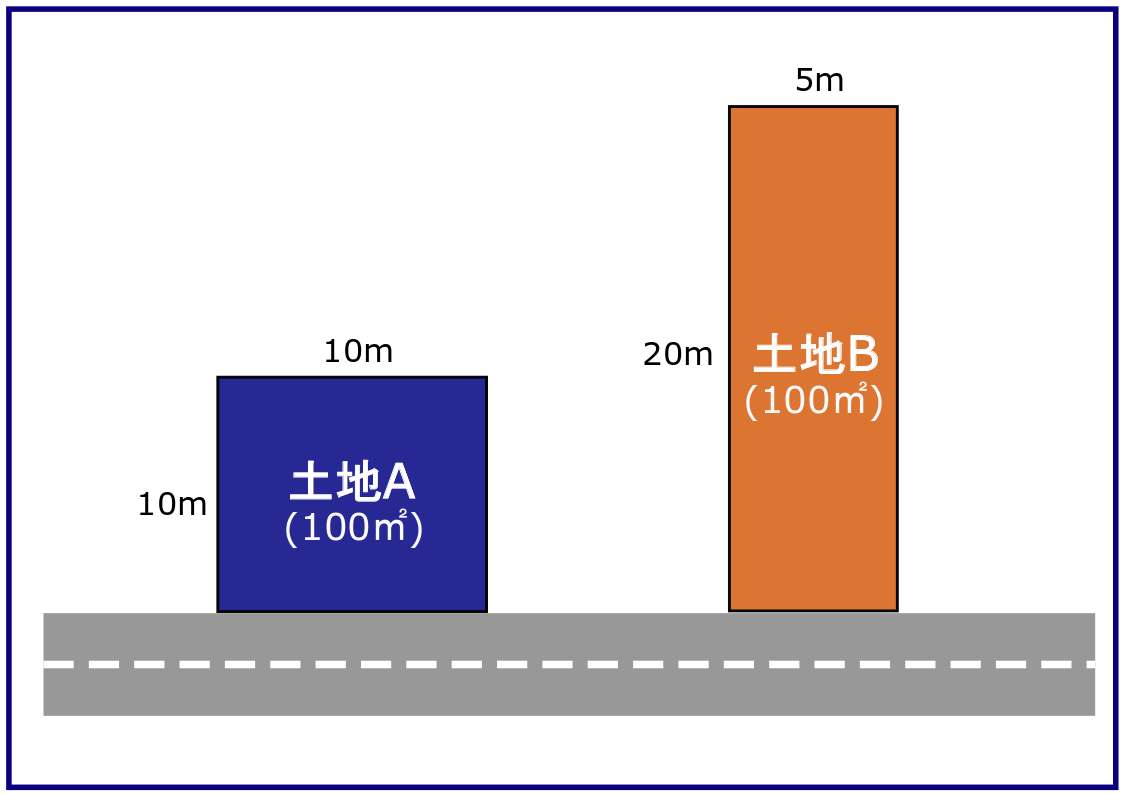

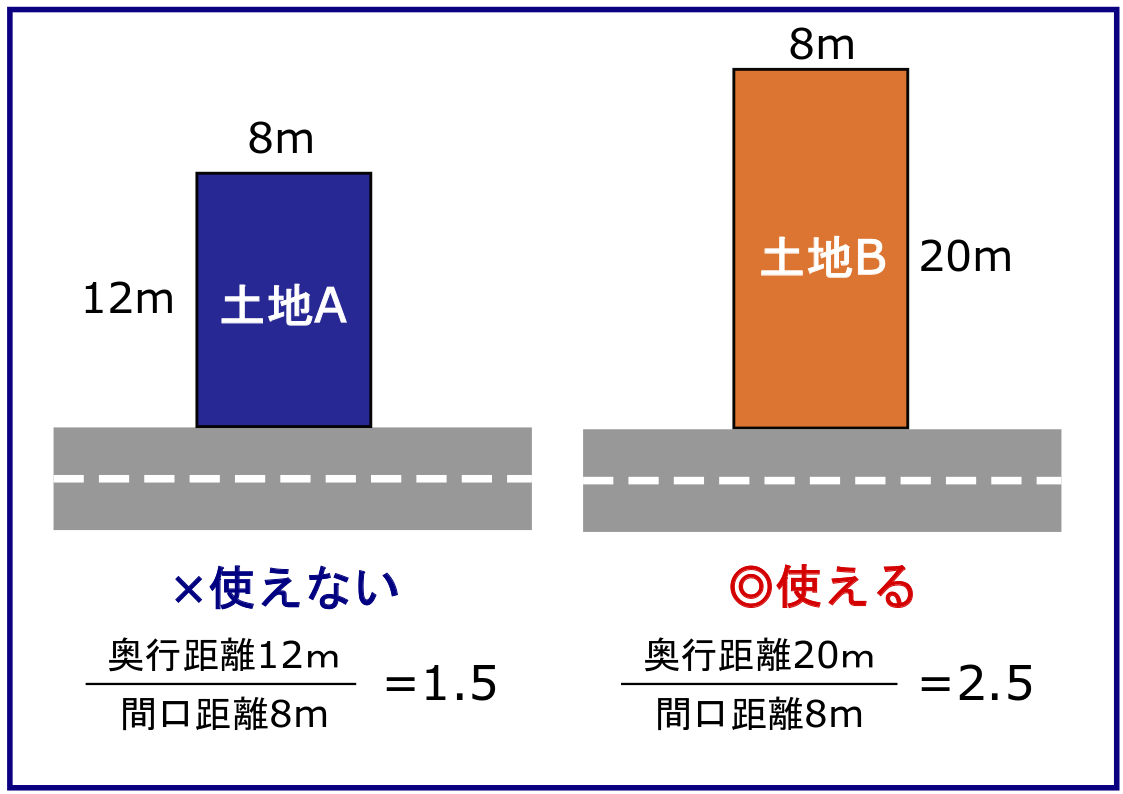

6-1-1.奥行価格補正

奥行価格補正とは、取得した土地が標準的な宅地に比べて「奥行きが長い」もしくは「奥行きが短い」場合に行う補正です。

例えば、土地の面積が同じ100㎡である、「土地A(10m×10m)」と「土地B(5m×20m)」があるとしましょう。

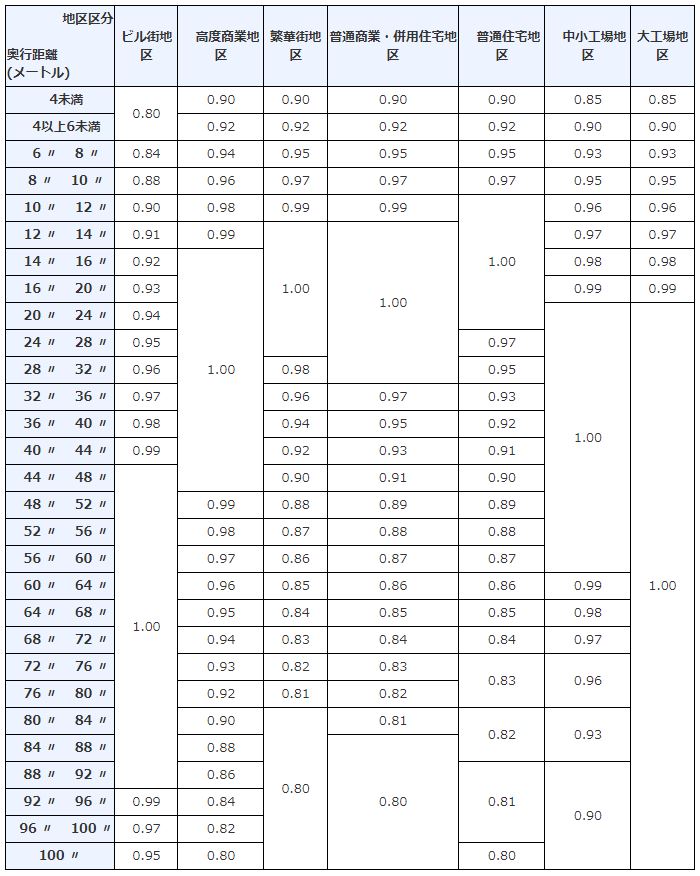

この場合、土地(B)は土地(A)よりも道路からの奥行きが長く、宅地としての利用価値が低くなるため、補正を行う必要があるのです なお、奥行価格補正は、土地の地区区分によって補正率が異なるのでご注意ください。

【出典:国税庁「財産評価基本通達 付表1 奥行価格補正率表」】

【出典:国税庁「財産評価基本通達 付表1 奥行価格補正率表」】

奥行価格補正について、詳しくは「奥行価格補正とは」をご覧ください。

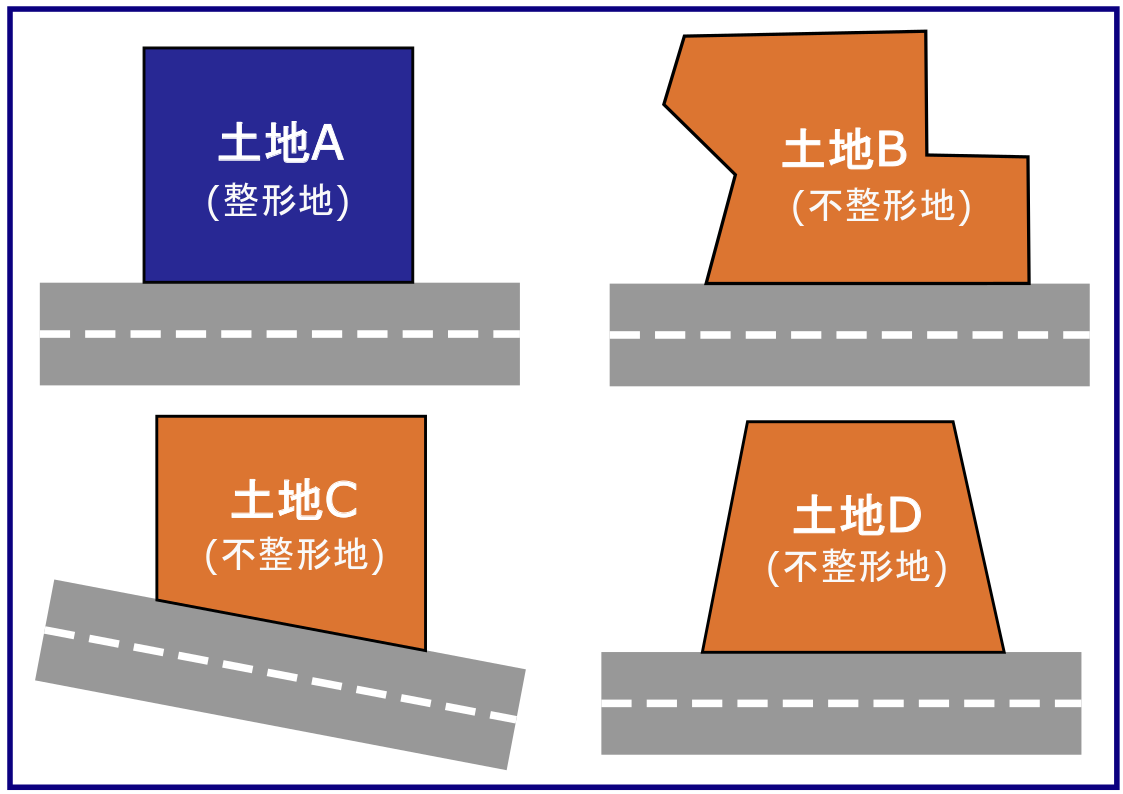

6-1-2.不整形地補正

不整形地補正とは、取得した土地が台形や三角形などの「いびつな形状」である場合に行う補正です。

なお、土地が四角い形状でも、道路に斜めに接している場合は、不整形地補正が行われます(土地Cを参照)。

不整形地補正率は、「土地の地区区分」「地積区分」「がけ地割合」によって定められています。

【出典:国税庁「財産評価基本通達 付表5 不整形地補正率表」】

なお、「地積区分」や「がけ地割合」については、国税庁ホームページ や「不整形地補正率表とは」をご確認ください。

6-1-3.間口狭小補正

間口狭小補正とは、以下のように、道路に接している土地部分の「間口が狭い」土地に行う補正です。

なお、「土地の地区区分」や「間口距離」によって、間口狭小補正率が異なりますのでご注意ください。

【出典:国税庁「財産評価基本通達 付表6 間口狭小補正率表」】

【出典:国税庁「財産評価基本通達 付表6 間口狭小補正率表」】

6-1-4.奥行長大補正

奥行長大補正とは、「間口の広さに対して奥行が長い」場合に行う補正です。

奥行が間口の2倍以上になってしまうと、宅地として利用しづらくなってしまうため、奥行長大補正を行って路線価を減額します。

なお、「土地の地区区分」「奥行の長さと間口の幅の割合」によって、奥行長大補正率が異なります。

【出典:国税庁「財産評価基本通達 付表7 奥行長大補正率表」】 奥行長大補正について、詳しくは「奥行長大とは」をご覧ください。

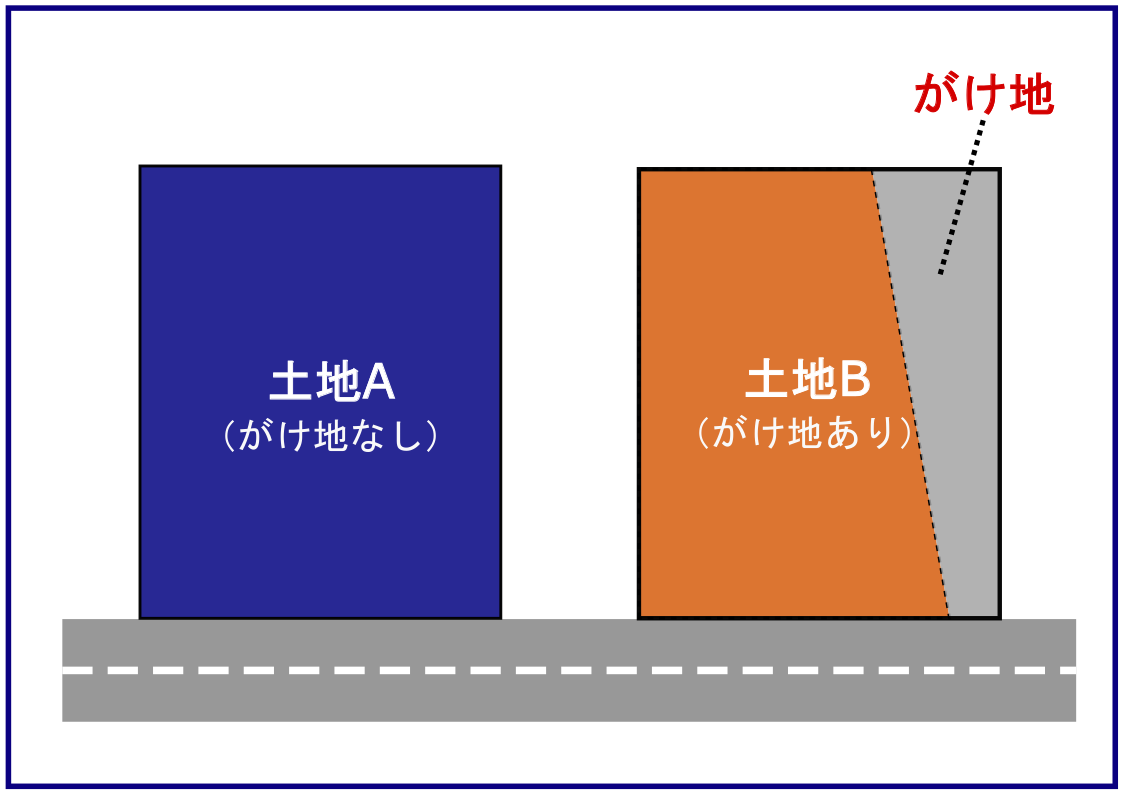

6-1-5.がけ地補正

がけ地補正とは、通常の用途に利用できない「斜面(崖)」と「平らな部分」が一体になっている土地に適用される補正です。

斜面(崖)があるとその上に建物を立てることが難しく、利用価値が低くなってしまうため、がけ地補正を行って路線価を減額します。

なお、「(土地の総面積における)がけ地面積の割合」と「がけ地がある方位」によって、がけ地補正率が異なります。

【出典:国税庁「財産評価基本通達 付表8 がけ地補正率表」】

がけ地補正について、詳しくは「崖地の相続税評価方法崖地の相続税評価方法」をご覧ください。

6-2.接道状況に応じて補正すれば「加算」

接道状況による路線価の補正は、側側路線影響加算と二方路線影響加算の2種類があります。

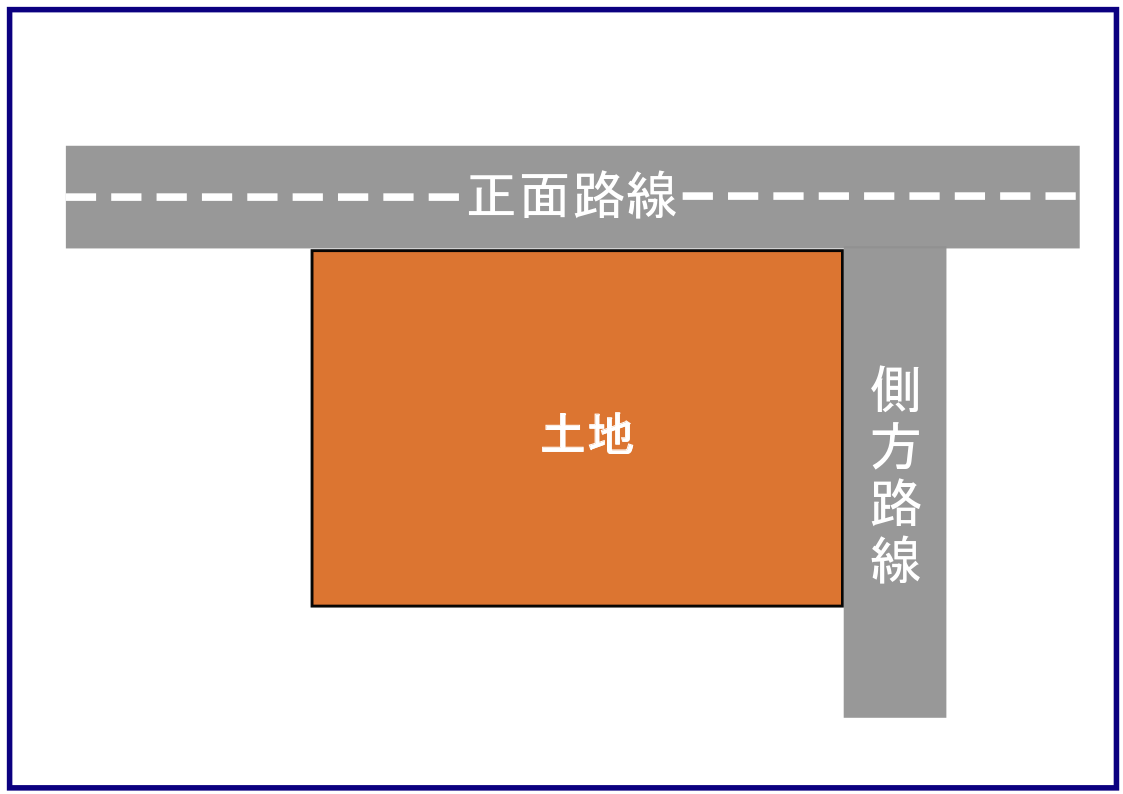

6-2-1.側方路線影響加算

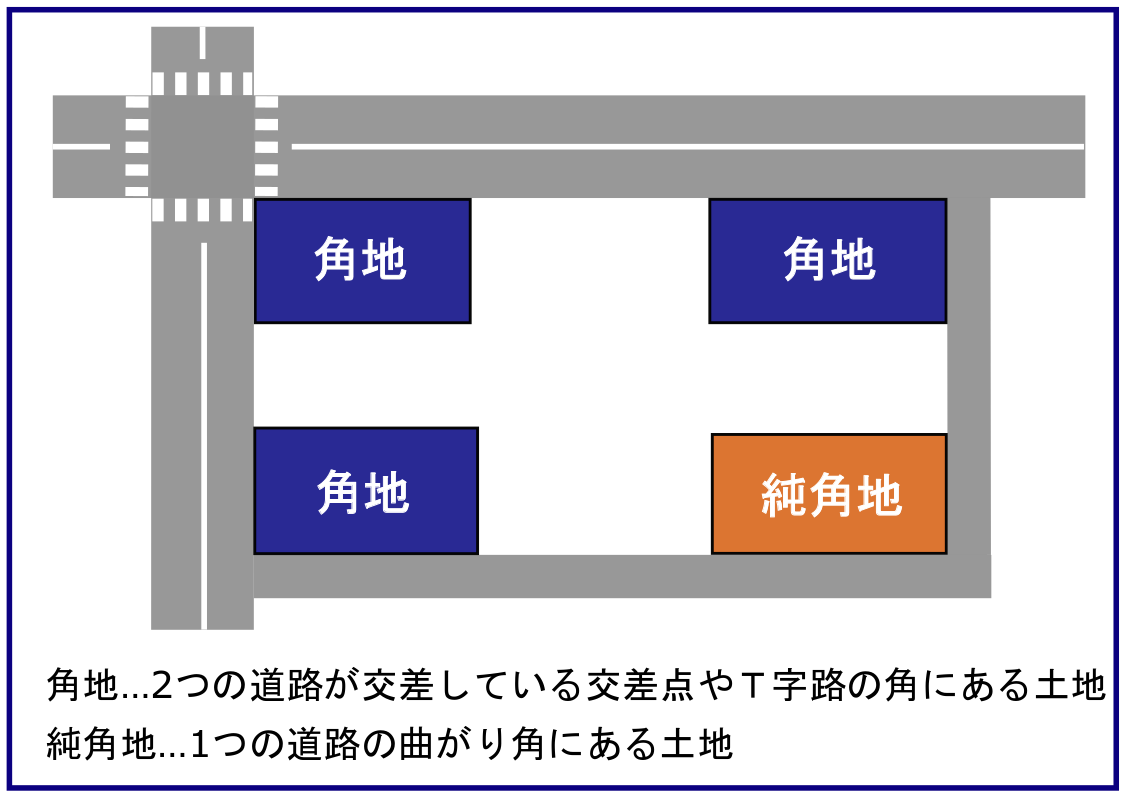

側方路線影響加算とは、土地が「交差点の角」や「道路の曲がり角」にある場合に行う補正です。

路線価が高い方を「正面路線」とし、路線価が低い方の道路(側方路線)に「側方路線影響加算率」をかけた数値を正面道路の路線価に加えます。

1㎡あたりの路線価の計算方法は「正面路線の路線価+側方路線の路線価×側方路線影響加算率」ですが、どちらの道路を正面路線にするのかを間違えると、税額が大きく変わってくるため注意をしてください。

なお、側方路線影響加算率は「角地」と「純角地」で加算率が異なります。

【出典:国税庁「財産評価基本通達 付表2 側方路線影響加算率表」】

6-2-2.二方路線影響加算

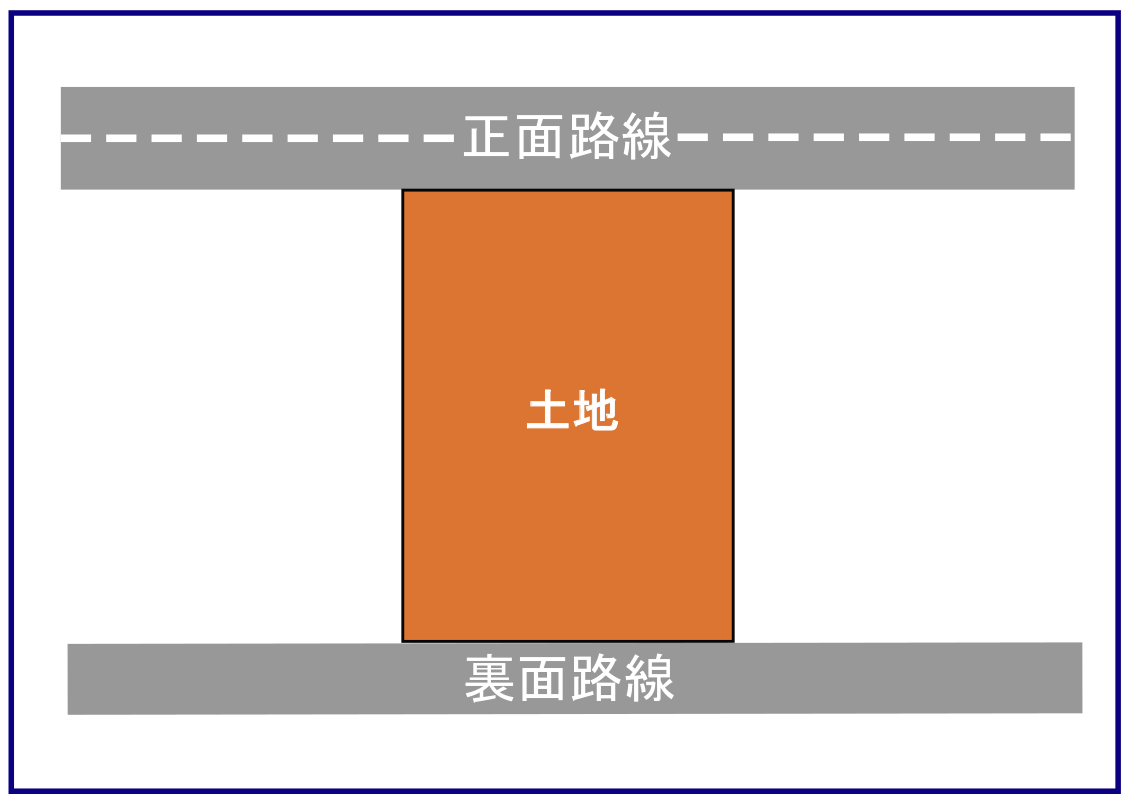

二方路線影響加算とは、土地が「表と裏にある2つの道路に挟まれている」場合に行う補正です。

路線価が高い方の道路を「正面路線」とし、路線価が低い方の道路(裏面路線)に二法路線影響加算率」をかけた数値を、正面道路の路線価に加えます。

1㎡あたりの路線価の計算方法は「正面路線の路線価+裏面路線の路線価×二方路線影響加算率」ですが、どちらの道路を正面路線にするのかを間違えると、税額が大きく変わってくるため注意が必要です。

二法路線影響加算率は、「土地の地区区分」によって加算率が異なります。

【出典:国税庁「財産評価基本通達 付表3 二方路線影響加算率表」】

二方路線影響加算について、詳しくは「側方路線、二方路線の影響加算率の調整 」をご覧ください。

7.まとめ

相続税路線価は、相続や贈与によって土地を取得した際の土地の評価額を計算する際に用いる価額です。

そして相続税路線価を元に算出された土地の評価額は、相続税や贈与税などの税額を計算する際に必要となります。

概算の土地の評価額は、「1㎡あたりの路線価×土地の面積(㎡)」もしくは「固定資産税評価額÷70×80」で計算していただけます。

ただし正確な土地の評価額を求めるためには、相続税路線価に補正をかけて計算する必要があるため、難易度がグンと高くなってしまいます(自用地以外であれば更に難しくなります)。

土地の評価額の計算ミスをすると、気づかないうちに相続税や贈与税を過大納税していたり、逆に納税額が少ないことが指摘されてペナルティを課せられたりするリスクもあります。

相続や贈与によって土地を取得された方は、必ず相続税に強い税理士に相談をしましょう。

7-1.相続専門の「税理士法人チェスター」へご相談を

税理士法人チェスターは、年間1,500件以上の相続税申告実績を誇る、相続専門の税理士法人です。

相続税路線価を使って土地の評価額を計算する際、チェスターは様々な特例や減額ポイントを駆使し、税額が1円でも低くなるよう合法的に評価を行います。

税理士法人チェスターは、すでに相続が発生された方であれば「初回相談が無料」となりますので、まずはお気軽にお問合せください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

財産評価編