生命保険金は、相続放棄しても貰える!その時の相続税は?

亡くなった方の借金を相続してしまうのを防ぐために相続放棄をした場合でも、生命保険金を受給することが出来るのをご存じですか?

この場合に受け取った生命保険金(死亡保険金)にかかる相続税はどれくらいなのでしょうか?

また、非課税枠はあるのでしょうか?

相続放棄をした方が受け取る生命保険金について詳しくご説明しているので、ぜひご確認ください。

この記事の目次

1.生命保険金は相続放棄しても受け取れる!?

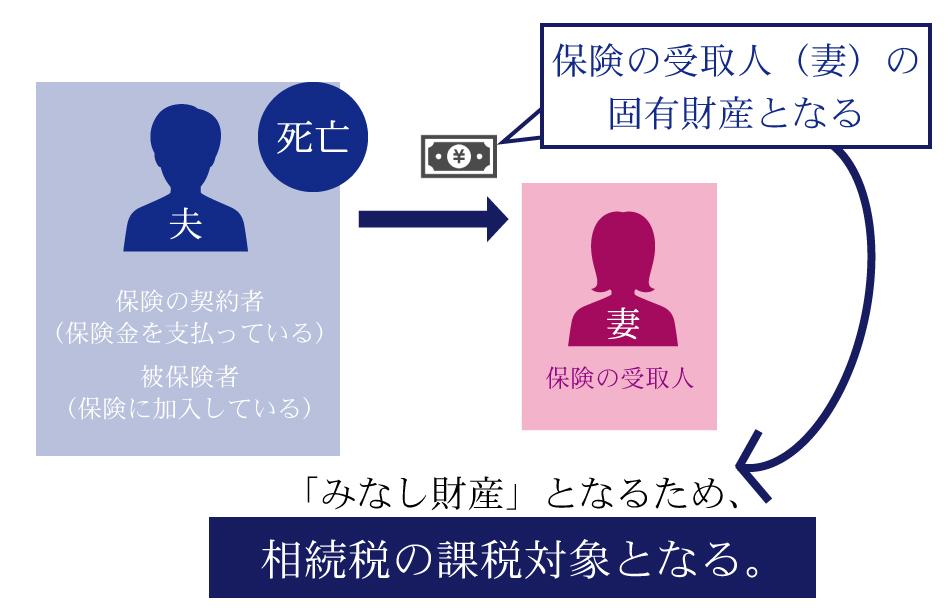

相続放棄した場合でも、生命保険金(死亡保険金)を受け取ることができます。

保険の契約者(保険料を支払っていた人)=被保険者(保険に入っていた人)の場合、死亡保険金は相続財産とは別に扱われます。死亡保険金をかけていた被保険者の所有物ではなく、保険金の受取人の固有財産として扱われるからです。そのため、相続を放棄しても死亡保険金だけを受け取ることが可能です。

例えば、夫が自分に生命保険をかけていたとします。妻は死亡保険金の受取人になっていました。受け取った死亡保険金は妻の固有財産として考えるため、相続財産にはなりません。

しかし、死亡保険金だけ受け取った場合でも相続税の課税対象になります。死亡保険金は相続財産ではありませんが、「みなし相続財産」となるからです。相続放棄した場合は死亡保険金の金額だけが相続税の課税対象になります。

【みなし相続財産】

みなし相続財産とは、被相続人が亡くなったことで発生する財産を言います。死亡保険金や死亡退職金などがこれにあたります。

2.受け取った死亡保険金にはどれぐらい税金がかかる?

死亡保険金だけ受け取った場合でも、相続税はかかります。非課税額を考える際のポイントである、非課税枠と基礎控除について説明します。

(1)死亡保険金にも非課税枠があります!

受け取った死亡保険金は、全額が課税対象になるわけではありません。生命保険には、死亡保険金の非課税というものがあります。

非課税枠がある理由は、死亡保険金の役割にあります。死亡保険金は残された家族の生活保障、として考えられます。そのため、一定額の非課税枠があるのです。非課税の金額は、法定相続人の人数によって異なります。また、この非課税額は、相続人が保険金を受け取る場合にのみ適用されます。

(2)死亡保険金の非課税枠の金額は?

死亡保険金には非課税枠がありますが、その計算式は以下の通りです。

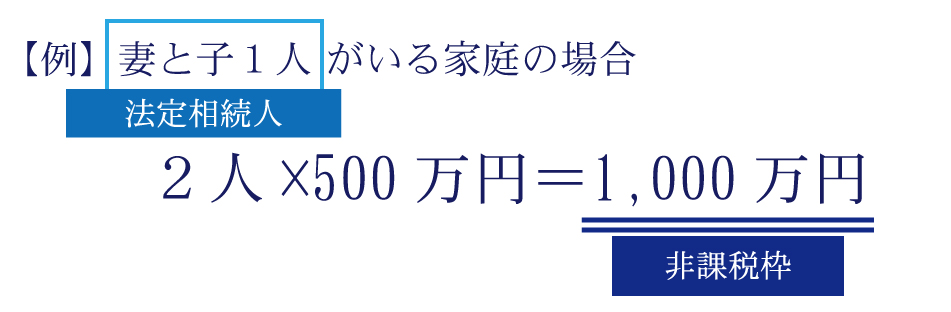

仮に、夫の死亡保険金を妻と子1人が相続するとします。妻と子は法定相続人になります。

その場合の非課税枠は「2人(妻、子)×500万円=1,000万円」となります。

では、法定相続人とはどのような人を示すのでしょうか。

相続税法第19条の3には

「相続の放棄があった場合には、その放棄がなかったものとした場合における相続人」と規定されています。相続を放棄した人がいても、相続しなかった場合の人として考えることになります

つまり、相続を放棄した人がいても、その人の分(1人当たり500万円)の非課税枠を計算に入れることができます。

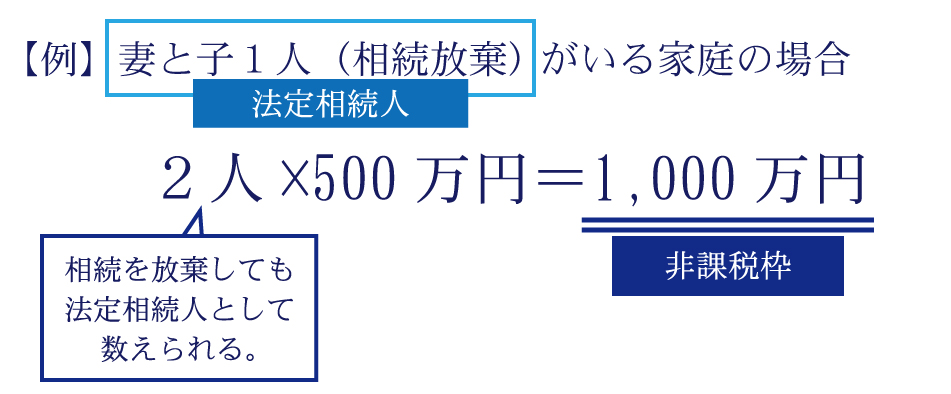

先ほどと同様に夫の死亡保険金を妻と子1人が相続する場合を考えます。

仮に、子が相続放棄したとします。相続税の非課税枠は、法定相続人の人数で計算します。子は相続放棄しましたが、法定相続人です。そのため、この場合の法定相続人は妻と相続放棄した子になります。

「500万円×2人(妻、相続放棄した子)=1,000万円」

という計算になります。上で計算した式(子が相続を放棄しなかった場合)と変わりません。

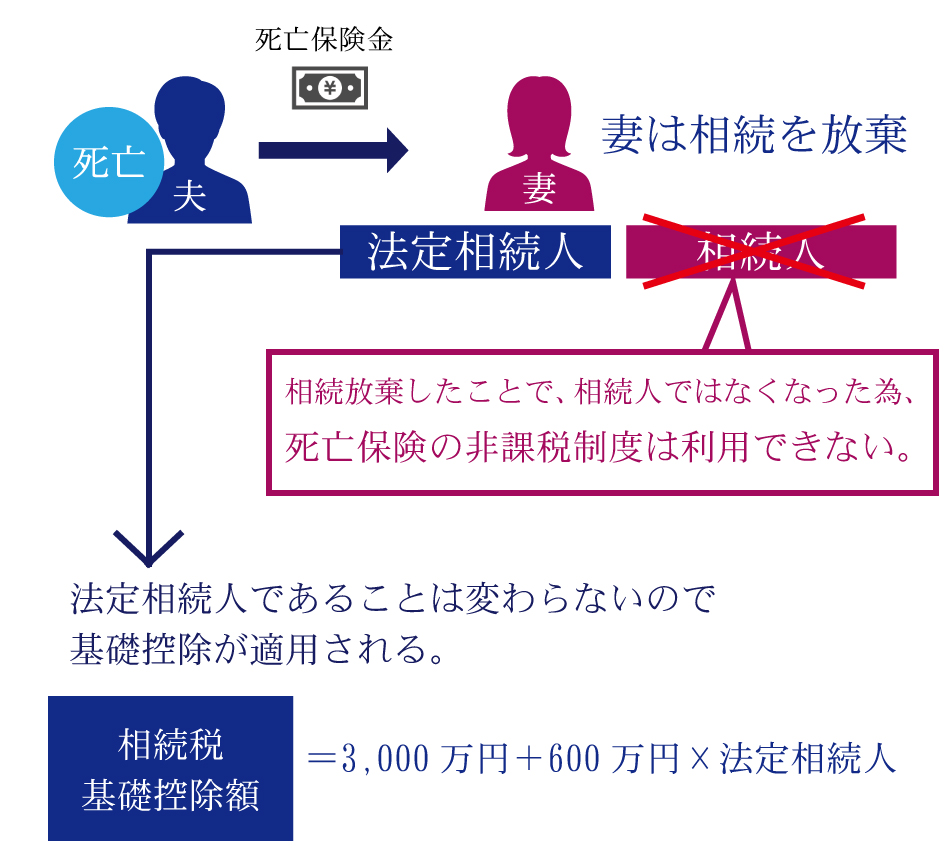

もし、子どもがいなければどうなるでしょうか?

相続人が妻だけの場合を考えます。妻が相続放棄をすると、「法定相続人ではあるが相続人ではない」という状態になります。

相続人ではなくなるので、生命保険金の非課税は適用されなくなります。そのため、法定相続人であっても1人あたり500万円の非課税枠は利用できません。

「法定相続人」と「相続人」は別のものとして解釈されます

【法定相続人】

「相続の放棄があった場合には、その放棄がなかったものとした場合における相続人」

と、相続税法第19条の3で規定されています。

【相続人】

相続税第3条によると、「相続を放棄した人、相続権を失った人、を除いた人」を指します。

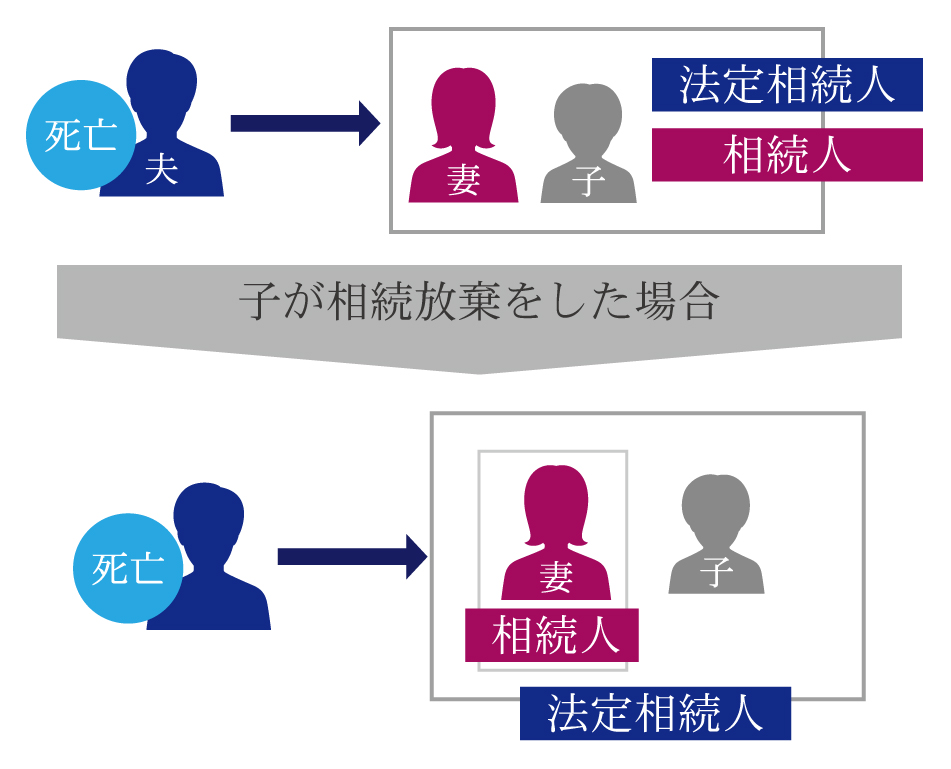

仮に、被保険者(亡くなった人)の相続人が妻と子1人だった場合を考えます。この時、「相続人=妻、子 法定相続人=妻、子」です

では、この子が相続権を放棄した場合はどうなるでしょう。相続人は妻になり、子は相続人ではなくなります。しかし、法定相続人は相続放棄がなかった場合として考えるので、子は法定相続人です。このとき「相続人=妻 法定相続人=妻、子」です。

「法定相続人」と「相続人」は似ているようですが、違うものを指します。

(3)非課税枠が適用されなかった場合の税金は?

相続人が妻だけの場合で、妻が相続放棄したとします。妻は相続人ではなくなったので、死亡保険金の非課税制度(1人あたり500万円)は利用できません。

しかし、相続税には基礎控除があり、非課税制度が利用できない場合でも死亡保険金全額が課税対象にはなりません。基礎控除は「3,000万円+600万円×法定相続人」の式で計算します。

妻は相続放棄によって「相続人」ではなくなりましたが、「法定相続人」ではあります。

先ほどの例で考えると「3,000万円+600万円×1人(妻)=3,600万円」が控除額になります。

仮に相続額が3,600万円だった場合、「3,600万円(死亡保険金)-3,600万円(基礎控除)=0円」となり課税対象額は0円。課税対象になる金額が無いので、相続税も0円になります。

まとめ

被相続人の債務超過などにより、相続を放棄するという事も起こり得ると思います。相続を放棄しても、死亡保険金は受け取ることが可能ということを覚えて置いてください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

財産評価編