相続人がいない(不存在)場合、遺産が国に帰属される!相続人不存在とは

生涯未婚率の上昇や少子高齢化などにより、法定相続人がいない相続が増えています。相続人がいない「相続人不存在」はどのようにして確定されるのでしょうか?相続人がいない場合、被相続人の財産はどうなるのでしょうか?相続人不存在に該当するケースと相続人不存在の確定方法などについてご紹介します。

この記事の目次

1.相続人不存在とは

相続人不存在とは、文字通り相続人がいない場合を言います。

具体的には

という場合が考えられます。

なお、相続人の中に行方不明の方や失踪者がいるという場合は相続人不存在には該当しません。

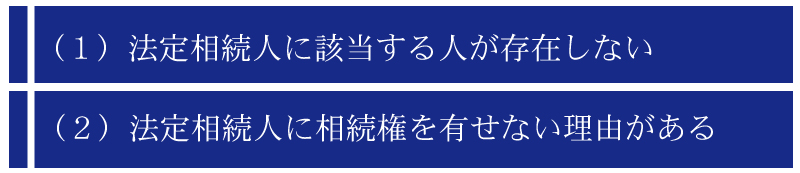

法定相続人に該当する人が存在しない

法定相続人とは、被相続人の配偶者、直系卑属、直系尊属、兄弟姉妹等が該当します。被相続人が独身で、両親はすでに亡くなっており、兄弟姉妹もいないという場合には、相続人不存在となります。

仮に、兄弟姉妹は亡くなっているけれど、兄弟姉妹の子である甥や姪がいるという場合には、甥や姪が兄弟姉妹の代襲相続人となり、相続の権利を有することになります。

法定相続人に相続権を有せない理由がある

法定相続人には相続の順位が定められています。被相続人に配偶者がいる場合、配偶者は必ず法定相続人(配偶者相続人)となり、直系卑属が第1順位、直系尊属が第2順位、兄弟姉妹が第3順位の法定相続人(血族相続人)となります。

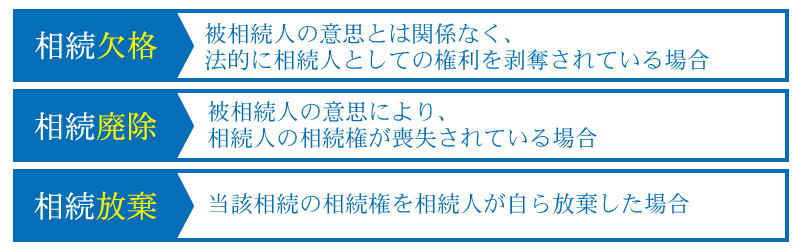

血族相続人は先順位から法定相続人となることが定められています。法定相続人は当該相続の相続権を有することになりますが、以下に該当する場合には、相続権を失うことになります。

仮に法定相続人がいても、全員が上記の状態に当てはまる場合は相続人不存在となります。全員が相続欠格や相続廃除となるケースはめったにありませんが、債務超過等により全員が相続放棄をするというのはよくあるケースと言えるでしょう。

*相続欠格・相続排除・相続放棄についての詳細は下記をご確認ください。

相続欠格について…相続する権利がなくなる「相続欠格」についてわかりやすく解説

相続廃除について…相続廃除で相続させたくない相続人の権利をはく奪できる?

相続放棄について…相続放棄って何?判断基準から手続き方法・期限など、相続放棄の基礎知識

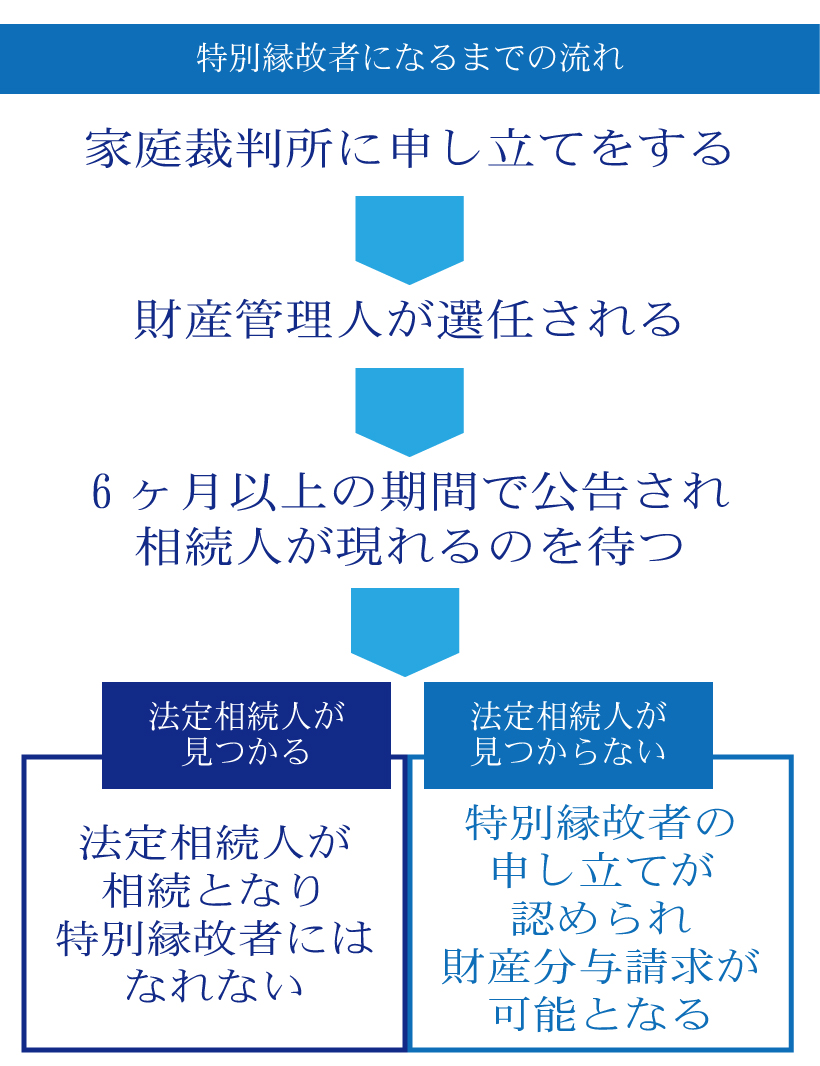

2.相続人不存在を確定させるための手続きとは

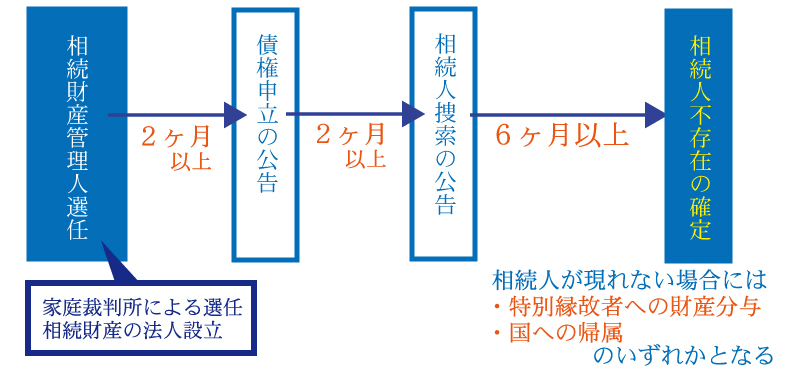

相続人不存在となる相続では、本当に相続人に該当する人がいないかどうかの確認が行われます。その結果、相続人となる人が現れなかった場合に相続人不存在が確定することになります。

相続人不存在確定までの流れは以下の通りです。

相続人がいない状態の被相続人の財産は、最終的には国に帰属されることになります。しかし、放っておけば自然と国に帰属されるという訳ではありません。

まずは、被相続人と利害関係のある人(債権者など)や検察官によって、被相続人の遺産を管理する相続財産管理人を選任します。

選任された相続財産管理人は相続財産を法人とし、相続財産の管理を行うことになります。公告によって当該相続の財産管理人が選任されたことが公表され、公告後2ヶ月経過しても相続人が現れない場合には、財産管理人は、債権者等に対して、債権の申し出に関する公告を行ないます。さらに、その後、相続人捜索の最終的な公告を行ない、相続人不存在が確定します。

3.特別縁故者による財産分与

相続人不存在が確定した後、被相続人の遺産は

のいずれかとなります。

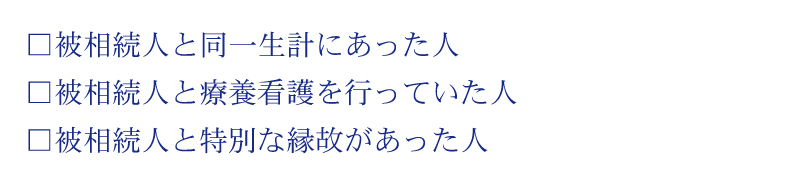

特別縁故者とは、被相続人の生前に被相続人と特別な関係にあった人を言います。

特別縁故者に該当する方の要件は下記の通りです。

特別縁故者が財産分与の請求を行うためには、家庭裁判所に申立を行う必要があります。

特別縁故者についての詳細は下記をご確認ください。

特別縁故者の条件とは?親族以外でも財産相続を受けるために必要なこと

財産を受け継いだら相続税の申告が必要

特別縁故者が財産を受け継ぐことになった場合には、被相続人の財産を遺贈されたという形となります。

そのため、受け取った財産は相続税の課税対象となり、相続税の申告を行う必要があります。

本来の相続人ではない方が財産を受け継ぐことになりますので、課税される相続税は2割加算で計算する必要があります。通常の相続人による相続税申告の場合、申告期限は被相続人の死亡から10か月以内となりますが、特別縁故者の場合は、特別縁故者の財産分与の審判確定日の翌日から10ヶ月以内となります。

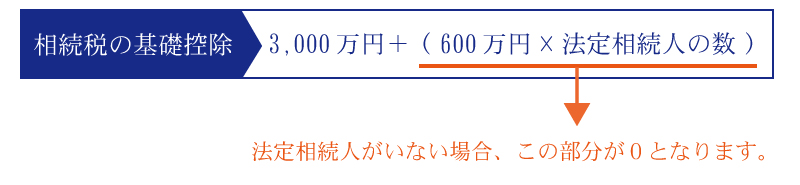

法定相続人がいない場合の基礎控除は?

相続税の基礎控除とは、相続人それぞれに適用される控除ではありません。遺産総額から基礎控除を引いた金額が相続税の課税対象金額となります。

そのため、法定相続人がいない相続であっても、基礎控除を適用することは可能です。

基礎控除の算出式は「3,000万円+(600万円×法定相続人の数)」であるため、法定相続人がいない相続の場合の基礎控除は3,000万円+(600万円×0)=3,000万円となります。

また、死亡退職金や死亡保険金の非課税枠等の適用を受けることはできませんので注意して下さい。

4.特別縁故者もいない場合には、国に帰属される

(残余財産の国庫への帰属)

第959条

前条の規定により処分されなかった相続財産は、国庫に帰属する。この場合においては、第956条第二項の規定を準用する。

(民法より引用)

民法第959条に規定されるように、相続人もいない、特別縁故者もいない、という場合には、最終的には遺された遺産は国に帰属されることになります。

ライフスタイルが多様化している現代では、国に帰属されるというケースが年々増加傾向にあるようです。

死亡した共有者に相続人がいない場合はどうなるのか

土地や建物といった不動産を共有するケースは親族間で行われることが多いですが、第三者もしくは親族であってもお互いに相続関係がない間柄で行われる場合もあります。

そのケースにおいて、共有者が死亡し、その共有者に相続人がいない場合は共有分はどうなるのでしょう。

基本的に、これまで解説してきた流れで相続人の捜索や特別縁故者の申立て受付を行います。そして、債権者や特別縁故者への財産分与が行われてもなお残余財産があり、その中に被相続人との共有財産がある場合には、民法第255条に従い他の共有者に帰属されます。

5.相続人がいない場合には遺言を作成しておきましょう。

相続人がいない場合、最終的に国に帰属されてしまうことになります。

特別縁故者の財産分与をすれば良いんでしょう?と思われる方もいらっしゃるかもしれませんが、特別縁故者の方が財産を取得するまでにはかなりの時間を要します。

また、必ず特別縁故者と認められるという保証もありません。そのため、自身に相続人がいない場合に財産を渡したい方がいらっしゃるのであれば、遺言書を作成しておくようにしましょう。その際、公正証書遺言を作成しておくことで、内容の不備等による無効を防ぐことが出来ます。

まとめ

法定相続人がいない相続人不存在の場合は、最終的に国が被相続人の遺産を相続することになってしまいます。

相続が発生してから、ご自身の遺産をご自身の希望通りに処理するためには遺言書などを作成する以外に方法がありません。相続発生前に推定相続人(相続が発生した場合に法定相続人となるであろう人)が誰になるかなどを把握しておくことで、相続発生後の遺産の流れを理解することが出来ます。

推定相続人を整理した結果、ご自身に相続人がいなかった場合には、自身の財産をどうするかの準備や対策を早い段階から整えていくことが大切です。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続法務編