代償分割とは?遺産を分割する方法や相続税の課税価格の計算方法

代償分割とは、わかりやすく言うと「遺産を多く取得した相続人」が「遺産の取得が少ない相続人」に代償金を支払うことで、相続分を均等にする分割方法のことです。

遺産の多くが現金や預貯金であれば、相続人同士で均等かつスムーズに遺産分割ができます。

しかし遺産の多くが土地や建物などの不動産である場合、相続人同士で均等に分割することが難しくなります。

このように相続財産の種類によって相続人同士での分割が難しくなる場合は、「代償分割」を利用すればスムーズに遺産分割ができます。

今回は代償分割のメリットやデメリットや代償分割を利用すべきケース、相続税の課税価格の計算方法や贈与税と所得税との関係を解説します。

代償分割を利用した場合の遺産分割協議書の記載例もご紹介しますので、ぜひ参考にしてください。

この記事の目次

1.代償分割とは?遺産分割の3つの方法

遺産分割には、現物分割・換価分割・代償分割という3つの方法があります。

この記事では代償分割について解説をしますが、まずは3つの遺産分割の違いについて理解を深めておきましょう。

(1)現物分割とは

現物分割とは、相続財産を「現物のまま」「誰が相続するのか」を決める分割方法です。

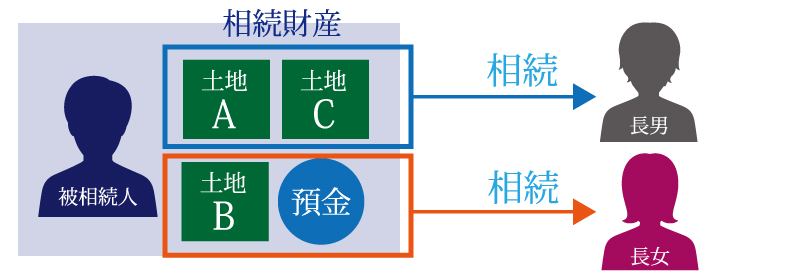

例えば、相続人が長男と長女の2人の場合を考えてみましょう。

被相続人(亡くなった人)の相続財産として、A、B、Cの3つの土地があり、D銀行に預金があったとします。

現物分割においては、「Aの土地は長男」「Bの土地は長女」「Cの土地は長男」「D銀行の預金は長女」というように、現物1つずつに対して相続人を決めて相続財産を分割します。

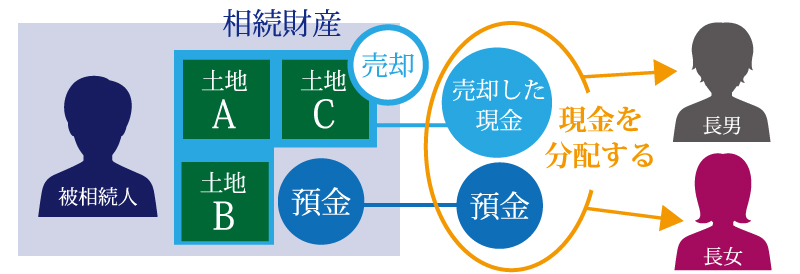

(2)換価分割とは

換価分割とは、相続財産を現金化し、相続人同士でその現金を分割する方法です。

一般的な相続において、土地や建物などの不動産が相続財産に含まれているケースがほとんどです。

換価分割においては、現金や預貯金以外の財産を売却するなどして全て現金化した後に、各相続人同士で相続財産を分割します。

(3)代償分割とは

代償分割とは、ある相続人が特定の財産を相続したことにより、他の相続人より多額の財産を相続してしまった場合に、現金などで代償金を支払い、他の相続人の不足分を補てんする分割方法です。

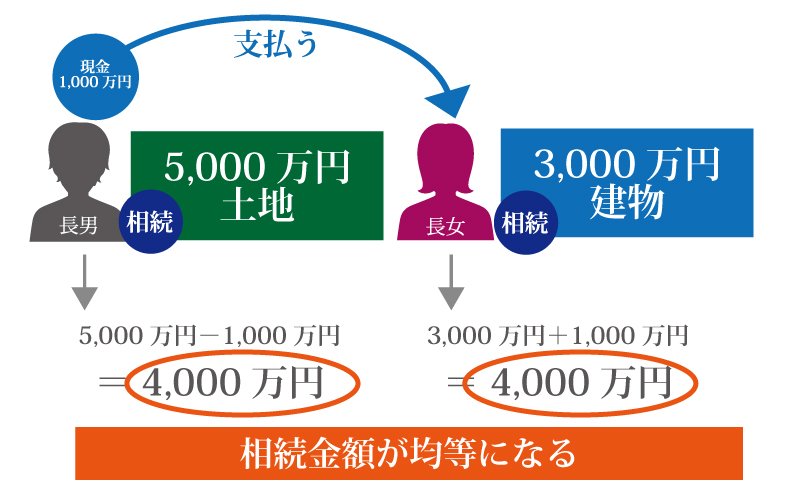

例えば、長男が5,000万円の土地を相続し、長女が3,000万円の建物を相続した場合を考えてみましょう。

このままだと長男が2,000万円分多く相続してしまいますが、5,000万円の土地を相続財産が均等になるように分割するのも大変です。

そのため、土地を分割するのではなく、長男から長女へ現金1,000万円を支払うことによって、相続額を均等にします。

代償分割を利用した場合、長男5,000万円-1,000万円=4,000万円、長女3,000万円+1,000万円=4,000万円となり、長男と長女の相続分が均等になります。

2.代償分割のメリット

代償分割を利用して相続財産を分割すると、具体的にどのようなメリットがあるのでしょうか?

2-1.相続人同士で平等に遺産分割を行える

代償分割のメリットとして、複数の相続人同士で平等に遺産分割を行えることが挙げられます。

例えば、相続財産の多くが不動産である場合、現物分割にすると各相続人の相続分が不公平になってしまいます。

代償分割を選択して「相続分が多い相続人」が「相続分が少ない相続人」に代償金を支払うことで、結果として各相続人の相続分を平等にできます。

2-2.不動産を売却せずにそのまま相続できる

代償分割のメリットとして、相続財産である不動産を売却せずにそのまま相続できることも挙げられます。

例えば、被相続人名義の不動産で被相続人と相続人が同居していた場合、換価分割をするとその相続人は自宅を失ってしまいます。

また、被相続人名義の不動産で事業を行っていた場合、換価分割をするとその事業を相続人が引き継ぐこともできません。

代償分割を選択することで不動産の売却を避けることができ、結果として自宅を失うことや廃業を避けることに繋がります。

2-3.不動産の共有名義を避けられる

代償分割のメリットとして、相続財産である不動産の共有名義を避けられることも挙げられます。

例えば、土地や建物を分割して相続すると、1筆ごとの面積が小さくなって利用しにくくなることで、不動産の評価額が下がることがあります。

また、建物の所有権が複雑になってしまうことで、スムーズに売却できなくなる可能性もあります。

代償分割を選択することで、後々面倒なことが起こるのを避けることができます。

2-4.相続税の負担が軽減される

償分割のメリットとして、家族全体に課税される相続税の負担が軽減されることも挙げられます。

例えば、被相続人名義の不動産で同居していた相続人が、その不動産の宅地等(土地や敷地権)を取得すれば「小規模宅地等の特例」が適用され、宅地等の評価額が最大80%減額されます(小規模宅地等の特例の概要はコチラ)。

また、被相続人名義の農地を相続人が取得して農業を引き継げば、「農地の納税猶予」の適用を受けられます(農地の納税猶予の概要はコチラ)。

各種特例や控除の要件を満たす相続人が代償分割を選択して財産を取得することで、結果として家族全体に課税される相続税の負担軽減に繋がります。

3.代償分割のデメリット

代償分割を利用して相続財産を分割すると、いくつかデメリットもあります。

具体的にどのようなデメリットがあるのか、確認していきましょう。

3-1.代償金を支払う相続人の負担が増える

代償分割のデメリットとして、代償金を支払う相続人の負担が増えることが挙げられます。

この理由は、代償金はその相続人自身の財産から支払う必要があるためです。

さらに相続税が課税されるケースであれば、代償金に加えて相続税の納税資金を準備しなくてはいけないため、さらに負担が大きくなります。

まとまった現金や不動産などの資産がない相続人は、代償分割を選択するのは難しくなります。

3-2.不動産の評価額でトラブルになる可能性がある

代償分割のデメリットとして、代償金の金額を決める際に「不動産の評価額の基準をどれにするのか」でトラブルになる可能性があります。

不動産の評価額には、実際に不動産が売買される「時価(実勢価格)」や、相続税を計算する際の指標となる「相続税評価額」などがあり、その価額は一律ではありません(後述します)。

さらに不動産から家賃収入が出ていれば、その収益力も含めて評価する必要があります。

代償金を支払う相続人は評価額を低く見積もりたいでしょうし、代償金を受け取る人は評価額を高く見積もりたいでしょう。

相続人同士で「代償金の金額を決める基準となる不動産の評価方法」で意見が分かれてトラブルになり、遺産分割協議がまとまりにくくなってしまいます。

4.代償分割を利用するべきケース

代償分割が利用されるのは、相続財産が自宅不動産・事業用不動産・農業用地・事業用地・自社株式などで、相続人全員が同意できる遺産分割が難しい場合です。

つまり、現物分割や換価分割ができないケースや、相続割合通りに共有名義にしてしまうと後々面倒なことが起こりうるケースが当てはまります。

相続人に代償金を支払う能力があることが前提となりますが、この章でご紹介するケースに当てはまれば、代償分割を利用するべきと言えるでしょう。

ケース①遺産のほとんどが不動産である場合

遺産のほとんどが土地や建物などの不動産である場合は、代償分割を利用されると良いでしょう。

具体例を言うと、相続人が2名以上で、相続財産が「被相続人の自宅」と「現金100万円」など、遺産を占める割合の多くが不動産であるケースなどですね。

複数の相続人同士で均等に分割しようと場合、現物分割(共有名義)か換価分割を選択することとなります。

共有名義にしてしまうと将来的に問題が起こる可能性もありますし、換価分割を選択するとその不動産を売却しなくてはいけません。

ケース②被相続人と相続人が同居していた場合

被相続人名義の不動産で、被相続人と相続人が同居していた場合は、代償分割を利用されると良いでしょう。

同居していた相続人が不動産を取得すれば、その相続人は引き続き自宅に住み続けることができます(令和2年4月1日以降の相続には配偶者居住権があります)。

また、同居していた相続人が土地等を取得すれば「小規模宅地等の特例」の適用要件を満たすため、相続税の負担軽減にも繋がります。

ケース③売却時の価格交渉で不利になる場合

被相続人名義の財産を売却する際に価格交渉で不利になる場合は、代償分割を選択されると良いでしょう。

例えば、被相続人名義の不動産の地価や有価証券の価値が一時的に下がっている場合や、将来的に地価や有価証券の値上がりが確実に見込まれる場合などですね。

このように、急いで財産を売却してしまうと不利になる場合は、一旦代償分割をしておいて、将来的に値が上がった時に売却をすれば損失を防ぐことができます。

ただし、その財産の価値が将来的に下がる可能性もありますので、この点には注意が必要です。

ケース④相続人が事業継承する場合

相続人が事業継承する場合は、代償分割を利用されると良いでしょう。

この理由は、事業継承の際には、後継者である相続人に事業用不動産や自社株式などの資産を集中させる必要があるためです(事業継承の詳細はコチラ)。

代償分割を利用することで、他の相続人と公平に被相続人の財産を分割することができ、将来の事業経営に影響もありません。

5.代償分割するときの代償金の決め方

代償分割するときの代償金の決め方にルールありませんので、遺産分割協議で相続人全員が合意できる代償金の金額を決めてください。

極端な話になりますが、均等に分割するには代償金1,500万円を支払うべきであっても、相続人全員が合意すれば代償金10万円でも代償分割は成立します。

ただし代償分割のデメリットでもお話した通り、不動産には複数の公的価格が付けられており、その価格は一律ではありません。

・時価(実勢価格)…実際に不動産の売買が成立する価格brb ・相続税評価額…相続税等を計算する元となる価格(公示価格の8割)

※公示価格とは国土交通省が発表するその年の土地売買の指標となる価格

どの不動産の評価額の基準にするのかは、相続人全員の同意が必要となります。

「時価」を基準に不動産を評価すると代償金を支払う側の負担が増えますし、「相続税評価額」を基準に不動産を評価すると代償金の金額が少なくなります。

なお、遺産分割協議で代償金の金額が決まらない場合は、家庭裁判所の調停や審判によって代償金の金額が決定されます。

5-1.代償金の金額を決める基準は「時価」が一般的

不動産を代償分割するとき、代償金の金額を決める基準となるのは「時価(実勢価格)」が一般的です。

この理由は「相続税評価額」は、あくまで相続税や贈与税を計算する際に指標となる価格であるためです。

相続税を課税する基礎となる「相続税評価額」は公示地価の8割のため、土地そのものの価値が低くなります。

さらに相続税対策でアパートなどを建設していた場合には、貸家建付地としてさらに土地の評価額が低くなります。

ただ、一般の方が該当不動産の時価を算定するのは、難易度が高いかと思います。

このような場合は、不動産業者の無料簡易査定書を数社から取得し、その平均を時価として考えることができます。

この他にも、「相続税評価額÷8×10」や「固定資産税評価額÷7×10」の計算式に当てはめて頂ければ、概算の時価を知ることができます。

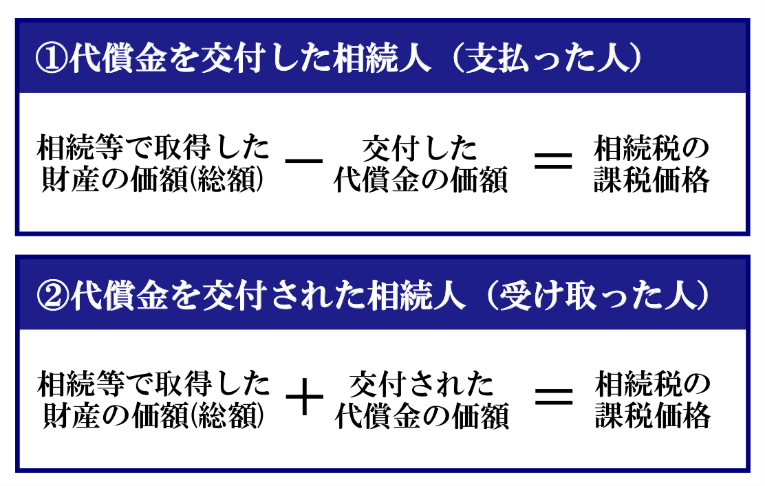

6.代償分割時の相続税の課税価格の計算方法

代償分割時の相続税の課税価格の計算方法は、以下の通りです。

上記は、全ての相続財産に代償金を含めた場合の「相続税の課税価格の計算方法」となるため、「相続等で取得した財産の価額」には「相続した財産の総額」を算入してください。

なお「相続税の課税価額」とは、相続税の基礎控除額などを差し引く前の価額となります。

相続税の具体的な計算方法について、詳しくは「相続税の計算方法を解説!【申告が必要か誰でも簡単に分かるソフト付き】」をご覧ください。

6-1.代償金の基準によって相続税の課税価格が変わる

相続税の課税価格の計算式に算入する「該当不動産の価額」については、代償金を「(A)相続税評価額」と「<(B)代償分割時の時価」のどちらを基準に決められたのかで計算方法が異なります。

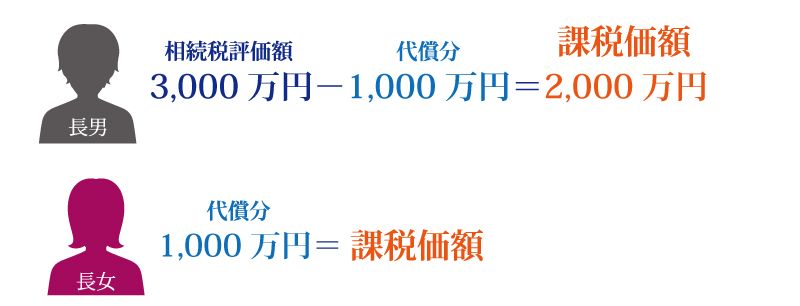

この章では、相続税の課税価格の計算方法をわかりやすくするために、相続人が「長男」と「長女」の2名であると仮定します(被相続人は母)。

そして相続税評価額3,000万円(代償分割時の時価4,000万円)の不動産を長男が相続し、長男が長女に代償金1,000万円を交付するとします。

(A)代償金が「相続税評価額」を基準に決められた場合

代償金が相続税評価額(例:3,000万円)を基準に決められていた場合、相続税の課税価額の計算方法は以下となります。

このケースの場合、長男の相続税課税価格は2,000万円となり、長女の相続税課税価額は1,000万円と算出されます。

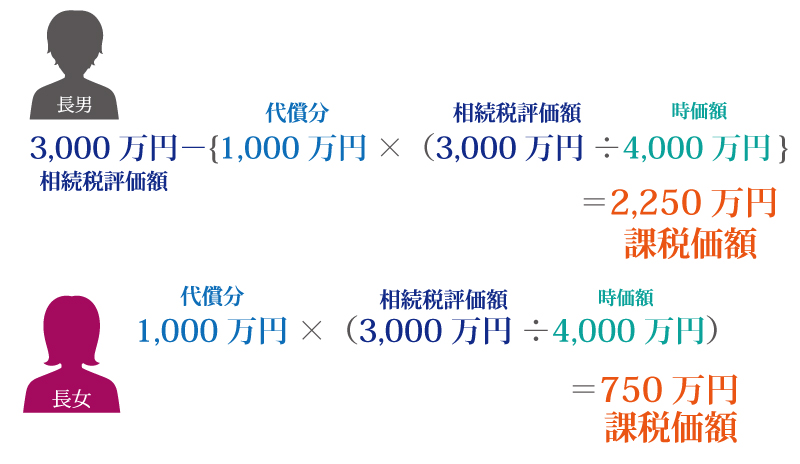

(B)代償金が「代償分割時の時価」を基準に決められた場合

代償金が「代償分割時の時価(例:4,000万円)」を基準に決められていた場合は、相続税の課税価額の計算方法が異なります。

相続税の課税価格の合計は、代償金を「相続税評価額」を基準にした場合と同じです。

ただし代償金を「代償分割時の時価」を基準にすると、長男と長女の相続税の税額負担に違いが出ます。

7.代償分割で贈与税や所得税はかかるのか?

代償分割を選択すると、相続人(A)から相続人(B)へ代償金を支払うこととなりますが、贈与税や所得税はかかってしまうのでしょうか?

この章では、代償分割における贈与税や所得税について解説します。

7-1.贈与税

代償金は相続税の課税対象となる財産ですので、新たに贈与税が課されることはありません。

ただし代償分割で受け取った代償金であることが証明できなければ、ただの贈与とみなされてしまう可能性があるので注意をしてください。

代償分割によって代償金を受け取る際には、必ず遺産分割協議書に「代償として○○に△△までに××万円を支払う」と明記しましょう。

また支払われた代償金が多すぎる場合は、代償金を受け取った相続人に贈与税が課税される可能性があります。

例えば、代償金1,000万円だったものの1,500万円を受け取った場合などは、超過分の500万円は贈与財産とみなされて贈与税が課税されます。

7-2.所得税

代償金を現金で受け取った場合、受け取った側の相続人に所得税が課税されることはありません。

ただし現金以外の資産(不動産など)を代償財産とする場合、代償資産を支払った相続人の譲渡所得に所得税が課税される場合があるので注意をしてください(現金以外の代償資産については次章で解説します)。

この理由は、「時価相当額の収入があった」とみなされてしまうためです。

他にも、不動産などを代償資産とする場合は、不動産取得税や登録免許税などの別途費用が必要となってしまうのでご留意ください。

現金以外の資産を代償財産とされる方は、予め相続税に強い税理士に相談されることをおすすめします。

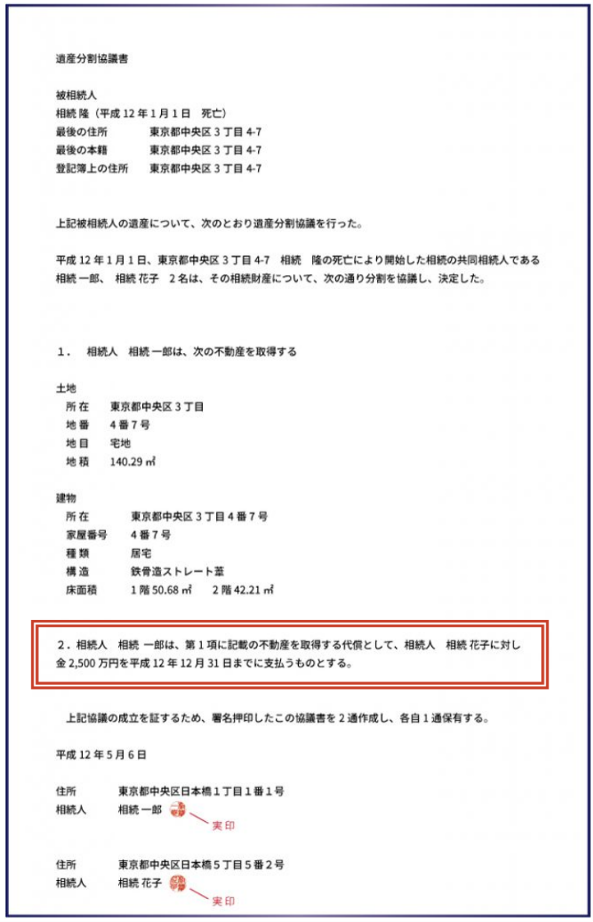

8.代償分割を利用する際の遺産分割協議書の記載例

代償分割を利用する際の遺産分割協議書の掲載例は、以下の通りとなります。

前章でもご紹介した通り、代償金が贈与とみなされてしまう可能性があるため、代償分割を利用する際は遺産分割協議書には赤枠部分の一文を必ず記入しましょう。

遺産分割協議書の概要や作成方法について、詳しくは以下ページをご覧ください。

>>相続登記で遺産分割協議書は必要?作成方法/サンプル/注意点も徹底紹介

>>遺産分割協議書の捨印や訂正印の押し方|解説図でひと目で確認

9.現金がない場合の代償金の支払い方法

代償分割を行う際に代償として支払われるのは「現金」が多いですが、これは代償すべき金額ちょうどを用意しやすいことなどが理由として挙げられます。

ただし代償金を支払うためのまとまった現金がない場合は、「分割払い」や「現金以外の資産(不動産など)」で代償することもできます。

9-1.代償金を分割払いにしても良い

相続人同士の合意があれば、代償金を分割払いで支払うことができます。

ただし、遺産分割協議書に「代償分割によって代償金を分割払いする」といった一文を明記する必要があります(金額や分割回数なども詳細に記載します)。

また「手元に現金がないから」と銀行などでローンを組むとなれば、利息が付いてしまう点にもご留意ください。

9-2.現金以外の資産で代償しても良い

現金以外の資産、例えば土地・建物・権利などを代償資産とすることも可能です。

先述した通り、不動産などの資産で代償する場合は、譲渡所得として所得税が課税される可能性があり、不動産取得税や登録免許税も必要となります。

代償金は、なるべく現金で支払った方が良いと言えるでしょう。

なお、現金以外の資産を代償資産とする場合も、必ず遺産分割協議書にその旨を記載してください。

<h3>9-3.代償分割で相続人の負担を軽減するために

代償分割による相続人の代償金の負担を軽減するためには、被相続人が生前にいくつか対策をしておくと安心です。

例えば、代償金を支払う相続人が受取人となる生命保険等を生前に契約しておけば、面倒な手続きをすることなく、代償金や納税資金に充てられるまとまった現金を準備できます。

生命保険金はみなし相続財産とも呼ばれており、相続税の非課税枠(相続人の人数×500万円)があるため、相続税対策としても有効です(生命保険と相続税の関係についてはコチラ)。

この他にも、相続税が課税されない範囲であれば、事業用以外の土地や建物を現金化しておくのも良いでしょう。

10.まとめ

代償分割は不動産などの分割しづらい相続財産がある場合に、各相続人の相続分を均等にできる遺産分割方法です。

相続人に代償金を支払う能力があることが前提となりますが、相続財産の売却を避けたい場合や、共有名義を避けたい場合などに最適な遺産分割方法と言えるでしょう。

ただし、相続財産が不動産の場合は「どの評価額を元に代償金の金額を決めるのか」でトラブルになりやすく、遺産分割協議書に「代償分割である」という一文を明記しないと贈与税とみなされるリスクもあります。

代償分割を利用した遺産分割をされる際は、相続に強い専門家に相談されることをおすすめします。

10-1.相続業務に特化した「チェスターグループ」にご相談を

代償分割を利用した遺産分割のお悩みは、相続業務に特化した「チェスターグループ」にご相談ください。

チェスターグループである「税理士法人チェスター」「司法書士法人チェスター」「CST法律事務所」などの各分野の専門家が連結し、安心のワンストップサービスを実現いたします。

| 具体的な相談内容 | |

|---|---|

| 税理士法人チェスター | ・相続税申告 ・相続税対策 ・代償分割を利用した遺産分割の提案 ・事業継承税制 |

| 司法書士法人チェスター | ・代償分割を利用した遺産分割協議書の作成 ・相続登記や会社登記 |

| CST法律事務所 | ・代償分割を利用した遺産相続の紛争解決 |

チェスターグループは、すでに相続が発生した方であれば、初回相談(60分)が無料となりますので、まずはお気軽にお問合せください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続法務編