夫婦間で贈与をすると贈与税は発生するの?贈与税の配偶者控除と併せて解説

夫婦間の贈与で贈与税が発生してしまう場合があることを知っていましたか?どのようなケースで贈与税が発生するのでしょうか?

一方で、夫婦間の贈与では、贈与税の配偶者控除の特例を利用できる可能性もあります。この特例を利用できれば2,000万円の贈与が非課税となります。

今回は、夫婦間での贈与の際に発生する贈与税と、贈与税の配偶者控除について、利用するための条件や必要な手続きなどについてご説明します。

この記事の目次

1.夫婦間で贈与を行った場合でも贈与税が発生する?

贈与税とは本来個人同士の間で贈与が行われた際に発生するものです。

夫が妻に財産を贈与した場合は、妻がもらった財産には課税対象となるものとならないものがあります。

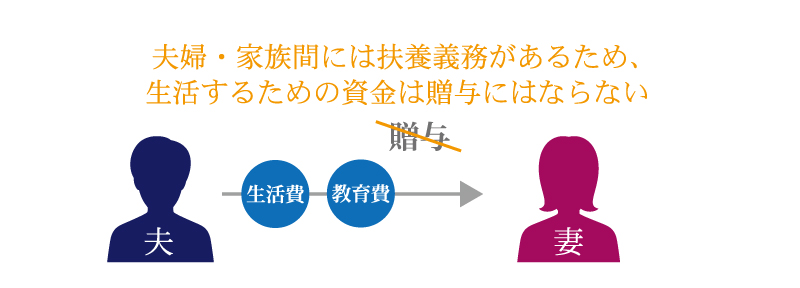

夫婦が生活費を贈与した場合は、贈与税が発生することはありません。なぜなら夫婦や家族間には扶養義務というものがあるからです。

つまり夫には妻や子供が生活する資金を払う義務が生じているので、夫婦間で生活資金を渡しても贈与税がかかることは無いのです。

国税庁のホームページなどでも、生活費や教育費などの通常必要と認められるものについては課税対象にならないということが書かれています。夫が妻に渡す生活費や親が子供に渡す教育費や生活費は、贈与という形は取られていますが、課税対象とはならないため贈与税は発生しないということです。

2.夫婦間で贈与税が発生してしまう場合とは?

通常必要と認められる生活費の夫婦間での受け渡しについては贈与税はかかりませんが、一方で、夫婦間の贈与であっても課税対象となるケースはあります。

夫婦間であっても贈与税が発生してしまう可能性のあるケースについて解説します。

不動産の購入に関して贈与税が発生するケース

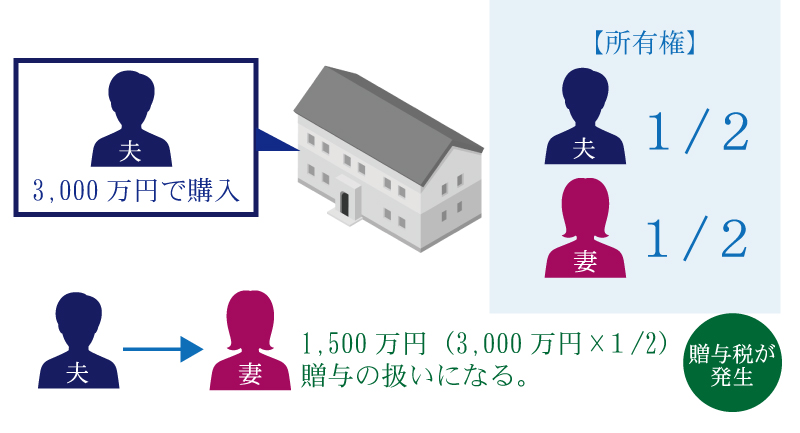

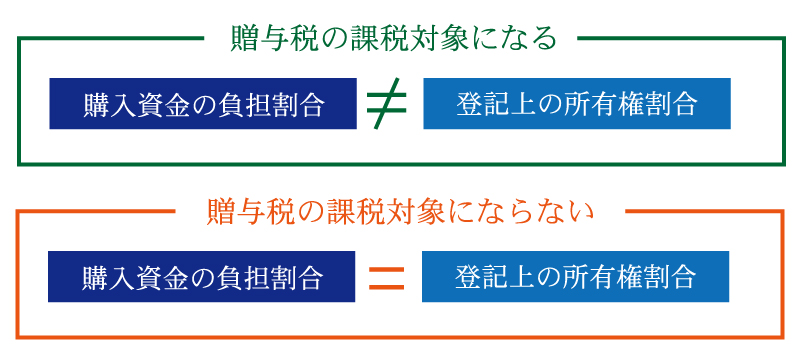

夫婦で住宅を購入した場合に、例えば夫が全額の3,000万円を出して購入したとします。

そこで住宅の所有権の登記を夫婦2人で2分の1ずつの持分にしてしまうと、実際は夫が全額負担して購入したのにも関わらず、夫が1,500万円・妻が1,500万円分の所有権を持つことになり、夫が1,500万円の贈与を妻にしたということになるのです。

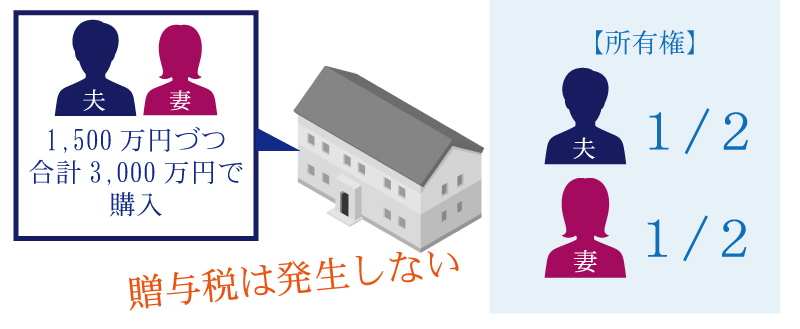

夫が1,500万円を支払い妻が1,500万円を支払った上で登記を行えば、贈与税が発生することはありません。

つまり、購入資金の負担割合と登記上の所得権の割合が異なる場合は課税対象になるということです。

住宅をローンで購入した場合の支払い方法によっても贈与税が発生してしまいます。夫名義で組んだ住宅ローンを妻の通帳から引き落とす形にしたり、妻が夫にローン支払い分を渡しているといった場合には、妻が夫に贈与したということになり課税対象となります。

不動産の購入において贈与税が発生するケースでは、直接お金のやり取りがあるわけではないため本人たちは贈与と気づいていないケースも多く特に注意が必要となります。

口座間での多額の預金移動が贈与とみなされるケース

先に述べた通り、口座間での預金移動があったとしても、それが生活費や教育費のためであり、また通常それと認められる範囲の金額であれば贈与税の対象とはなりません。

しかし、あまりに大きい額の贈与があったり回数が多かったりといった場合、生活費だと主張しても、生活費とは認められず贈与税が発生してしまう場合があります。口座による贈与は出来るだけ行わないようにした方が無難です。

この金額や回数には、いくら以上、何回以上という決まりがあるわけではありません。その家庭の収入や普段の暮らしぶりによって生活費相当となる金額が異なってくるためです。自分が行っている贈与が課税対象となるかどうかは、税理士など税金の専門家に相談した方が確実です。

3.不動産贈与を行う場合に控除を受けられる制度がある?配偶者控除とは

妻と夫の婚姻関係が20年以上続いている場合は、贈与税の配偶者控除というものが受けられます。

通称「おしどり贈与」とも呼ばれるこの制度は、居住用の住宅を購入する時やローンを支払う時、または既に住んでいる住居の贈与(名義変更)について、2,000万円まで贈与税が控除されるというものです。更に贈与税の基礎控除とも併用できるので、基礎控除額110万円を含めた2,110万円までの贈与であれば課税されることはありません。

(贈与税の基礎控除については「生前贈与の非課税枠は110万円以内その中に収めれば税金を払わなくて済む?」をご覧ください)

先に述べた不動産購入において贈与税が課税されるパターンでも、配偶者控除が適用できれば贈与税なしで共有名義で購入することも可能です。

なお、この制度は同一夫婦間で一度だけ利用できる特例であり、適用時の最高免除額が2,000万円であるため、贈与を行った額が2,000万円以下であった場合に満たなかった分を次の贈与に回すといった使い方はできません。

4.贈与税の配偶者控除を利用したい時の方法は?

贈与税の配偶者控除を利用したい場合、どのような手続きや書類が必要なのでしょうか。

また、贈与税の配偶者控除には適用要件もありますので、要件に当てはまっているかの事前確認も欠かせません。

適用要件

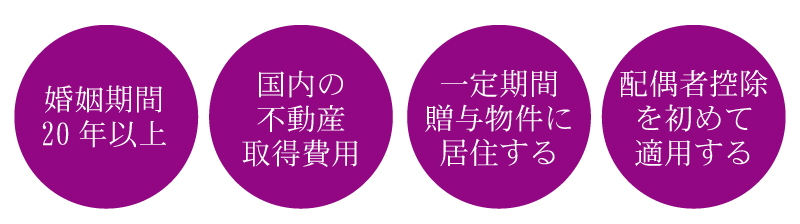

贈与税の配偶者控除特例を利用したい場合は、満たしていなければならない適用要件が4つあります。

1つ目は贈与を行う相手との婚姻届を提出した日から、贈与を行う日までの日数が20年以上続いている場合です。

※20年以下である場合、配偶者控除は受けられません。

2つ目は、贈与された財産が国内の住居用不動産、又は国内の住居用不動産のローンの支払いや購入時の資金である場合です。

3つ目は、贈与を受けた年の翌年の3月15日までに贈与対象の不動産に住む場合、そして今後もその不動産に住み続ける予定である場合です。期間が決められているので、住むことが決まってから手続きを行うと良いでしょう。

4つ目は、配偶者控除を初めて適用する場合という要件です。過去に配偶者控除を適用したことがある場合は利用できません。

配偶者控除の利用を自分たちができるのかできないのかを調べるためには、チェックシートを活用すると良いでしょう。 国税庁のホームページからチェックシートをダウンロードして確認してみましょう。

国税庁HP 贈与税の配偶者控除の特例のチェックシート

贈与税の配偶者控除の受けるための必要添付書類

贈与税の配偶者控除の適用を受けるためには、下記の書類を添付する必要があります。いずれも公的機関への請求が必要で、郵送等で行う場合には時間もかかるので余裕をもって準備しましょう。

- ・受贈者(贈与を受けた人)の戸籍の謄本または抄本

- ・受贈者(贈与を受けた人)の戸籍の附表の写し

- ・受贈者(贈与を受けた人)の住民票の写し

- ・控除の対象となった居住用不動産の登記事項証明書

戸籍謄本または抄本、附表の写しについては、居住用不動産またはその購入資金の贈与を受けた日から10日を経過した日以降に作成されたものに限ります。発行は受贈者の本籍地の市町村役場で行うことが出来ます。

住民票は、控除の対象となった居住用不動産を居住の用に供した(住み始めた)日以降に作成されたものに限ります。ただし、受贈者の戸籍の附表の写しに記載されている受贈者の住所が贈与対象の不動産の住所と同じである場合は、住民票の提出は不要となります。住民票は居住地の市町村役場で発行しています。

登記事項証明書は、法務局で発行が可能です。窓口で書類に記載するか、端末機器で発行ができます

最近では法務局のホームページにてオンライン発行もできるので、そちらを利用しても良いでしょう。

贈与税申告書の書き方

贈与税申告書の書き方は、配偶者控除の特例を適用する場合の作成例も含めて国税庁のサイトに詳しく記載しているので、そちらを参照すると良いでしょう。サイトからは、贈与税申告書の様式をダウンロードすることも可能です。

各税務署にも用紙が置いてありますので、税務署職員に相談しながら記載したい方は直接税務署に赴いても良いでしょう。

国税庁HP 贈与税の申告

贈与税の配偶者控除の手続き期限

贈与税の配偶者控除の手続きは、確定申告期に通常の贈与税申告として行う必要があります。

贈与税申告は贈与を受けた年の翌年2月1日~3月15日の間で行う必要がありますので、配偶者控除の申請手続きもこの期間に行います。

なお、配偶者控除の特例が利用できたのに、その存在を知らず通常の贈与として申告を行ってしまった場合であっても、配偶者控除の特例を受けることができます。

手続き上は「更正の請求」という手続きになります。これは、計算をやり直したら多く税金を払っていたから税金を還付してくださいという手続きです。

更正の請求は時効があり、原則5年となっていますのでご注意ください。

離婚していても配偶者控除は使える?

たとえ離婚してしてしまったとしても、離婚日の前日までに贈与が完了していれば配偶者控除が利用できます。

贈与の日付は、契約書、登記事項証明書に記載されている日付で判断します。この日付が婚姻期間中で、かつ配偶者控除の適用要件を満たしていれば配偶者控除を利用することが出来ます。

5.贈与税の配偶者控除を行うことで相続税が安くなる?

配偶者控除を利用して贈与を行うことで、贈与した側の相続財産が減少し、今後発生するであろう相続税負担が減少します。贈与税の配偶者控除をうまく活用すれば、同時に相続税の節税をすることも可能だということです。

また、相続税の計算には生前贈与加算という、死亡3年以内の贈与は相続財産に加えて計算するというルールがあります。しかし、この贈与税の配偶者控除額である最高2,000万円はこの生前贈与加算の対象外となり、この点でもメリットがあります。

※生前贈与加算につきましては、下記で詳しく記載しておりますのでご参照下さい。

まとめ

夫婦間でのお金のやり取りは、基本的には生活費を渡しているだけの場合が多く通常は贈与税は発生しませんが、回数や金額によっては贈与税が発生します。

しかし、居住用の不動産やその購入資金を贈与する場合には、贈与税の配偶者控除を使える可能性もあります。

贈与税の配偶者控除を上手に活用すれば、配偶者への生前贈与と同時に将来の相続税の節税対策もできるので、利用を検討しても良いでしょう。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

贈与税編