相続税を節税するには?生前贈与加算について知っておこう

生前贈与した財産が相続税の計算に加えられることを生前贈与加算といいます。ではどのような場合に生前贈与加算が行われるのでしょう?

生前贈与には相続税を支払う際に節税につながるものとそうでないものがあるので、きちんと確認して節税につながるような生前贈与をしましょう。

この記事の目次

1.生前贈与加算とはどういう制度?

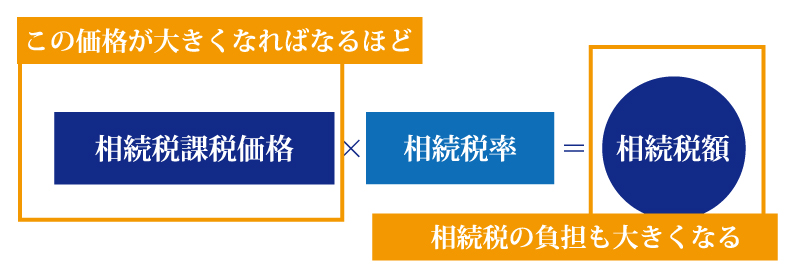

相続税の金額は「相続税課税価格」に相続税率をかけて計算しますので、この相続税課税価格が大きくなれば大きくなるほど相続税の負担も大きくなることになります。

相続をする人が、亡くなった方(被相続人といいます)から相続が開始する3年以内に財産の贈与を受けている場合には、この贈与された財産の評価額を相続税課税価格にプラスしなくてはなりません。

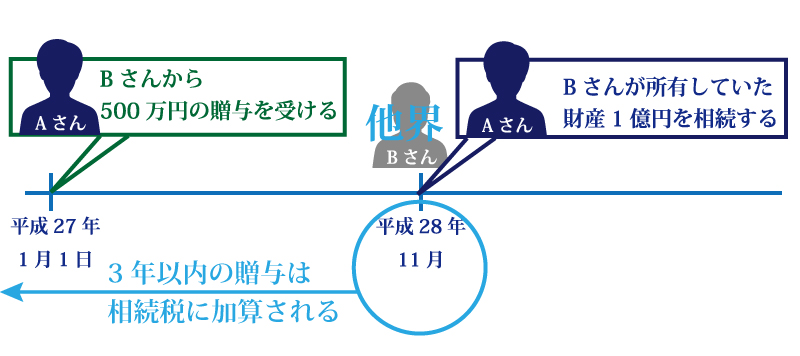

例えば、平成27年1月1日にAさん(相続人)はBさん(亡くなった方)から500万円を贈与されていたとします。その後、平成28年11月にBさんが亡くなり、Bさんが所有していた財産1億円をAさんが相続した場合を考えてみましょう。

このとき、1億円の相続財産と3年以内に贈与を受けていた財産500万円から相続税を計算すると700万円ということになります。

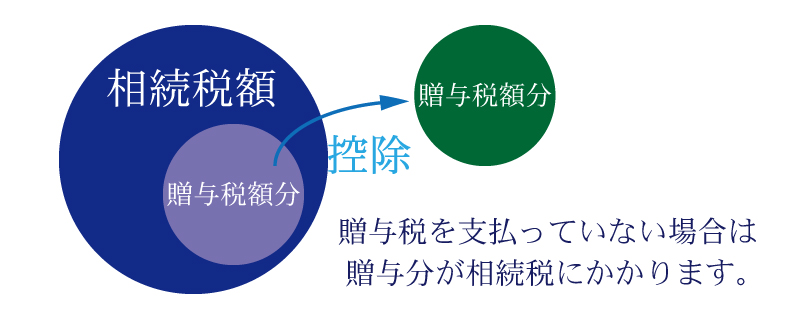

生前に贈与を受けた際には贈与税(53万円)を支払っているはずですから、Bさんが亡くなった後の相続税負担700万円からこの贈与税53万円を差し引きした647万円が、最終的にAさんが納付するべき相続税の金額ということになります。

このように生前に受けた贈与の金額を加味して最終的に負担するべき相続税の金額を計算するルールのことを「生前贈与加算」と呼びます。

2.どのような人が生前贈与加算の対象となる?

生前贈与加算の対象となるのは、被相続人(亡くなった方)が死亡する日の3年以内に贈与を受けた人で、かつ、相続または遺贈によって財産を取得している人です。

孫について生前贈与加算が問題となるかという疑問を持たれる方が多いですが、孫であっても相続や遺贈によって財産を取得している場合には通常と同じように生前贈与加算についても考慮する必要があります。

3.こんな人は生前贈与加算の対象とならない

被相続人が亡くなる3年以内に贈与を受けている人であっても、その贈与を受けた人が相続や遺贈によって財産を取得していない場合には生前贈与加算の対象とはなりません。この場合には単純に生前に贈与を受けた時に贈与税が課税されることになります。

4.生前贈与加算の評価額

生前に贈与を受けた財産は、贈与を受けた時点での評価額で計算することになります。相続が発生した日(つまり財産を持っていた人が亡くなった日)の時点での評価額ではありませんので注意が必要です。

5.生前贈与加算と贈与税の基礎控除110万円の関係

通常、贈与税は基礎控除が110万円認められますので、110万円以下の財産の贈与の場合には贈与税は問題となりません。

しかし、生前贈与加算について考える場合にはこの贈与税の基礎控除以下の金額の財産であっても加算の対象となるので注意が必要です。相続税を節税という観点からは、亡くなる3年よりも前に贈与を行っておく必要があります。

6.効果的に生前贈与加算を利用するにはどうしたらいい?

相続税の節税をするために生前贈与を利用するなら、少しでも早い時期に贈与を行うことが節税につながります。

亡くなる3年以内に贈与を行った場合には、生前贈与加算によって贈与した財産についても実質的に相続税が課されることになるためです。

なお、相続人以外の人に贈与を行った場合であれば、その贈与を受けた人が相続や遺贈によって財産を取得しない場合には生前贈与加算の対象とはなりませんので、効果的な相続税の節税となるでしょう。

7.生前贈与加算に含まれないものは?

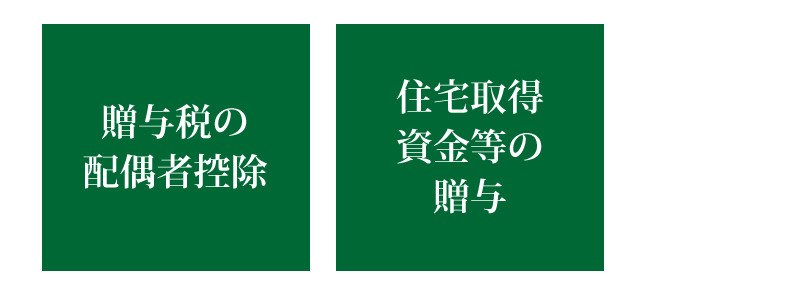

配偶者(夫または妻のこと)に対してマイホームなどを購入するために資金を贈与したという場合には、2,000万円までは贈与税がかかりません。これを「贈与税の配偶者控除」と呼びます。この贈与税の配偶者控除により非課税となる部分については相続税の生前贈与加算の対象とはなりません。

同様に、配偶者以外の子や孫に対してマイホーム取得のための資金を渡した場合には、最大で1,500万円まで贈与税がかかりません。これを「住宅取得資金の贈与」といいますが、住宅取得資金の贈与についても非課税部分については生前贈与加算の対象とはなりません。

8.そもそもなぜある制度?生前贈与加算が作られた理由

生前贈与加算というルールが作られた理由は、被相続人(財産を残して亡くなった人)が生前に贈与をたくさん行うことにより、相続税の負担を逃れようとする行為を防止するためと言われています。

生前贈与によって財産が他人に移転することは社会全体の経済にとっては望ましいことですが、生前贈与を受けた人が相続によっても財産を引き継ぐ場合には、実質的に相続税の租税回避行為となってしまいます。

これを放置していると、相続税の負担をする人がいなくなり国の税収の取り分が少なくなってしまうため、亡くなる3年以内の贈与に関しては実質的に相続税の対象となるものとして制限を設けているのです。

相続税に関する節税に悩む方は多いですが、この生前贈与加算があるために取れる手段がかなり限定されるようになってしまったというのが実情です。生前贈与加算はたくさんの財産を持つ人にとっては不利に働くルールであるといわざるをえません。

まとめ

生前の贈与は、節税対策になるのですが、生前贈与加算を正確に理解していないと、生前贈与しても、相続税が発生してしまうケースがありますので、生前に贈与をご検討中の方は、今回の記事をしっかり理解しておくことが大事です。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続対策編