節税対策として生命保険が優れている4つの理由と必ず注意すべきこと

相続対策として生命保険の活用をご検討されている方も多いと思います。

しかし、正しい知識を持って保険契約を行わないと相続対策としての効果を得ることが出来ない可能性があります。そこで、相続税対策として生命保険を活用する場合に抑えておくべきポイントをご紹介します。

この記事の目次

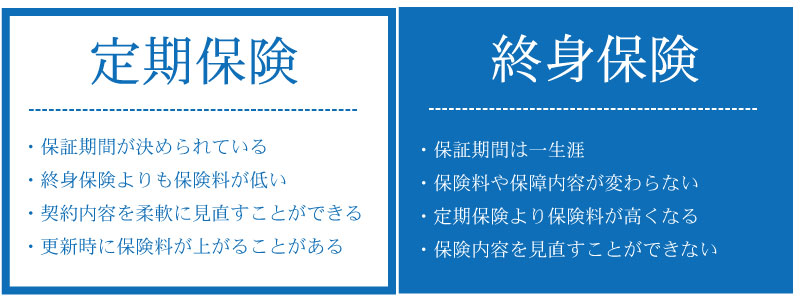

1.相続対策なら終身保険を利用する

保険契約には「終身保険」や「定期保険」などの種類が様々です。相続対策として生命保険を活用する場合には「終身保険」が良いでしょう。

定期保険は期間の定めのある保険契約です。期間満了時には保証が終了します。

相続対策として利用しようと思って契約を行うのであれば、保証が一生涯続くタイプの保険契約でないと相続が発生した段階では契約が終了している可能性があります。

2.相続税対策に保険を活用した方がよい理由

(1)単独手続きですぐに現金が用意できる

相続が発生すると、被相続人の財産は遺産分割が終わるまでは相続人に共有財産となります。そのため、被相続人お銀行口座は遺産分割が終わるまでは凍結され、相続人全員の承諾がない限り引き出すことは出来ません。

被相続人の葬儀費用や未払いの医療費などを被相続人の口座から支払うことが出来ないのです。しかし、保険金であればすぐに現金を用意することができます。受取人の固有の財産という位置づけになりますから、単独で手続きを行うことが可能です。

気づいたときにはもう遅い!?相続発生時に口座が凍結するコワイ話

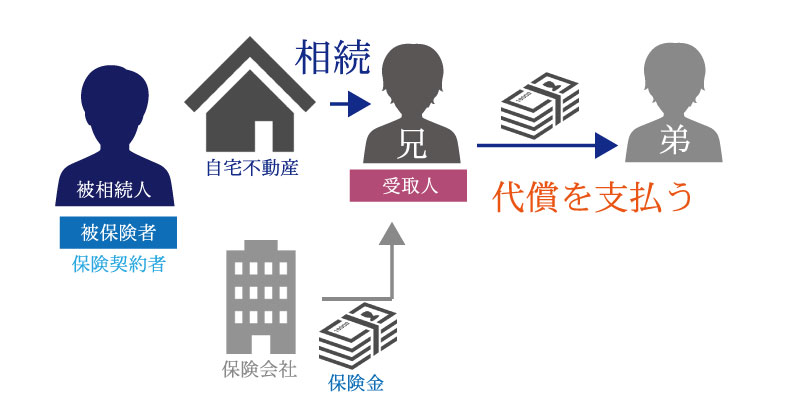

(2)代償分割の資金として利用できる

相続財産が不動産など分割することが難しい財産の場合、代償分割という方法で遺産分割を行うケースがあります。代償分割は相続人のひとりもしくは数名が法定相続分よりも多く遺産を相続し、残りの相続人に差額分を現金などで代償するという方法です。

代償分割を行う場合には代償を支払う相続人にある程度の資金が無いと難しくなります。保険金の受取人を代償を支払う相続人にしておくことで、受け取った保険金から代償分を支払うことが可能になります。

ここで、注意していただきたいのは、不動産を相続しない相続人を保険金の受取人にしないということです。

保険金は受取人の固有の財産となり、相続財産には含まれません。そのため、家の代わりに保険金を受取るということにはならないのです。代償分割の資金として利用させたいとお考えの場合には、代償を行う方を相続人とする必要があります。

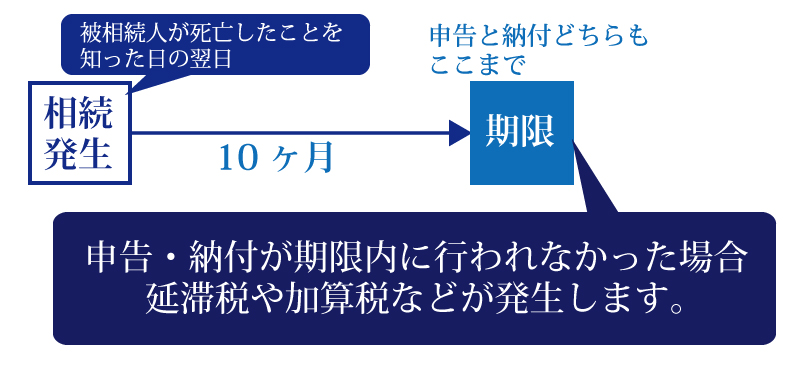

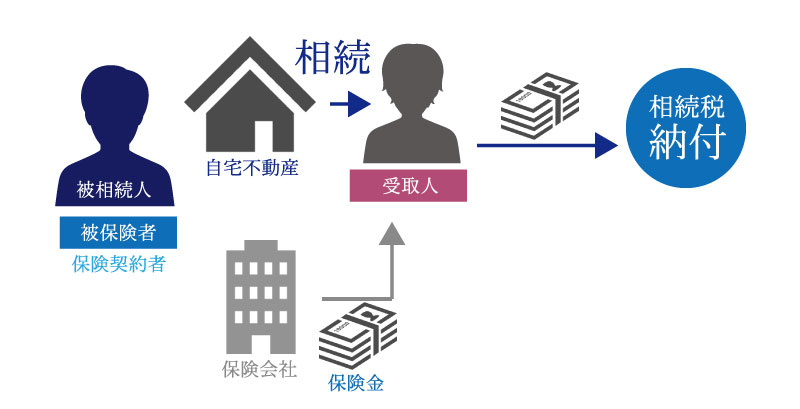

(3)相続税の納税資金として役立つ

相続税は相続開始から10ヶ月以内に申告と納税を行う必要があります。そして、現金一括納付が原則です。

相続財産が現金であれば、そこから相続税を支払うことも可能です。また、受取人に資産がたくさんあれば問題ないと思います。

しかし、多額の税金を一括で支払う資産を持っていない場合や、相続財産に現金が全く無い場合には不動産の売却などを行う必要があります。生命保険を活用することで、受け取った生命保険で相続税の納税が可能となります。

(4)相続税の節税が期待できる

生命保険は受取人固有の財産となるため、相続財産には含まれません。そのため、遺産分割協議にかける必要もなければ、相続放棄を行っていても受取ることが出来ます。

しかし、税法上では被相続人が生前支払っていたお金を被相続人が亡くなったことによって相続人が受取るということでみなし相続財産とし、相続税の課税対象となっています。

しかし、受け取った保険金の全てが課税対象となるわけではありません。生命保険は遺された家族の生活のための資金ということから、非課税枠が設けられており、非課税枠を超えた金額が相続税の課税対象となります。(ただし、相続放棄した人が保険金を受取ると相続人ではないため、非課税枠の適用はできません。)

上記の算出式を用いて算出された金額までは相続税が課税されることはありません

3.相続税対策として生命保険を活用するための注意点

(1)受取人が誰なのかを確認しておく

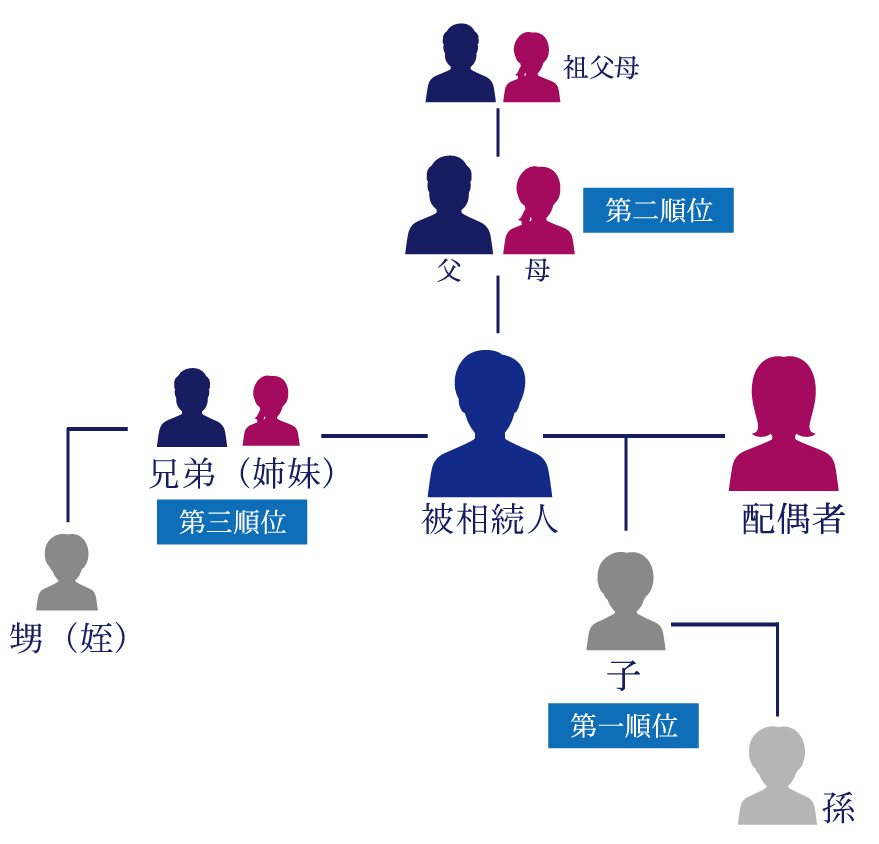

若い頃から終身保険に加入している場合、受取人が親というケースは多いと思います。相続には相続順位という相続人の順番が決められています。

もし、被保険者が結婚し配偶者と子がいる場合には、被保険者の推定相続人は配偶者と第一順位である子となります。

このケースで受取人を親のままにしてしまうと、相続人ではない親が生命保険を受取ることになり、相続税を支払うことになります。相続人ではない人が保険金を受け取った場合、非課税枠の適用ができません。

(2)相続税の納税資金なら配偶者以外を受取人に

相続税には配偶者に対する控除があります。配偶者に対する控除の特例を適用すると、最大1億6千万円までは非課税となります。よほどのことが無い限り、配偶者が相続税を支払うことはありません。

そのため、相続税の納税資金として生命保険を活用する場合には、受取人を配偶者以外にしておく必要があります。

相続税の配偶者控除とは?配偶者は、1億6千万円相続しても無税なの?

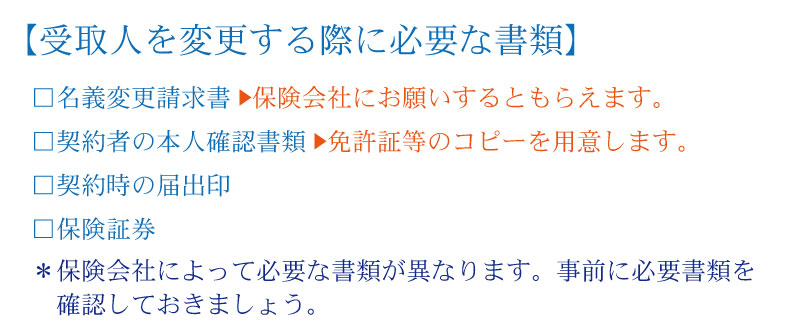

4.受取人の変更はできる?

終身保険の場合、更新等がないため契約内容を見直す機会がありません。現在契約している生命保険の受取人を変更したいという場合には変更することは可能なのでしょうか?

(1)被保険者が亡くなる前なら変更可能

被保険者が亡くなる前であれば、受取人の変更は可能です。保険金の受取人を変更する場合には、被保険者の同意が必要となりますので、契約者と被保険者が異なる場合には、

被保険者の同意を得てから受取人の変更を行う必要があります。

(2)受取人の人数を増やすこともできる

死亡保険の受取人を複数に増やすことも可能です。兄弟にそれぞれ死亡保険金を受け取らせるということができます。受取る保険金の割合の指定も可能です。相続税の納税資金として保険を活用する場合には、このような方法も選択肢のひとつとなります。

ただし、受取人を複数にしている場合、実際に保険金を請求する際に、受取人の代表者を決めて請求する必要があります。請求を行う際には、受取人全員の署名捺印が必要になります。また、保険金は一括で指定口座に振り込まれるため、代表者が他の受取人に分配する必要があります。

4.生前贈与として活かせる保険も

生存給付金がついた生命保険に加入している場合、生存給付金を子や孫に贈与するという方法が注目されています。

贈与とは、生きているうちに財産を無償で譲渡することを言います。そして、人から人への財産の無償移転となる贈与には贈与税が課税されます。

贈与税には基礎控除があり年間110万円までの贈与には贈与税が課税されません。生前贈与を行うことで、相続財産を少なくしておくという方法は相続税対策の最も一般的な方法です。

そして、生存給付金の受取人を本人ではなく、子や孫にしておくことで生前贈与を行います。贈与を行う場合、贈与したことを証明するために贈与契約書の作成が必要ですが、

生存給付金を利用することで、生存給付金の支払い通知書が贈与契約書の代わりになります。面倒な書類の作成をする必要がないという点も注目されている理由のひとつではないでしょうか。また、生きているうちに子や孫に財産を渡すことで、子や孫の喜ぶ顔を見ることもできます。贈与であれば相続人ではない孫に財産を渡すことができるという点も選ばれる理由のひとつといえるでしょう。

まとめ

相続対策として生命保険を活用するという方法は一般的な方法として知られていますが、対策として利用するための目的を明確にすることで、しっかりとした契約を行うことができます。

契約の方法を間違えると全く相続対策にならないということも考えられます。どういった目的で保険金を活用してもらいたいかを考えておくことも大切です。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続対策編