相続した不動産を売却できる3つの特例とは?適用要件を徹底解説

相続によって不動産を取得した場合、そのまま使用するというケースと売却を検討するというケースがあります。

今回は、相続した不動産を売却する際に適用できる特例を3つご紹介します。売却を検討されている方は、適用要件等をしっかりと確認して下さい!!

この記事の目次

1.取得費加算の特例

取得費加算の特例とは、相続により取得した土地や建物、株式などを一定期間内に譲渡した場合に、相続税の一部の金額を譲渡資産の取得費に加算することが出来るという特例です。

取得費は、譲渡所得を計算する際に用いられます。

取得費が大きくなると、譲渡所得は少なくなります。つまり、取得費加算の特例は相続税の一部を取得費に加算することで譲渡所得を軽減することができる制度です。

この特例は譲渡所得のみに適用されます。事業所得や雑所得には適用できないので、株式等の譲渡で利用する場合には注意して下さい。

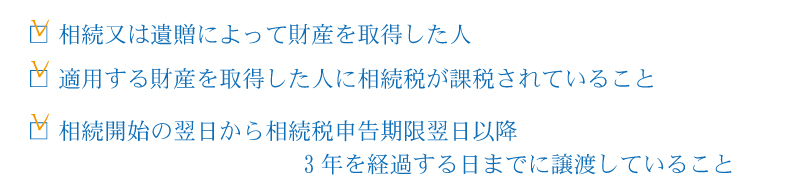

また、特例の適用をうけるためには、相続開始の翌日から相続税申告期限の翌日以後3年以内に譲渡をする必要があります。

(1)特例適用の要件

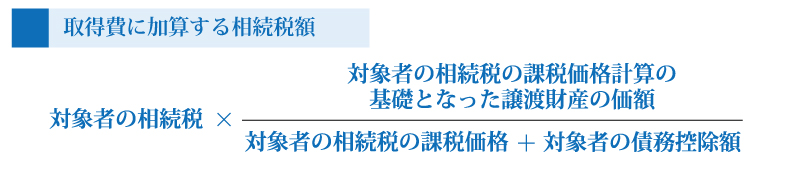

(2)取得費に加算できる相続税額

(3)必要書類等

特例の適用をうけるためには、確定申告をすることが必要です。

確定申告書に添付する書類は以下の通りです。

- 相続税申告書の写し

- 取得費に加算される相続税の計算明細書

- 譲渡所得の内訳書

2.居住用不動産の3,000万円の特別控除(マイホームを売った時の特例)

ご自身が居住用として使用していた住宅・敷地(借地権を含む)を譲渡した場合に、その譲渡所得から最大3,000万円が控除される特例です。

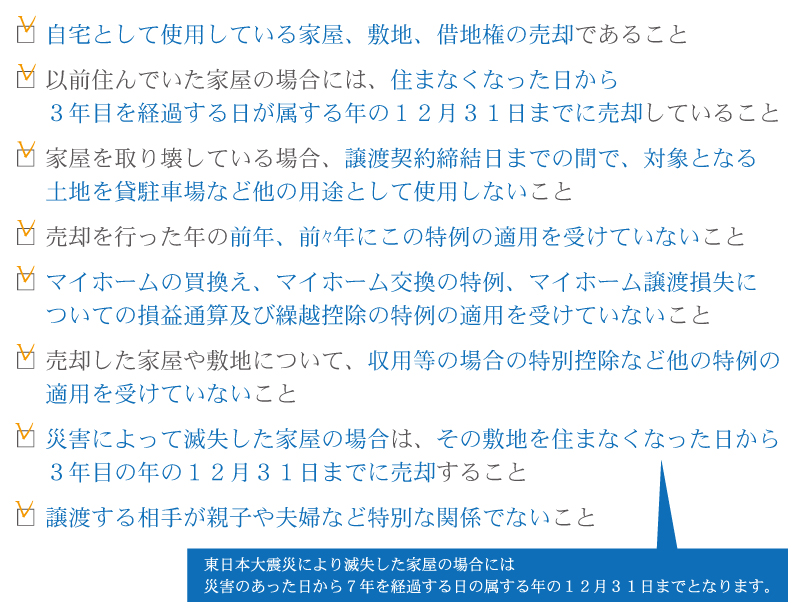

この特例は居住期間の長さ等の要件は特にありませんが、前年や前々年にこの特例の適用を受けている場合には利用することが出来ません。

(1)特例適用の要件

マイホームを売った時の特例は以下のような家屋は対象となりません。

- この特例を受けることだけを目的として入居したと認められる家屋

- 居住用家屋を新築する仮住まい等、一時的な目的で入居していたと認められる家屋

- 別荘など趣味や保養等のために所有している家屋

この特例は住宅として利用していた不動産が対象となります。自宅の一部を店舗等として利用していた場合には、住宅部分のみ特例適用の対象となります。ただし、店舗としての使用面積が10%以下の場合には全てを居住用とすることが可能です。

(2)必要書類等

特例の適用をうけるためには、確定申告をすることが必要です。確定申告書に添付する書類は以下の通りです。

- 譲渡所得の内訳書

- 譲渡した人の戸籍の附票(住民票の住所と譲渡した不動産の所在地が異なる場合)

3.空き家に係る譲渡所得の特別控除の特例

空き家に係る譲渡所得の特別控除の特例とは、相続によって取得した空き家を売却した際の譲渡所得に係る譲渡所得を最大3,000万円まで控除するという特例です。

この特例は、平成28年4月1日~平成31年12月31日の期間に相続が開始しており、相続開始から3年目を経過する年の12月31日までに対象となる家屋を譲渡する必要があります。

(1)特例適用の要件

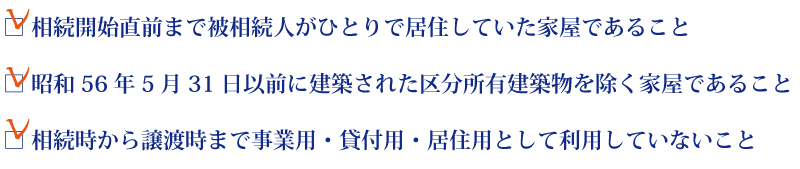

① 家屋の要件

② 譲渡の要件

上記の要件を全て満たしている必要があります。

また、耐震基準に適してない家屋の場合、耐震リフォーム後に譲渡する必要があります。

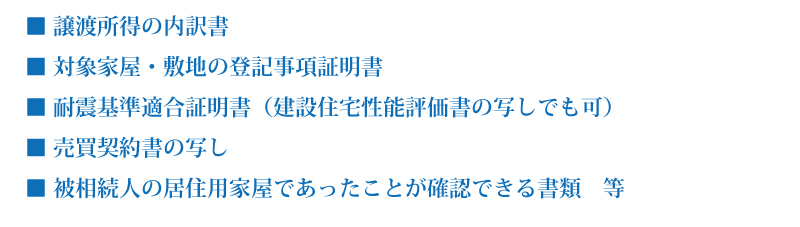

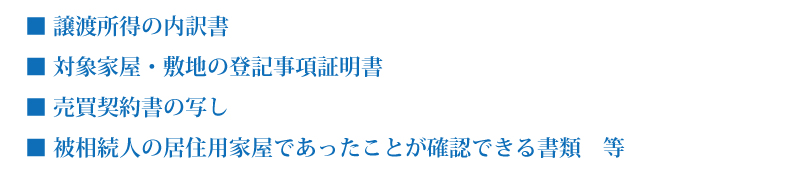

(2)必要書類

この特例の適用を受ける場合、「家屋、家屋と敷地を譲渡した場合」と「更地として譲渡した場合」で必要書類が異なります。

① 家屋、家屋と敷地を譲渡した場合

② 更地として譲渡した場合

空き家に係る譲渡所得の特別控除の特例については、下記記事でも詳しく記載しています。共有名義の場合や小規模宅地等との特例との併用などについても記載していますので、

併せてご確認ください。

まとめ

今回は、相続した不動産を譲渡した場合の譲渡所得に対する特例を3つご紹介しました。マイホームに関する特例は他にもたくさんあります。

どの特例の適用を受けることが一番良いかなどは税理士等に相談しながら進めて下さい。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続対策編