生前贈与で相続税を節税!生前贈与5つの注意点

相続税の節税というと、生前贈与がまっさきに浮かびます。しかし、相続税を節税するために先に財産を渡せば安心というわけではありません。生前贈与にはいくつかの注意点があります。注意点を知らずに贈与を行った結果、生前贈与とみなされずに多額の税金を支払うことになるという可能性もあります。そうならないために、生前贈与の注意点をまとめてご紹介します!

この記事の目次

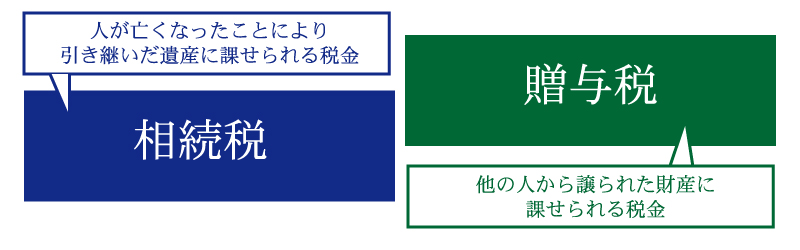

1.相続税と贈与税

相続とは、財産を持っている人が亡くなり、遺族がその財産を引き継ぐことを言います。贈与とは、生きているうちに財産を他の人に譲ることを言います。

相続した財産には相続税が課され、譲られた財産には贈与税が課されます。相続税、贈与税ともに受けとった財産の金額に応じた税率が設定されています。

2.生前贈与の注意点を把握しよう

1で説明したように、相続税は財産を持っている人が亡くなり、その遺産を相続することで発生します。当たり前のことですが、相続する遺産が大きくなれば相続税も大きくなります。

そこで、相続する予定の財産を減らし相続税を少なくするために、生きているうちに財産を贈与することを「生前贈与」と言います。相続税の節税対策では基本的な方法と言えます。

しかし、この生前贈与は方法を間違えると「贈与とはみとめられません」となる可能性があります。では、どこに注意して生前贈与を行う必要があるのでしょうか?

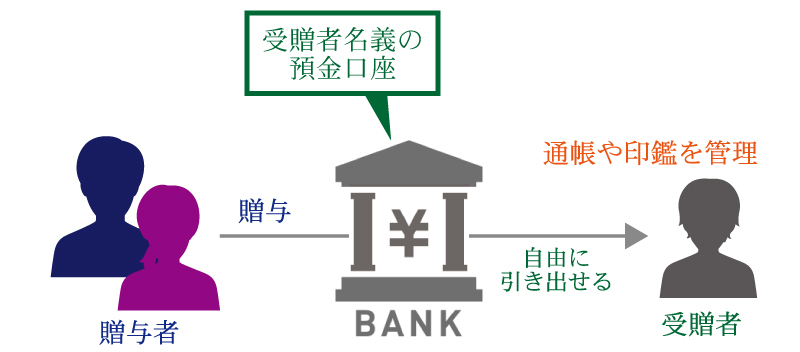

注意点1:手渡しや名義預金はNG!受贈者が管理できる銀行口座へ

贈与として認めてもらうためには、しっかりとした証拠が必要になります。そのため、銀行口座を利用するようにしましょう。現金などを贈与する場合、手渡しで贈与すると証拠は残りません。

しかし、銀行口座であれば、金額や日付が通帳に記載されるので証拠として残すことが可能です。銀行口座を利用した場合には、その口座を受贈者が管理する必要があります。

口座に振り込んでいるから問題ないのでは?と思われるでしょうが、この口座を誰が管理しているかが重要になります。

親が子の口座にお金を振り込んでも、その口座の管理は親がおこなっており、子が自由にお金を使うことが出来ない状態であれば「名義預金」とみなされます。

名義預金となると生前贈与とはみとめられないため、相続税の課税対象となる可能性があります。名義預金とみなされないようにするためには、贈与を行う口座の通帳や印鑑は受贈者(贈与された人)が自分で管理するようにしておきましょう。

ちなみに、奥様が旦那様の給与からこっそりと自分名義の預金口座にお金を貯めていた場合も「名義預金」となってしまうので注意してくださいね。

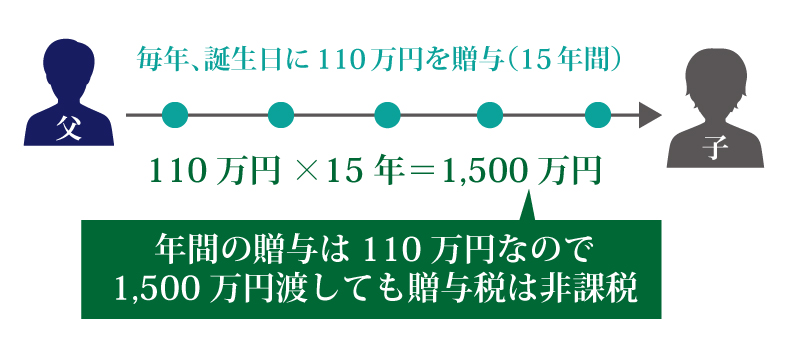

注意点2:毎年同じ金額の贈与はやめておく!

贈与税には基礎控除があります。1月1日から12月31日までの1年間で110万円までの贈与には贈与税がかかりません。110万円を超えた金額から贈与税が課税されます。

例えば、息子の誕生日に毎年110万円を贈与したとします。それを15年間続けると110万円×15=1,500万円となります。1,500万円の財産を非課税で渡すことが可能です。

相続税率が15%だった場合、1,500万円×15%=225万円となり、225万円節税したことになります。

しかし、毎年同じ日に同じ金額を贈与していると、本当は一括で贈与するつもりだったのではと判断され、一括で贈与したと判断される可能性があります。

これを連年贈与や定期贈与と言います。そうなると、1,500万円を一括で贈与したとみなされ、400万円以上の贈与税が発生します。

連年贈与(定期贈与)と判断されないために、贈与の時期や金額は一定にはしないように注意しましょう。

注意点3:贈与契約書は必ず作成する!

贈与の証拠として贈与契約書を残しておきましょう。贈与契約書には決まった書式はありません。パソコンを使用して作成しても問題はありません。現金や有価証券を贈与する場合は印紙は不要です。(不動産の贈与には印紙が必要となります)

書式等に決まりはありませんが、必ず記載すべき事項があります。

・贈与者と受贈者(誰が誰に贈与を行うか)

・贈与した日

・贈与財産の種類

・贈与の条件

・贈与の方法

上記の5つは必ず記載するようにしてください。不備があると贈与契約書として認めてもらえない可能性があります。作成したら、必ず押印もしておきましょう。もし、受贈者(贈与される人)が未成年の場合は、受贈者本人と親権者の記名押印が必要です。

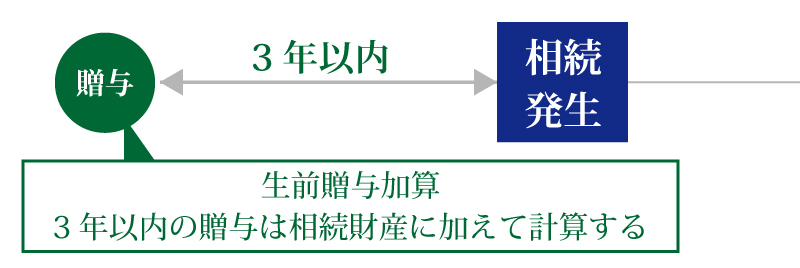

注意点4:生前贈与は早めに始めるべき!!

相続税法には、相続開始前3年以内の贈与財産は贈与財産ではなく相続財産と判断し、相続税が課せられるという決まりがあります。

そのため、生前贈与を利用した相続税対策は早いうちから長期間に渡って行う必要があります。少しづつ長期間の贈与が生前贈与の重要なポイントと言えます。

注意点5:贈与税は受け取った合計額に課税される!

贈与税の基礎控除は年間110万円です。これは受贈者の控除額となります。贈与税を支払う人は贈与された人です。

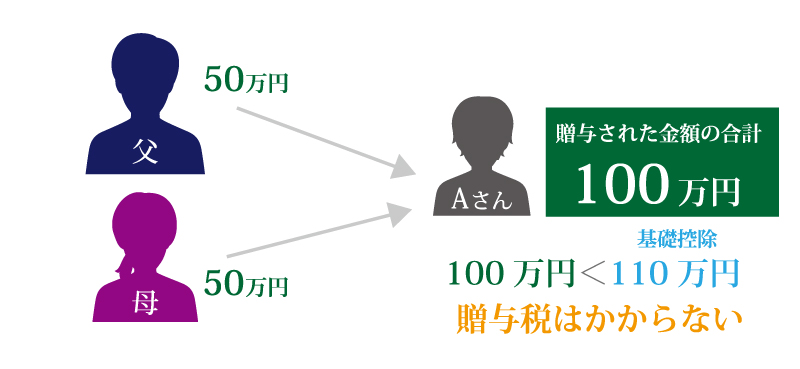

例えば、Aさんが、父から50万円、母から50万円を贈与された場合、50万円+50万円=100万円となり、贈与税は発生しません。

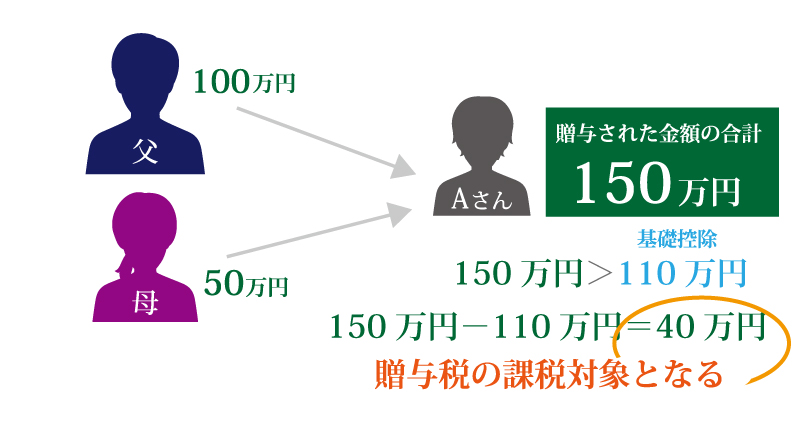

しかし、Aさんが、父から100万円、母から50万円を贈与された場合、100万円+50万円=150万円となり、110万円の基礎控除を差し引いた差額40万円が課税の対象となります。

父も母も110万円よりも少ない金額を贈与していますが、受取ったAさんの合計額は110万円を超えるので贈与税が発生するということです。

逆に、父側で考えた場合、父はAさんに100万円、Bさんに50万円、Cさんに30万円、計180万円を贈与したとしても、贈与した側には税金は課されないので贈与税とは関係ないということになります。

贈与税は贈与された人に課されるという点をしっかりと抑えておきましょう。

まとめ

生前贈与の5つの注意点をご紹介しました。

相続税対策として最も取り組みやすい生前贈与ですが、方法を間違えると相続税対策にならない可能性もあり、さらには多額の贈与税を課せられる場合もあります。

生前に贈与を行う場合はしっかりと証拠を残し、少しづつ長期間に渡って贈与を行うようにすることが重要ですね。相続税対策は生前贈与以外にもございます。相続税を少しでも減らしたいという方は、是非、税理士にご相談ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

贈与税編