特別寄与料として遺産を分けてもらえる要件と手続きを解説

特別寄与料は民法の改正で新たに設けられた制度です。長男の妻など相続人ではない親族でも遺産を分けてもらうことができるようになりました。

生前の介護や看護など故人に対する貢献に報いるための制度ですが、相続人でない親族が遺産を分けてもらうためには相続人に特別寄与料を請求する必要があります。

ここでは、どのような場合に特別寄与料として遺産を分けてもらえるか、手続きはどのように行うかについて、相続に詳しい税理士が解説します。

この記事の目次

1.特別寄与料とは

特別寄与料とは、相続人でない人が亡くなった被相続人に対して特別に貢献した場合に、その貢献に見合ったものとして支払われる金銭のことをいいます。

被相続人に対して特別に貢献した人に報いる制度として、民法には以前から「寄与分」の制度があります。しかし、寄与分が認められるのは相続人だけで、相続人でない人には認められません。

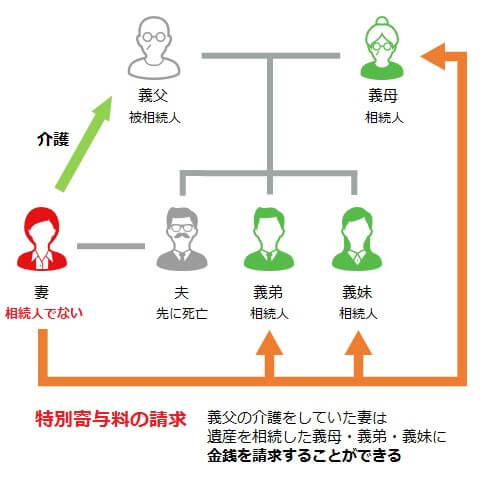

高齢の両親の介護や看護は、昔からの役割分担で子の配偶者(長男の妻など)が担うことが多くなっています。子の配偶者は民法に定める相続人ではないため、いくら故人のために尽くしてきたとしても、遺産相続で十分な恩恵が受けられませんでした。

2018年に改正された民法で特別寄与料制度が創設され、被相続人に対して介護や看護などで貢献した親族は、相続人でなくても遺産をもらうことができるようになりました。ただし、手続き上は遺産を直接もらうのではなく、遺産を相続する相続人に特別寄与料として金銭の支払いを請求する形になります。

特別寄与料制度の施行は2019年7月1日からで、同日以降に相続が開始した、つまり同日以降に被相続人が死亡した場合に適用されます。

2.特別寄与料の請求が認められる要件

相続人に特別寄与料を請求して遺産を分けてもらうことができるのは、以下の要件をすべて満たしている場合です(民法第1050条第1項)。

- 被相続人の親族である

- 被相続人に対して無償で療養看護などをした

- 被相続人の財産の維持または増加について特別の寄与をした

この章では、特別寄与料の請求が認められる要件について詳しく解説します。

2-1.被相続人の親族である

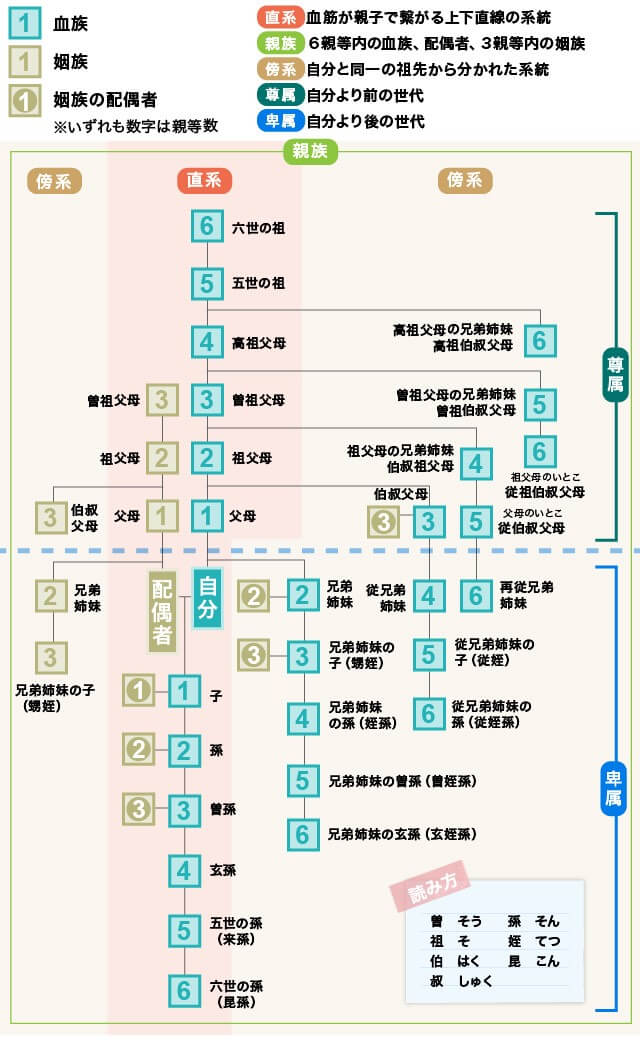

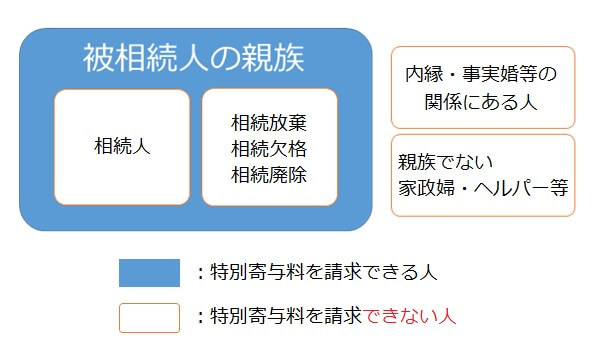

相続人に特別寄与料を請求できるのは、被相続人の親族であって相続人でない人に限られます。

親族とは、6親等内の血族、配偶者、3親等内の姻族をさします。(民法第725条)

たとえば、被相続人から見た続柄が次のような人であれば特別寄与料の請求が認められます(ただし相続人になっている場合は除きます)。

- 兄弟姉妹(2親等の血族)

- 甥・姪(3親等の血族)

- 子の配偶者(1親等の姻族)

- 配偶者の兄弟姉妹(2親等の姻族)

親族であっても相続放棄した人や相続欠格・相続廃除で相続権を失った人は特別寄与料を請求することができません。

また、被相続人と法的な婚姻関係にない人(内縁・事実婚などの関係にある人)や、親族でない家政婦・ヘルパーなども特別寄与料を請求することができません。

2-2.被相続人に対して無償で療養看護などをした

特別寄与料の請求が認められるには、被相続人との続柄のほか、無償で被相続人の療養看護など労務の提供を行ったことも要件となります。

相続人を対象にした寄与分では金銭の援助など「財産上の給付」も要件として認められますが、特別寄与料の請求では「労務の提供」に限定されています。

2-3.被相続人の財産の維持または増加について特別の寄与をした

被相続人の財産の維持や増加に特別の寄与があったことも、特別寄与料の請求の要件となります。

「財産の維持や増加」については、出費を抑えたという意味でとらえると理解しやすいでしょう。

介護サービスを利用する代わりに親族が介護すれば、出費を抑えることができ財産の維持につながります。

被相続人の話し相手になるなど精神的な支えになっていたということだけでは、特別寄与料の請求は認められません。財産の維持や増加との因果関係がないからです。また、介護費用を支払って財産の維持に貢献したとしても、労務の提供がなければ特別寄与料の請求は認められません。

3.特別寄与料はいくらもらえるか

特別寄与料の金額については、特別寄与料を請求する人(特別寄与者)が相続人と交渉して決めますが、明確な基準があるわけではありません。

話し合いがまとまらず家庭裁判所に処分を申し立てた場合も、「家庭裁判所は、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、特別寄与料の額を定める」と規定されているだけです。(民法第1050条第3項)

しかし、目安となる基準がなければ当事者どうしで金額を決めることは困難です。

特別寄与者と相続人の主張に隔たりがあれば、いつまでたっても特別寄与料の金額は決まりません。

特別寄与料の金額を決める一つの目安として、寄与分の金額の算定方法を参考にすることができます。家庭裁判所では、相続人が故人の療養看護をした場合の寄与分を以下の算式で求めることがあります。

- 第三者が療養看護を行った場合の日当額×療養看護の日数×裁量割合

裁量割合とは、専門職ではない親族が療養看護を行ったことを考慮したもので、0.5~0.8の割合をかけます。

なお、上記のようにして求めた特別寄与料がいくら高額になったとしても、遺産総額から遺贈の価額(遺言によって分け与えられた遺産の価額)を除いた金額を超えることはできません。(民法第1050条第4項)

相続人が複数いる場合は、ある特定の相続人に特別寄与料の全額を請求することはできません。

各相続人の負担は、特別寄与料の全額を法定相続分で分けた金額となります。(民法第1050条第5項)

4.特別寄与料の請求手続き

特別寄与料を請求する手続きには、次の二つの方法があります。

- 遺産を相続する相続人と直接交渉する

- 家庭裁判所に「特別の寄与に関する処分調停」を申し立てる

基本的には当事者どうしの交渉で解決を図りますが、当事者どうしで話がまとまらない場合は家庭裁判所に調停を申し立てることができます(民法第1050条第2項)。

調停では、調停委員が当事者の間に入って話し合いによる解決を目指します。

調停が不調に終わった場合は、家庭裁判所による審判手続きに移行します。

家庭裁判所への申し立て期限は、特別寄与者が相続の開始及び相続人を知ったときから6か月を経過するとき、または相続の開始から1年を経過するときまでです。当事者どうしで話し合う場合には期限はありませんが、調停を申し立てる可能性を考慮して早めに対応することをおすすめします。

家庭裁判所に対する「特別の寄与に関する処分調停」の申し立てについて詳しい内容は、裁判所ウェブサイトを参照してください。

裁判所ウェブサイト 特別の寄与に関する処分調停

5.特別寄与料は相続税の課税対象になる

特別寄与料は相続税の課税対象になります。特別寄与料をもらった人だけでなく、請求に応じて支払った相続人も手続きが必要になる場合があります。

5-1.特別寄与料をもらった人

受け取った特別寄与料は、被相続人から遺贈を受けた(遺言によって分け与えられた)とみなして相続税の課税対象になります(相続税法第4条第2項)。

被相続人の遺産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超えている場合は、相続税を申告しなければなりません。申告の期限は、特別寄与料の金額が定まったことを知った日の翌日から10か月以内です(相続税法第29条)。

なお、相続税では被相続人の1親等の血族・配偶者以外の人について税額が2割加算されます(相続税法第18条)。特別寄与者は多くの場合相続税の2割加算の対象になり、相続税に以下の金額が加算されます。

- 相続税の2割加算が行われる場合の加算金額 = 各人の税額控除前の相続税額×0.2

5-2.特別寄与料を支払った相続人

特別寄与者からの請求に応じて特別寄与料を支払った相続人は、相続税の申告において課税対象の遺産から特別寄与料を差し引くことができます(相続税法第13条第4項)。

相続税の申告をした後に特別寄与料を支払った場合は、特別寄与料の金額が定まったことを知った日の翌日から4か月以内に更正の請求をすることで還付を受けることができます(相続税法第32条第1項)。

6.特別寄与料の請求は難しいので専門家のスキルや生前対策が必要

特別寄与料制度ができたことで、長男の妻など相続人ではない親族でも故人の療養看護に対する見返りを得られるようになりました。しかし、実際に特別寄与料をもらうことは簡単ではありません。

特別寄与料を請求するためには、遺産を相続する相続人と直接交渉する必要がありますが、相続人の立場が強い場合や人数が多い場合では不利になります。家庭裁判所に調停を申し立てることもできますが、時間と費用がかかります。

ご自身での請求が難しいと感じられる場合は、まずは弁護士などの専門家に相談するとよいでしょう。

特別寄与料は創設されて間もない制度で事例も少ないため、相続に関する法律に詳しい弁護士を探すことをおすすめします。

また、トラブルを未然に防ぐためには次のような生前対策がも有効であると考えられます。

| 立場 | 対策 |

|---|---|

| 被相続人となる人 |

|

| 相続人となる人 |

|

| 特別寄与者となる人 |

|

特別寄与者となる人ができる対策は限られますが、被相続人となる人は遺言の作成や保険の加入など生前にできる対策がいろいろあります。こちらについても相続問題を専門にしている弁護士に相談して、アドバイスを受けるとよいでしょう。

【関連記事】

介護をしていた長男の妻に相続で「金銭請求権」が認められる

寄与分として結局いくらもらえるの?

相続に関する民法改正の施行はいつから? 40年ぶりの改正を徹底解説!

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続法務編