遺留分侵害額請求(遺留分減殺請求)とは?計算方法・時効・手続きの流れ

相続においては、被相続人が遺した遺言書や生前贈与によって、「特定の法定相続人が不利になる(または財産を全く取得できない)ケース」があります。

このように、遺産の取り分が不利になった一部の法定相続人の生活を保障するために、民法では「遺留分侵害額請求(遺留分減殺請求)」という制度が定められています。

「遺留分侵害額請求(遺留分減殺請求)」とは、わかりやすく言うと、一定の範囲の法定相続人が、相続によって取得した財産が遺留分よりも少なかった場合、他の人から取り戻すことができる制度のことです。

この記事では、「遺留分侵害額請求(遺留分減殺請求)とは何なのか」という基礎はもちろん、具体的な遺留分侵害額(減殺)請求額の計算方法、時効や手続きの流れについて解説をします。

この記事の目次

1.遺留分侵害額請求(遺留分減殺請求)とは何?

遺留分侵害額請求(遺留分減殺請求)とは、相続によって取得した財産の割合が「遺留分(民法で定められた最低限の取り分)」に満たない場合に、他の相続人などに請求(返還)を求めることができる制度です。

そして遺留分侵害額(減殺)請求ができる権利を「遺留分侵害額請求権(遺留分減殺請求権)」と呼び、遺留分を請求して受け取る権利がある一定の法定相続人を「遺留分権利者」と呼びます。

例えば、法定相続人が長男と長女の2人のケースで、被相続人である父が遺言書に「全て財産を長男に相続させる」と記載していたとします。

この場合、遺留分権利者である長女は、長男に対して遺留分侵害額(減殺)請求をすることで、自己の遺留分を取り戻すことができます。

仮に父が遺言書に「全財産を愛人に遺す」と書いていた場合は、遺留分権利者は長男と長女となり、愛人に対して遺留分侵害額(減殺)請求ができます。

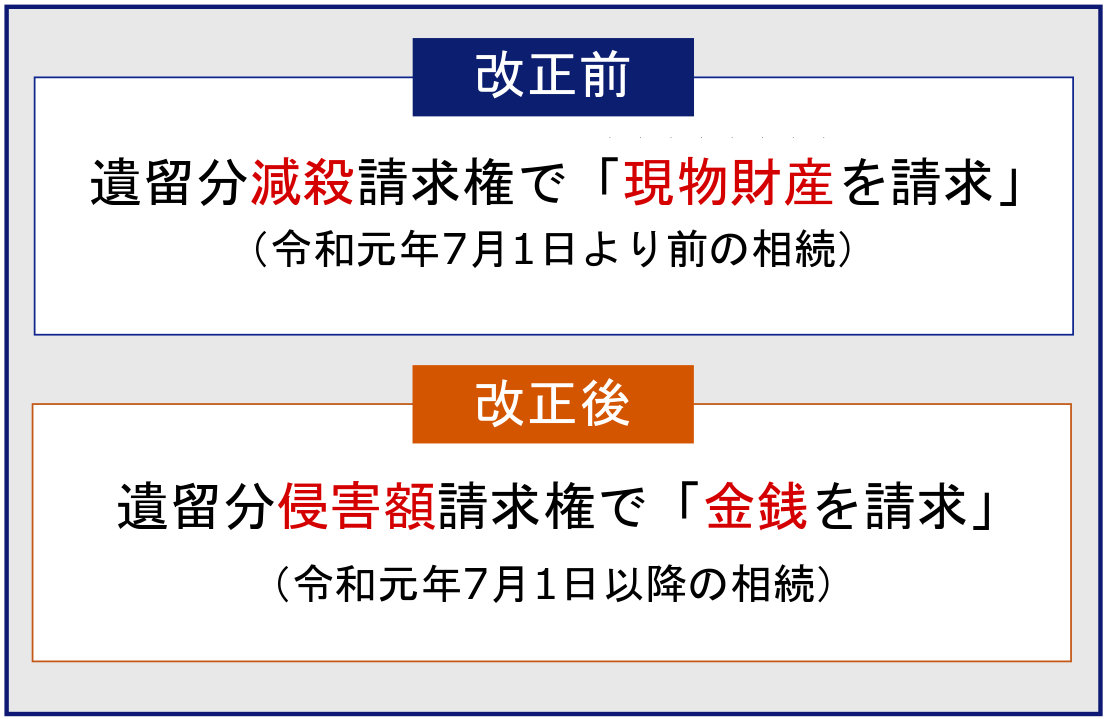

1-1.相続法改正で「遺留分減殺請求権」は「遺留分侵害額請求権」に名称変更

相続法の大改正により、「遺留分減殺請求権」は令和元年7月1日以降の相続から「遺留分侵害額請求」に名称変更されました。

制度自体は基本的に同じですが、「遺留分減殺請求権」と「遺留分侵害額請求権」の大きな違いは「財産を請求する形式(支払う形式)」です。

令和元年7月1日より前の相続に係る遺留分減殺請求権は「現物財産を請求(物権的請求権)」であるのに対し、令和元年7月1日以降の相続に係る遺留分侵害額請求権は「金銭を請求(債権的請求権)」となります。

このように制度が改正された背景として、遺留分減殺請求権(旧制度)で「現物財産を請求」すると、不動産も全て「現物財産」で権利を行使することとなり、共有関係や事業継承などに支障がありました。

「金銭で請求(支払い)」に改正することで、①共有関係が当然に生ずることを回避することができ、②目的財産を受贈者等に与えたいという遺言者の意志を尊重することができます。なお、遺留分侵害額の請求をされた人がすぐに金銭を支払えない場合の「支払い期限の猶予を許与する制度」なども新設されています。

新旧どちらの制度が適用されるのかは、「相続の発生日(被相続人の死亡日)」で判断をします。

「遺留分侵害額(減殺)請求をした日」や「遺留分の侵害を把握した日」ではありませんのでご注意ください。

遺留分侵害額請求に改正された際の注意点について、詳しくは「遺留分侵害額の請求~改正を踏まえた実務での注意点~」をご覧ください。

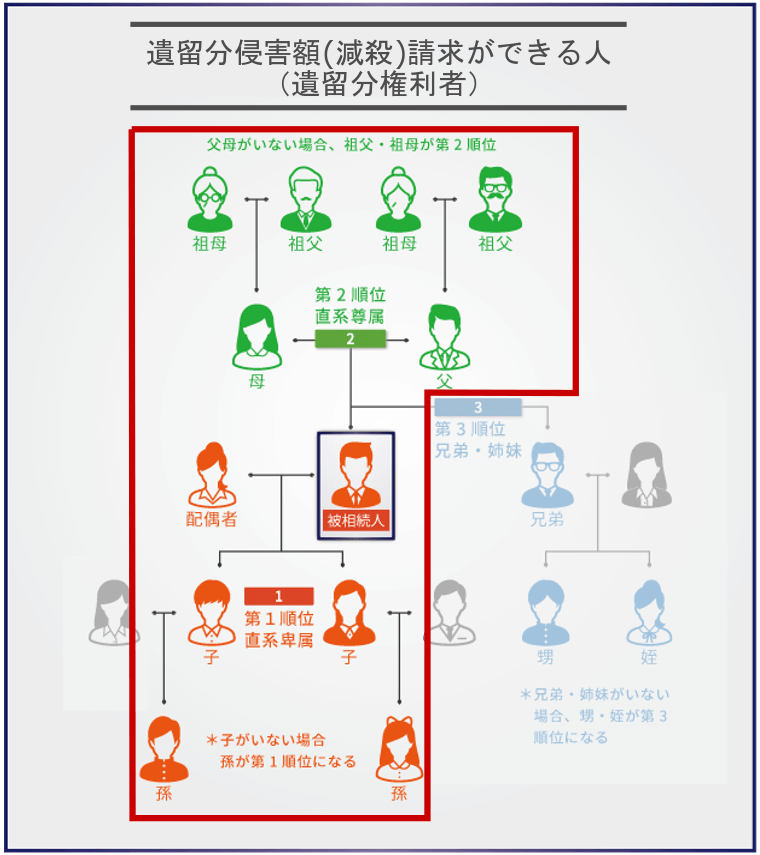

2.遺留分侵害額(減殺)請求ができる人と遺留分の割合

遺留分侵害額(減殺)請求ができる人、つまり遺留分権利者は、①被相続人の「配偶者」、②直系卑属である「子供及びその代襲者(孫)」、③直系尊属である「両親及びその代襲者(祖父母)」のみです。

第三順位の法定相続人である被相続人の兄弟姉妹(甥姪)には、遺留分侵害額(減殺)請求は認められていません(民法第1042条)。

第一順位の直系卑属である「子供」とは、被相続人の実子はもちろん、前妻の子・養子縁組した子(人数に制限あり)・婚外子(非摘出子)も含まれます。

また、被相続人よりも先に子供が亡くなっている場合、代襲相続によって「孫」が第一順位の法定相続人となります。

法定相続人の考え方については「相続人の範囲がすぐに分かる方法(簡単フローチャート付)」を、代襲相続については「代襲相続とは?相続の専門家が図を使って分かりやすく解説します」をご覧ください。

2-1.遺留分は法定相続人によって割合が異なる

冒頭でも少しお話しましたが、遺留分とは「一部の範囲の法定相続人に取得することが保障されている最低限の遺産の取り分」のことです。

遺留分は「遺留分を算定するための財産の価額の1/2に対する法定相続分(直系尊属のみが相続人である場合は1/3)」として認められているため、以下の計算方法で算出します(民法第1042条)。

遺留分を算定するための財産の価額 × 1/2(※)× 法定相続分 = 遺留分

※直系尊属(父母や祖父母)のみが相続人である場合は1/3

なお、「遺留分を算定するための財産の価額」は、相続税額を計算する際の遺産総額とは考え方が異なりますのでご注意ください(次章で解説します)。

そして「法定相続分」とは民法で定められている遺産の分割割合のことで、遺言書がない場合の分割方法の選択肢の1つとして利用される他、相続税額の計算時にも用いる割合です。

法定相続人と法定相続分について、「「法定相続人」と「遺産を相続できる割合」を初心者でも分かるように解説!」も併せてご覧ください。

法定相続人別の具体的な遺留分の計算方法は次章で解説しますので、まずは法定相続人の属性別の遺留分を確認しておきましょう。

| 相続人それぞれの遺留分の割合 | 相続人全員の遺留分の割合 | |

| 配偶者と子供 | 配偶者1/4、子供1/4 | 1/2 |

| 配偶者と父母 | 配偶者1/3、父母1/6 | 1/2 |

| 配偶者と兄弟姉妹 | 配偶者1/2、兄弟姉妹なし | 1/2 |

| 配偶者のみ | 配偶者1/2 | 1/2 |

| 子供のみ | 子供1/2 | 1/2 |

| 父母のみ | 父母1/3 | 1/3 |

| 兄弟姉妹のみ | なし | なし |

※相続人別の遺留分を計算する際、子供や父母が複数名の場合は「遺留分の割合÷人数」

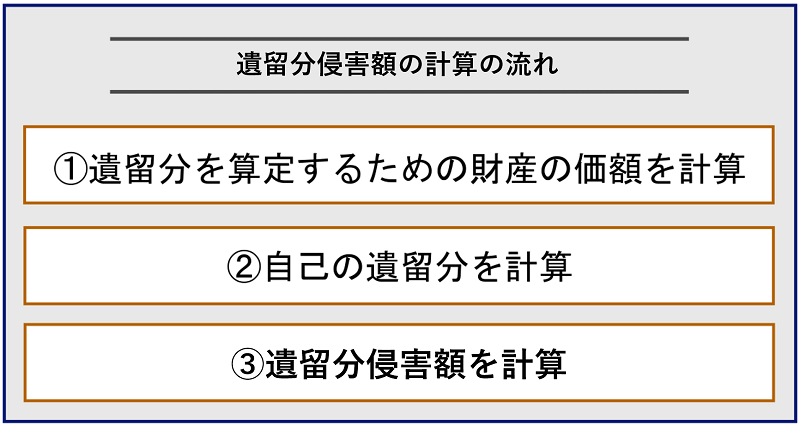

3.遺留分侵害額の計算の流れ

ここまでで、遺留分侵害額(減殺)請求の基礎についてご紹介してきましたが、先ほどでご紹介した遺留分の割合は、あくまで「最低限あなたはこれだけ取得できますよ」といった目安でしかありません。

実際には、下記イラストの「遺留分侵害額を計算する流れ」を元に、請求額を計算する必要があります。

3-1.遺留分を算定するための財産の価額を計算

「遺留分を算定するための財産の価額」の計算方法は、民法第1043条~第1045条において定められています。

前章でもお伝えしましたが、「遺留分を算定するための財産の価額」は、相続税額を計算する際に算入する「遺産総額(相続財産)」とは考え方が異なります。

条文をご紹介すると長くなるため、割愛してまとめると以下の計算方法となります。

プラスの財産 + 贈与した財産の価額 - マイナスの財産

※プラスの財産とマイナスの財産は「相続開始時の被相続人の財産の価額」となります

| 財産の種類 | 基準日や期間 | 具体例 |

| プラスの財産 | 相続開始日の価額 | 不動産(土地や建物)、預貯金や現金、有価証券、自動車、骨董品などの動産 |

| 贈与した財産 | 相続開始前1年以内 | 相続人や相続人以外の第三者へ生前贈与した財産 |

| 相続開始前10年以内

(※) |

相続人への特別受益に該当する贈与財産の価額(特定の相続人への住宅購入資金の援助や事業継承を利用した多額の贈与など) | |

| 期間を問わず | 遺留分権利者を害することを知って贈与された財産の価額(愛人への贈与など) | |

| マイナスの財産 | 相続開始日の価額 | 借金や住宅ローンなどの債務、医療費などの未払い金、被相続人の葬儀費用 |

※改正前の令和元年7月1日より前の相続では全期間が対象となります

この中でみなさんが理解しづらいのは、「特別受益に該当する贈与財産」かと思います。

特別受益の考え方について、詳しくは「特別受益がある場合の遺産分割と相続税申告での注意点」をご覧ください。

3-2.遺留分を計算

遺留分を算定するための財産の価額が計算できたら、次は遺留分を計算します。

法定相続人の属性によって遺留分の計算方法が異なりますので、間違えないようご注意ください。

| 配偶者と子供 | 【配偶者】財産の価額×1/2×法定相続分1/2

【子供】財産の価額×1/2×法定相続分1/2÷人数 |

| 配偶者と父母 | 【配偶者】財産の価額×1/2×法定相続分2/3

【父母】財産の価額×1/2×法定相続分1/3÷人数 |

| 配偶者と兄弟姉妹 | 【配偶者】財産の価額×1/2

【兄弟姉妹】遺留分なし |

| 配偶者のみ | 財産の価額×1/2 |

| 子供のみ | 財産の価額×1/2÷人数 |

| 父母のみ | 財産の価額×1/3÷人数 |

| 兄弟姉妹のみ | 遺留分なし |

例えば、遺留分を算定するための財産の価額が1億円で、法定相続人が配偶者と子供2人の、合計3人だったとします。

この場合、配偶者の遺留分は2,500万円(1億円×1/2×1/2)、子供の遺留分は各自1,250万円ずつ(1億円×1/2×1/2÷2人)となります。

遺留分の割合やケース別の注意点について、詳しくは「【図解で解説】遺留分権利者の範囲と遺留分の割合」でも解説しているので、併せてご覧ください。

3-3.遺留分侵害額を計算

各自の遺留分の計算が終われば、以下の遺留分侵害額の計算式に当てはめて、実際の請求額を計算します。

遺留分 - 特別受益として贈与された価額 - 相続によって取得したプラスの財産 +相続によって取得したマイナスの財産

このように、具体的な遺留分侵害額を計算するためには、その遺留分権利者が実際に相続で取得した財産の価額や、過去の特別受益として贈与された価額を差し引く必要があります。

仮に特別受益として贈与された財産の価額が大きければ、遺留分が0円になる可能性もあるということです。

この他にも、遺留分が0円となって、遺留分侵害額(減殺)請求ができないケースもあります。

詳しくは「遺留分とは?0円になって遺産を取り戻せないケースを相続専門税理士が解説」で解説しているので併せてご覧ください。

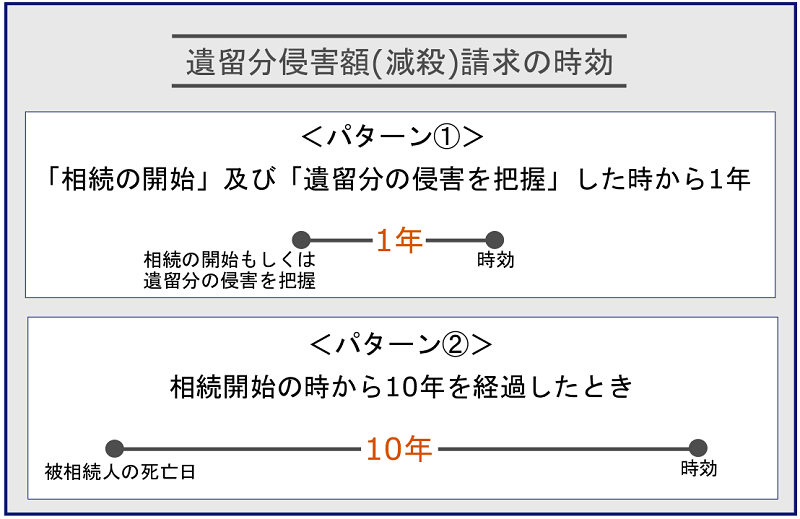

4.遺留分侵害額(減殺)請求には時効が2パターンある

遺留分侵害額(減殺)請求は、民法第1048条(遺留分侵害額請求権の期間の制限)によって時効が定められており、この期限を過ぎると請求できなくなります。

遺留分侵害額(減殺)請求の時効は2パターンあるため、ご自身が当てはまるか否かをまずは確認してください。

「いつ遺留分の侵害を把握したのか」はそれぞれの事情によって判断が分かれるものであり、客観的に証明することは難しいものです。

実務的には、遺留分侵害額(減殺)請求の時効を迎えるのは、被相続人の死亡日から10年目と考えておくと良いでしょう。

4-1.遺留分侵害額(減殺)請求の時効の期限を延長(止める)する方法

遺留分侵害額(減殺)請求をする方法は、請求先となる相手方を特定して、遺留分侵害額(減殺)請求を行うという意思表示を行います(次章で解説します)。

ただ、遺留分侵害額(減殺)請求の時効直前(例:被相続人の相続開始から9年10ヶ月目など)に遺留分侵害の事実を知った場合は、時効までに「誰に遺留分侵害額(減殺)請求をすべきか」が特定できないことも考えられます。

このように時効が近づいている場合は、遺留分侵害額(減殺)請求ができそうな全ての人に対して、内容証明郵便で遺留分侵害額(減殺)請求の意思表示をすることで、時効を止めることができます。

なるべく早く、遺留分侵害額(減殺)請求の意思表示を行いましょう。

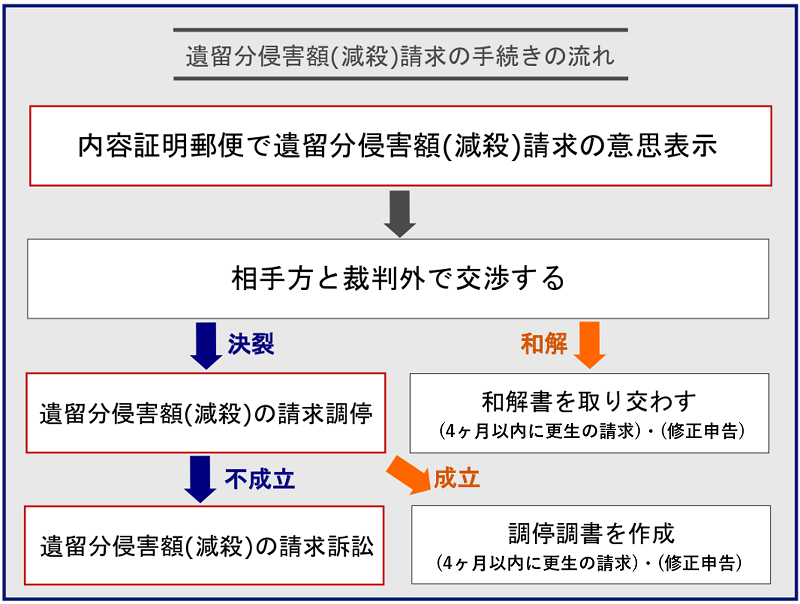

5.遺留分侵害額(減殺)請求の手続きの流れ

遺留分侵害額(減殺)請求の手続きの流れは、上記のチャートの通りとなります。

裁判外で交渉をせずに調停を行うことや、調停なしで訴訟はできません。

まずは遺留分侵害額(減殺)請求の時効までに、内容証明郵便で遺留分侵害額(減殺)請求の意思表示をし、相手方と裁判外で交渉をしましょう。

そして相手方との交渉が決裂した場合のみ、家庭裁判所にて「遺留分侵害額(減殺)の請求調停」の申立てを行い、それでも和解できない場合のみ「遺留分侵害額(減殺)の請求訴訟」となります。

5-1.内容証明郵便で遺留分侵害額(減殺)請求の意思表示をする

遺留分侵害額(減殺)請求のやり方には決まりがなく、口頭やメールで意思表示をするだけで効力が生じます。

ただ、遺留分侵害額(減殺)請求には時効もあるため、「請求をした」という証拠を残すために、書面の内容と差出人・受取人が客観的に証明される「内容証明郵便」で意思表示をするのが一般的です。

内容証明郵便を送付するのは、すでに相続財産を受け取っている人全員となるため、相手方が複数人いる場合は全員に内容証明郵便を送付する必要があります。

相手方が複数人の場合は、それぞれの受け取った相続財産額に応じて按分した遺産分侵害額を請求します。

なお、ご自分で内容証明郵便にて意思表示をされるのが不安な方は、相続問題に強い弁護士に相談されることをおすすめします(弁護士費用の目安については次章で解説します)。

5-1-1.遺留分侵害額(減殺)請求の和解が成立した場合

遺留分侵害額(減殺)請求を行い、相手方と裁判外での交渉が成立すれば「和解書(合意書)」の取り交わしを行います。

後々のトラブルを避けるためにも、可能であれば和解書は公正証書化しておくと良いでしょう。

また、遺留分侵害額(減殺)請求の和解が成立した場合、相続税の申告をしていたケースでは、相続税の修正申告を行う必要があります(取得金額が減少すれば更正の請求)。

この記事を見られているのは「請求をする遺留分権利者」かと思いますが、相続財産の取得金額が増加すれば、修正申告書の提出、相続財産の取得金額が減額すれば和解が成立した翌日から4ヶ月以内に更正の請求を行いましょう。

和解成立後の手続き内容について、詳しくは「遺留分減殺請求の和解が成立した際にするべき相続税の手続き」をご覧ください。

5-2.遺留分侵害額(減殺)請求調停で請求する

遺留分侵害額(減殺)請求を行い、相手方と裁判外での交渉が決裂すれば、家庭裁判所にて「遺留分侵害額(減殺)の請求調停」の申立てを行います。

家庭裁判所は相手方の住所地の家庭裁判所、または当事者が合意で定める家庭裁判所となります。

遺留分侵害額(減殺)請求の申立てが認められると、調停委員(や弁護士)などを交えた、相手方との話し合いとなります。

5-3.遺留分侵害額(減殺)請求訴訟で請求する

遺留分侵害額(減殺)の請求調停でも相手方が支払いに応じない場合、被相続人の最後の住所地を管轄する地方裁判所か簡易裁判所に訴状を提出して訴訟(裁判)となります。

請求金額が140万円以下であれば簡易裁判所、140万円を超える場合は地方裁判所の取り扱いです。

6.遺留分侵害額(減殺)請求調停の必要書類や費用

内容証明郵便によって遺留分侵害額(減殺)請求の意思表示をし、裁判外での交渉が決裂した場合、管轄の家庭裁判所に調停の申立てを行う必要があります。

この章では、家庭裁判所に申立てを行う際の必要書類や費用はもちろん、弁護士費用の目安についてもご紹介します。

なお、管轄の家庭裁判所の検索や、申立書の書式のダウンロードについては、以下の裁判所の公式ホームページからご覧いただけます。

裁判所「遺留分減殺による物件返還請求調停」(令和元年7月1日より前の相続)

裁判所「遺留分侵害額の請求調停」(令和元年7月1日以降の相続)

6-1.申立ての必要書類

・申立書の写し(相手方の数の通数)

・被相続人の出生時から死亡時までの戸籍謄本(除籍,改製原戸籍)

・相続人全員の戸籍謄本

・遺言書写し又は遺言書の検認調書謄本の写し

・遺産に関する証明書(※)

※不動産登記事項証明書,固定資産評価証明書,預貯金通帳の写し又は残高証明書,有価証券写し,債務の額に関する資料など

弁護士に依頼される場合は、弁護士側が申立書を記入し、必要書類などの指示もありますのでご安心ください。

また、相続人全員の戸籍謄本については、被相続人の子供(及びその代襲者)が既に亡くなっている場合、その子供(及びその代襲者)の出生時から死亡時までのすべての戸籍謄本(除籍,改製原戸籍)が必要となります。

仮に父母の一方が死亡しているときは,その死亡の記載のある戸籍謄本(除籍,改製原戸籍)も必要となります。

6-2.申立てに必要な費用

遺留分侵害額(減殺)請求調停の費用は、収入印紙1,200円分と、連絡用の郵便切手が必要となります。

連絡用の郵便切手の金額については、申立てする家庭裁判所によって異なるため、事前に確認をしてください。

6-3.遺留分侵害額(減殺)請求の弁護士費用

遺留分侵害額(減殺)請求を弁護士に依頼する場合、以下の弁護士費用が必要となります。

① 相談料:5,000~1万円程度(30分)

② 意思表示代理費用:3~5万円

③ 着手金:10~30万円程度

④ 報酬金:取得できた遺留分の5~15%程度

内容証明郵便による意思表示は①②のみ、請求調停の場合は①③④の弁護士費用が必要です。

もし弁護士費用が心配な方は、法務省所管の公的な法律相談機関である「法テラス(日本司法支援センター)」を利用されると良いでしょう。

法テラスには、条件を満たせば「無料相談(回数制限あり)」や「弁護士費用を一時的に立て替えられる制度」があります。

ただし法テラスの利用には時間がかかることも想定されるため、お急ぎの方は弁護士に直接依頼をしましょう(CTS法律事務所は初回相談無料です)。

遺留分侵害額(減殺)請求を依頼する弁護士の選び方や探す方法について、詳しくは「遺産相続の相談に強い弁護士の選び方と弁護士費用の相場を徹底解説」をご覧ください。

7.遺留分侵害額(減殺)請求のまとめ

相続した財産が遺留分よりも少なかった場合、相続・遺贈・贈与などによって被相続人の財産を取得した他の人に遺留分侵害額(減殺)請求をすれば、最低限の取り分である「遺留分」を取り戻すことができます。

ただし遺留分の割合は法定相続人の属性によって異なる上、「遺留分を算定するための財産の価額」は相続税額の計算における遺産総額とは考え方が異なるため注意が必要です。

さらに遺留分侵害額(減殺)請求には時効があり、遺留分が侵害されていると気付いてから1年以内に手続きをしない点にも配慮が必要と言えます。

このように、遺留分侵害額(減殺)請求には、細かな注意点がいくつもあります。

もし遺留分を侵害されている可能性がある場合は、相続問題に詳しい弁護士に相談をされることをおすすめします。

7-1.遺留分侵害額(減殺)請求は「CST法律事務所」へご相談を

CST法律事務所(旧:法律事務所チェスター)は、遺産相続や税務訴訟を主に取り扱う法律事務所です。

当事務所は相続業務に特化したチェスターグループと協力・連携関係にあり、グループに所属している税理士・司法書士・宅建士等の専門家と共に相続問題に多角的視点から総合的なアドバイスをさせていただきます。

遺留分を取り戻した後の相続税の修正申告などの手続きも、ワンストップで対応が可能となります。

CST法律事務所は弁護士による初回相談(60分)が無料となりますので、まずはお気軽にお問合せください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続法務編