【図解で解説】遺留分権利者の範囲と遺留分の割合

亡くなった後、自分の財産を誰にどのように与えるかについては、遺言で指定することができます。遺言の書き方が法的に有効であれば、たとえば「遺産のすべてを○○市に寄付する」という内容でも成立してしまいます。

しかし、残された家族が遺産を全く受け取れないのは、財産を形成するまでの家族の功労を無視しているうえ、家族の今後の生活が保証されなくなる可能性があるといった問題があります。

そこで、民法では一定の範囲の相続人に対して、最低限受け取れる遺産の割合を定めています。これを「遺留分」といい、遺留分が認められる人を「遺留分権利者」といいます。遺留分権利者が遺留分に満たない割合の遺産しか受け取れなかった場合、もしくは遺産を全く受け取れなかった場合は、遺産を受け取った人に対して支払いを求めることができます。

この記事では、遺留分権利者の範囲と遺留分の割合について図解とともに解説します。遺産が十分に受け取れなかったときに泣き寝入りすることのないように、この記事を参考にしてください。

この記事の目次

1.遺留分権利者の範囲と遺留分の割合は?

遺留分には、被相続人の財産形成に家族の協力があったことへの考慮や家族の生活保障という目的があり、遺留分権利者の範囲は法定相続人より狭くなっています。

遺留分権利者となる人は以下のとおりです。

- 被相続人の配偶者

- 被相続人の子

- 被相続人の父母、祖父母(直系尊属)

被相続人に子がいれば、直系尊属は相続人になりませんので、当然、遺留分権利者にもなりません。また、被相続人の兄弟姉妹は例え相続人であっても遺留分権利者にはなりません。誤解のないように注意しましょう。

遺留分は遺留分権利者全体で遺産の1/2(相続人が直系尊属のみの場合は1/3)と定められています。全体の遺留分を遺留分権利者の法定相続分で分けることで、それぞれの遺留分割合が決まります。

よくある相続のパターンごとに、誰が遺留分権利者になって、それぞれの遺留分割合はいくらになるかについて詳しく見ていきます。

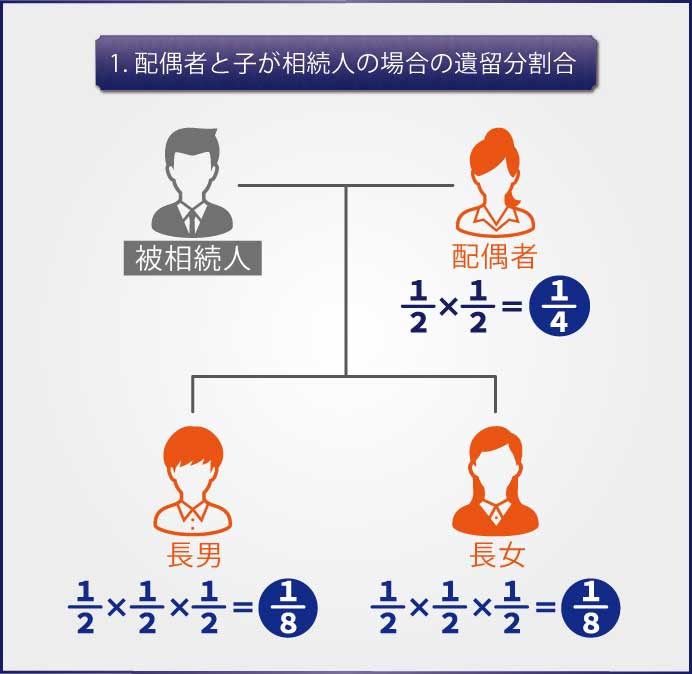

1-1.配偶者と子が相続人の場合

被相続人の配偶者と子が相続人の場合は全体の遺留分は1/2で、それを法定相続分(配偶者1/2、子1/2)で分けます。子が2人以上いる場合は人数で均等に分けます。

下の図の例では、配偶者の遺留分は1/4となります。子は2人いるので、それぞれの遺留分は1/4を2人で均等に分けた1/8ずつとなります。

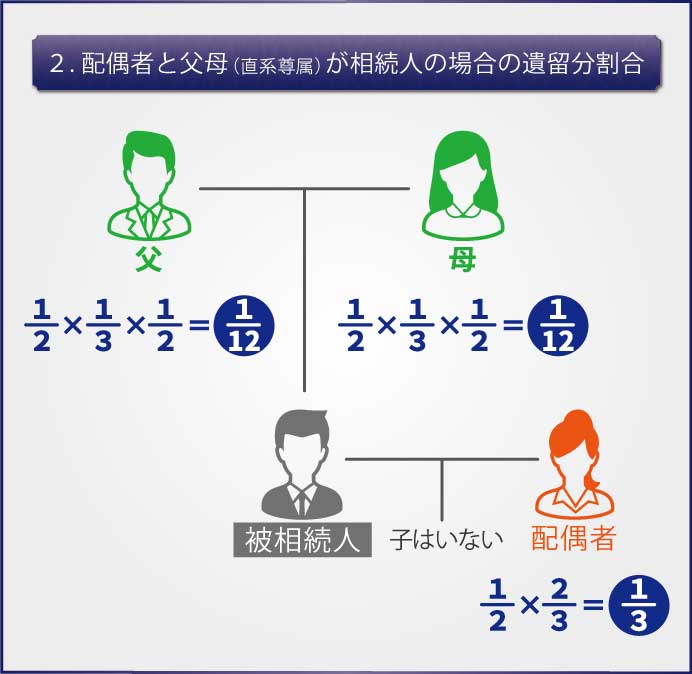

1-2.配偶者と父母(直系尊属)が相続人の場合

被相続人の配偶者と父母(直系尊属)が相続人の場合も全体の遺留分は1/2で、それを法定相続分(配偶者2/3、直系尊属1/3)で分けます。直系尊属が2人いる場合は、遺留分は半分ずつになります。

下の図の例では、配偶者の遺留分は1/3となります。父母はともに健在なので、それぞれの遺留分は1/12ずつとなります。

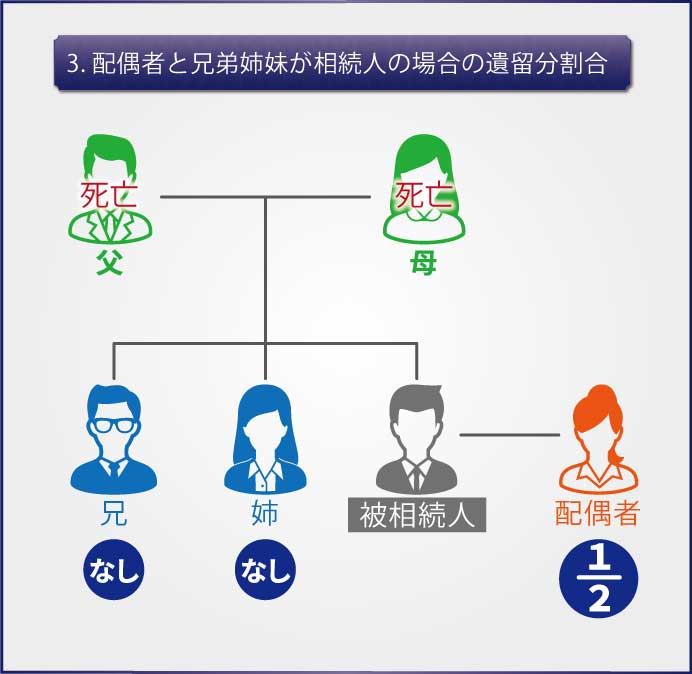

1-3.配偶者と兄弟姉妹が相続人の場合

被相続人の兄弟姉妹には遺留分はありません。したがって、配偶者と兄弟姉妹が相続人の場合は、全体の遺留分である1/2がすべて配偶者のものになります。

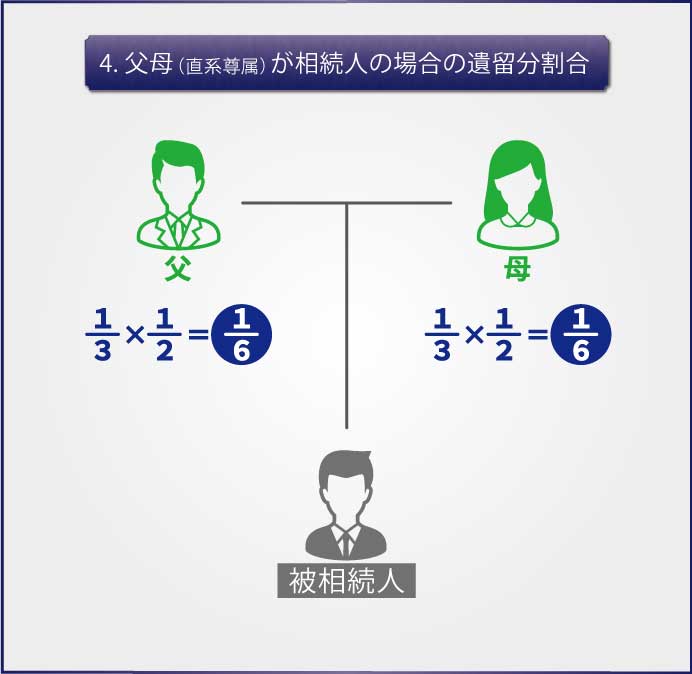

1-4.父母(直系尊属)だけが相続人の場合

被相続人の直系尊属だけが相続人の場合は全体の遺留分は1/2ではなく1/3となります。したがって、被相続人の父母が相続人である場合は、それぞれの遺留分は1/3を半分に分けた1/6となります。

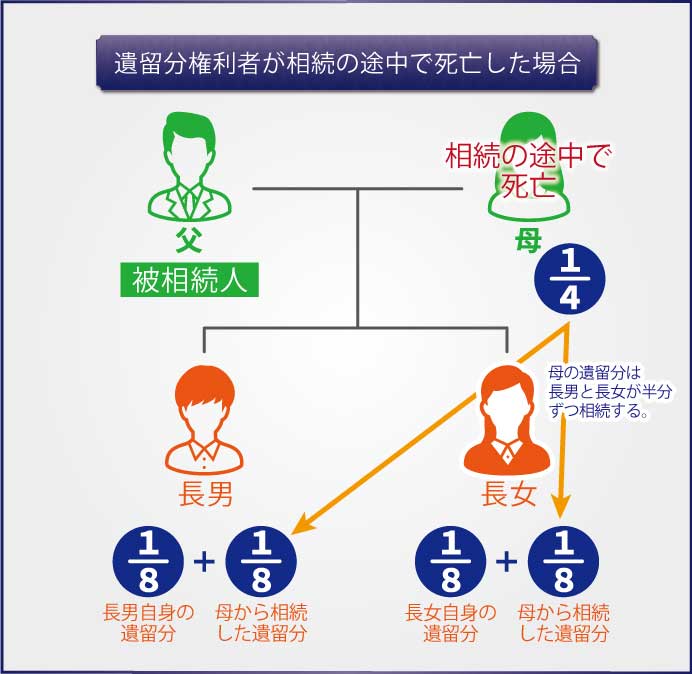

2.遺留分権利者が相続の途中で死亡した場合は?

まれに遺留分権利者が相続の途中で死亡することがあります。このとき、死亡した遺留分権利者の遺留分は、その人の相続人が相続できます。

下の図は、父が先に死亡して、相続の途中で母が死亡した場合を例にしています。母の遺留分1/4は子が相続します。下の例では長男と長女が1/4を半分にした1/8ずつを相続することになります。

3.遺留分は放棄できるか?

遺留分権利者は遺留分を放棄することができます。遺留分が放棄できる期間や、遺留分を放棄したときの他の人の遺留分の考え方など、相続放棄とは異なる点があります。

3-1.遺留分はいつから放棄できるか?

相続放棄は被相続人の生前にはできませんが、遺留分の放棄は被相続人の生前でもできます。ただし、被相続人の生前に放棄するか、死後に放棄するかで手続きが異なります。

- 被相続人の生前に遺留分を放棄する場合:家庭裁判所の許可が必要です。

- 被相続人の死後に遺留分を放棄する場合:特に手続きは必要ありません。

遺留分権利者が遺留分を放棄しても相続を放棄したことにはなりません。被相続人の借金を引き継ぎたくないなど相続放棄が必要な場合には、別途、家庭裁判所での手続きが必要です。

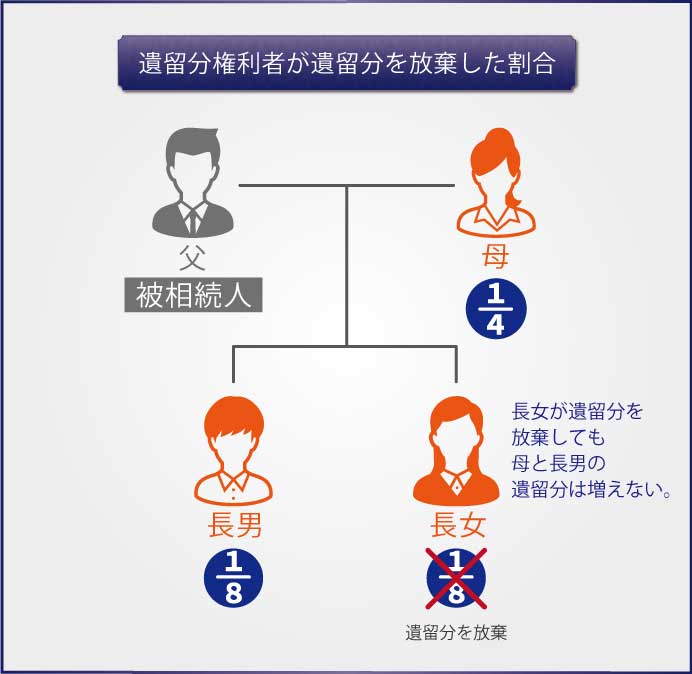

3-2.遺留分を放棄すると他の人の遺留分はどうなる?

遺留分権利者のうちの1人が遺留分を放棄しても、他の遺留分権利者の遺留分は増えません。相続放棄した場合の法定相続分の考え方とは異なります。

また、遺留分を放棄した人の代襲相続人(子や孫など)には遺留分は引き継がれません。

4.遺留分の請求等は専門家に相談

この記事では、遺留分権利者の範囲と遺留分の割合について図解とともに解説しました。遺留分権利者の範囲や遺留分の割合の考え方は法定相続分とは異なるため、混同しないように気をつけましょう。

相続人が実際に遺留分を意識するのは、遺産を十分に受け取れなかった場合です。遺産を受け取った人に対して支払いを求める場合は、遺産を十分に受け取れなかったことがわかってから1年以内にしなければなりません。さらに、誰にどれぐらいの金額を請求するかなど、考えるべきことがたくさんあります。具体的な方法については、相続問題に詳しい専門家に相談することをおすすめします。

【関連記事】

【遺産相続手続き】相続人順位や範囲・税金・相談先を徹底解説

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続法務編