電話加入権を相続するメリットとは|相続手続や相続税評価も解説

電話加入権を相続することで固定電話の番号を変更する必要がなく、電話の機種によっては停電時も利用できることが大きなメリットです。

災害により停電になると、光回線を利用した固定電話は利用できなくなりますが、アナログ回線やISDN回線は条件次第で利用できます。電話加入権を相続するかどうか迷った場合には、災害時の通信手段についても検討するとよいでしょう。相続する場合にはNTTでの相続手続が必要となるので、手続方法や注意点についても確認しておくと安心です。

また、電話加入権は相続財産となるため、相続税を申告する場合に課税の対象となります。電話加入権の相続税評価方法は、従来まで全国一律で1500円(特殊な番号を除く)とされていましたが、家庭用財産に含め一括して評価する方法への改正が予定されています。

この記事の目次

1.電話加入権を相続するメリットはある?利用状況や災害時の通信手段となるかで判断

電話加入権を相続するメリットは以下のとおりです。

電話加入権を相続するメリット

- 同じ電話番号を引き続き利用できる

- 災害時の通信手段として利用できる

使用中の電話番号を継続利用する予定があるのか災害時にも使用できるかを考慮して、電話加入権を相続するかどうかを検討してみましょう。

1-1.同じ電話番号を引き続き利用できる

以下のような場合は、同じ電話番号を継続して使用できるため便利です。

電話番号を継続利用できるケース

- 親が経営していたお店を引き継いだ場合

- 勤務先や病院などの緊急連絡先等に指定している場合

その他、固定回線を保有することで、ローン審査の信用情報として役立つ場合もあります。

1-2.災害時の通信手段として利用できる

停電対応の電話機や予備電源を接続した電話機のようなアナログの固定回線電話があれば、災害時の連絡手段として利用できます。

電話回線を所有していても、光回線を使用したIP電話や停電対応できない電話機を使用している場合には、災害時に利用できない場合もあるため確認しておきましょう。

2.電話加入権の相続手続の方法

電話加入権は、契約者が死亡した場合に相続手続する必要があります。手続の方法は、以下のとおりです。

| 引き続き電話を使用する場合 |

|

|---|---|

| 電話を使用しない・止めたい場合 |

|

2-1.承継-引き続き電話を使用するとき

同じ電話番号を引き続き使用したい場合は、承継手続をおこないます。相続による「承継」手続ができるのは、民法で定められた法定相続人のみです。

遺言書で相続権のない人を指定する「遺贈」の場合は、継承ではなく譲渡手続となります。申込には申請書類の他に本人確認できる書類や、死亡の事実や相続関係が分かる書類または遺言書が必要です。

承継手続に費用はかかりません。しかし譲渡手続の場合は、1契約ならびに1利用権ごとに譲渡承認手数料が必要となります。

2-2.解約・一時休止-電話を使用しない・止めたいとき

電話回線を使用しないため利用を一旦停止したい場合や解約したい場合は、状況に応じて以下の手続を行います。

| 手続 | 利用用途 | 適用期間 | 工事費用の有無 |

|---|---|---|---|

| 解約 | 今後電話回線を利用する予定がない場合 | - | 不要 |

| 一時中断 | 同じ電話番号を再度利用したい場合 |

無制限 ※毎月、回線使用料の支払いが必要 |

電話を止める場合と再開する場合に必要 |

| 利用休止 | 電話加入権の権利を保有しておきたい場合(再度利用する場合は電話番号を変更する) | 電話加入権の権利が最大10年間存続 | 電話を止める場合と再開する場合に必要 |

3.手続の方法-電話またはインターネットでNTTに連絡

電話加入権の相続手続を開始するには、NTTに電話連絡を行う必要があります。固定電話からの場合は、局番なしの「116」番へ電話をかけることで手続が可能です。

NTT東日本の場合であれば、インターネットからも申込できます。承継や解約など、依頼内容により手続が異なるので事前に確認しておきましょう。

3-1.承継する場合

継承する場合は「電話加入権等承継・改称届出書」と「死亡の事実および相続関係が確認できる書類」を提出します。死亡の事実および相続関係が確認できる書類とは、以下のとおりです。

| 死亡の事実および相続関係が確認できる書類 | 補足事項 |

|---|---|

| 戸籍謄本(全部事項証明書)または戸籍抄本(個人事項証明書) |

|

| 遺言書 (公正証書の場合を除き、家庭裁判所の検認があるもの) |

|

| 法定相続情報一覧図(法務局発行のもの) |

|

3-2.解約する場合

解約する場合は「死亡の事実および相続関係が確認できる書類」と「手続する人の本人確認書類」を提出します。本人確認書類は以下に示すとおり、顔写真付きのものであれば1点、顔写真のないものについては2点の提出が必要です。

| 1種類で証明できるもの(写真付) | 2種類で証明できるもの(必須書類1点を含む) |

|---|---|

|

必須書類※1

補助書類※2

|

|

※1 所持人記入欄のコピーも提出。住所記載欄のない新型パスポートは本人確認書類として利用不可(2020年2月4日以降に交付されたパスポート)。 ※2 表面のコピーのみ。マイナンバー通知カード(緑色)は利用不可。 |

※1 被保険者の記号番号、保険者番号、基礎年金番号などを黒塗りのうえ送付する。 ※2 公的証明書については、発行から6ヶ月以内のもの。 |

3-3.利用休止または一時中断する場合

承継手続をしたうえで、利用休止または一時中断の申込をします。電話またはインターネットで、申込依頼の手続が可能です(NTT西日本の場合、一時中断手続は電話のみ)。

「利用休止」の場合、再開時に電話番号が変わります。利用休止期間中であれば回線使用料はかかりません。利用休止の期間は5年単位で更新可能で、利用休止期間(5年)を経過しても継続または再取付の申込がない場合は契約解除として取り扱われます。

また、「一時中断」の場合、現在と同じ場所であれば同じ電話番号または契約者番号を再利用できます。毎月の回線使用料を支払う必要がありますが、取扱期間の制限がありません。

「利用中止」「一時中断」ともに、停止時や再開時に工事費用が発生します。その他の取り外しや取り付け工事が必要な通信機器は、別途工事費がかかる可能性もあるため費用について事前確認してみましょう。

4.電話加入権の相続手続する際の注意点

電話加入権を相続手続する場合は、事前に今後の方針を決めておくことで以降の手続がスムーズに進みます。電話加入権の相続手続をするときの注意点は以下のとおりです。

相続手続するときの注意点

- 今後の利用状況に応じて承継・解約・休止などの扱いを決める

- 相続放棄する場合はむやみに解約や料金の支払いをしない

4-1.今後の利用状況に応じて承継・解約・休止などの扱いを決める

一度、解約または利用休止の手続をしてしまうと、同じ電話番号を利用できません。同じ電話番号を再利用する可能性がある場合は、回線使用料の支払いが必要です。支払いに不安を感じる場合は、一時中断を検討しましょう。

あらたにNTTで電話加入権を購入する場合、NTT東日本では施設設置負担金として約4万円が必要です。このような場合に利用休止であれば電話番号を変更する必要はありますが、不要な出費を抑えられます。今後の計画や見通しを考え、承継・解約・休止などの扱いを決めましょう。

4-2.相続放棄する場合はむやみに解約や料金の支払いをしない

故人の財産に対して相続人が財産の性質を変更する処分行為は、単純承認したとみなされて債務を含むすべての権利義務を相続することになります。電話加入権は故人の財産となるため、相続放棄を検討している場合は、解約手続をしたり未払分も含め料金の支払いをしたりしないようにしましょう。

相続放棄を予定している場合は、事前にNTTへ連絡しておくと料金の督促がなく安心です。

故人と同居していた夫婦の場合、公共料金は「日常の家事に関する債務の連帯責任」とされます。日常の家事に関する債務は夫婦が連帯して責任を負う必要があるため、料金の支払いが必要となる可能性を考慮しましょう。

5.電話加入権の相続税評価の方法-家庭用財産に含めて世帯単位で評価可能

相続税申告が必要な場合、電話加入権も相続財産として申告する必要があります。電話加入権は国税庁の財産評価基本通達の一部改正により、家庭用財産として一括で評価可能です。

5-1.電話加入権も相続財産となる

電話加入権は相続税の課税対象となる相続財産です。電話加入権の基本的な評価額は1500円程度ですが、申告時は忘れずに相続財産として計上するようにしましょう。

5-2.相続税は家庭用財産に含めて一括で評価し申告が可能になる予定

国税庁の財産評価基本通達の一部改正により、家庭用財産に含めた一括評価として相続財産を申告可能となる予定です。過去の電話加入権は財産価値があった頃の影響が残り、相続税申告書に個別で計上されていました。

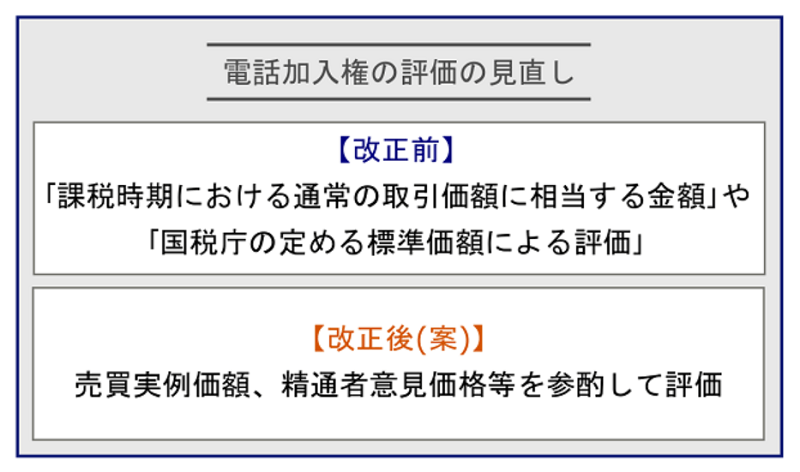

5-3.改正後の相続税評価の方法

電話加入権は、全国一律で1500円(特殊な番号を除く)が必要でした。国税庁の財産評価基本通達の一部改正により、電話加入権の評価方法が従来の標準価額から売買実例価額を利用した方法に変更となります。

▲電話加入権の評価の見直し

ただし特殊な番号(呼称しやすい番号や誰もが気にするような番号)については、家庭用財産の一般的な評価方法と統一する予定です。令和3年1月1日以後に相続、遺贈または贈与により取得した財産の評価に適用されます。

6.家庭用財産の一般的な評価方法-5万円以下はひとまとめに

家庭用財産とは、被相続人が家庭で所有していた一般動産の内、金銭的価値のあるものを指します。自動車や家具家電、貴金属や骨董品など金銭的価値があるものは、相続税の課税対象となる相続財産です。

家具や家電などを一つひとつ細かく評価するには手間がかかるため、一単位の価格が5万円以下のものについては「家財一式」として一括評価できます。5万円を超えるような家庭用財産については、財産ごとに評価するので「家財一式」に含めません。

| 家庭用財産の評価方法 | 概要 |

|---|---|

| 原則的なパターン | 売買実例価額、精通者意見価格などを参酌して評価。 |

| 特例的なパターン |

売買実例価額や精通者意見価格等が不明な場合、 「動産と同種および同規格の新品の課税時期における小売価額」から「その動産の製造時から課税時期までの償却費合計額または減価額」を差し引いた金額によって評価。 |

7.家庭用財産の相続税申告書への記載例

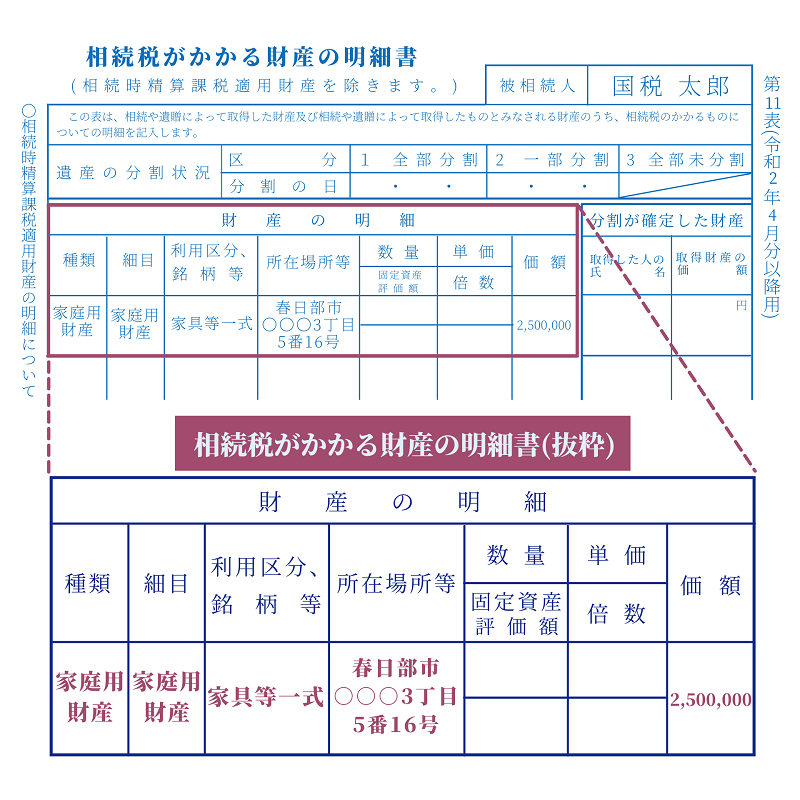

家庭用財産は、相続税申告書の第11表に記載します。「家財一式」として計上する場合も、個別評価で計上する場合も同様です。以下に示す国税庁の記載方法を参考に記載してみてください。

▲相続税申告書への家庭用財産の記載例

上図に抜粋した明細のように「所在場所等」の項目には、被相続人の「財産が存在する住所」を記入します。家財一式として計上するため、明細の「数量」「単価」欄は記載不要です。

8.電話加入権を相続する際は相続手続や相続税申告を忘れずに

電話加入権の評価額は基本的に低額ですが、電話加入権を含めた相続財産の申告漏れがあった場合に加算税や延滞税が課されてしまいます。電話加入権を相続する場合は、相続税手続や相続税申告をうっかり忘れてしまわないように事前確認が必要です。

忙しくて相続手続や相続税申告の時間が取れないことに不安を感じる場合は、司法書士法人チェスターにお問合せください。経験豊富な専門家が手続することで、漏れなくスムーズに相続手続や相続税申告が可能です。手間と時間をかけずに、申告漏れがないように手続を行いましょう。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続手続き編