相続財産管理人とは?選任の条件や手続きの流れ・費用を解説

相続財産管理人は、相続する人がいない遺産を管理するために選任される人のことです。

相続人がいない人の遺産は、故人にお金を貸していた債権者、遺言で特定の遺産を与えられた特定受遺者、故人を療養看護していたなど一定の事情がある特別縁故者が受け取れます。

しかし、それらの人が勝手に遺産を自分のものにすることはできません。

遺産を受け取るには、家庭裁判所に相続財産管理人の選任を申し立てて、定められた手続きをする必要があります。

この記事では、相続人がいない人の遺産を受け取るために知っておきたい事項として、以下の内容をご紹介します。

- 相続財産管理人の選任はどんなときに必要か

- 相続財産管理人の選任手続きの流れ

- 相続財産管理人の選任に必要な費用

- 相続財産管理人の選任から遺産を受け取るまでの流れ

亡くなった人の遺産を相続する人がいなくて、どうすればよいかわからずお困りの方はぜひ参考にしてください。

この記事の目次

1.相続財産管理人とは

相続財産管理人とは、亡くなった人に相続人がいない場合に相続財産を管理する人のことです。

主に次のような場合に、相続財産管理人が必要になります。

- 亡くなった被相続人に相続人がいない場合

- 包括受遺者(財産を特定しないで包括的に遺産を受ける人)を指定する遺言がない場合

- 相続人が全員相続放棄した場合

これから、相続財産管理人にはどのような役割があって、具体的にどのようなときに選任が必要になるかをご紹介します。

1-1.相続財産管理人の役割

亡くなった被相続人の相続財産は、通常、相続人や包括受遺者が管理します。

しかし、相続人や包括受遺者がいない場合や相続人が全員相続放棄した場合では、相続財産を管理する人がいない状態になります。

民法では、相続人がいるかどうかがわからない場合に、相続財産を法人とすることを定めています(民法第951条)。

また、その法人を管理する相続財産管理人を選任しなければならないことも定めています(民法第952条第1項)。

相続財産管理人は、相続財産の状況を調査し、債権者に支払い、受遺者に与えるなどして財産を清算します。

必要に応じて相続財産を競売にかけるほか、余った財産を国に納める役割もあります。

相続財産管理人の業務の一連の流れは、「4. 相続財産管理人の選任から遺産を受け取るまでの流れ」で詳しくご紹介します。

1-2.相続財産管理人が必要になるケース

相続人(包括受遺者も含む)がいない場合や相続人が全員相続放棄した場合で、相続財産管理人が必要になる具体的なケースは次のとおりです。

- 債権者が被相続人に貸していたお金を回収したいとき

- 遺言で特定の遺産を与えられた人(特定受遺者)が遺産をもらうとき

- 被相続人を看病していたなど特別な縁故がある人(特別縁故者)が財産分与を受けたいとき

- 財産を共有していた人が被相続人の持分を取得したいとき

- 相続放棄した人が相続財産の管理義務を免れたいとき

- 所有者のわからない空き家を市区町村が処分するとき

相続人がいない場合の相続財産は、債権者や特定受遺者、特別縁故者などの利害関係人に与えられます。

しかし、これらの利害関係人が勝手に遺産を自分のものにすることはできず、相続財産管理人のもとで手続きをする必要があります。

被相続人と財産を共有していた人が被相続人の持分を取得したいときも、相続財産管理人が必要になります。

民法では、財産を共有していた人が死亡して相続人がいないときは、その持分が他の共有者のものになると定められています(民法第255条)。しかし、共有者の死亡によってただちに他の共有者のものになるのではなく、相続財産管理人による手続きが必要です。

相続人が全員相続放棄して相続財産の管理義務を免れたい場合にも、相続財産管理人の選任を申し立てることがあります。

相続人が全員相続放棄をしても、法律上は相続財産管理人が選任されるまで相続財産の管理義務を免れることはできません。

所有者が不明となっている空き家を処分するために、国または市区町村が相続財産管理人の選任を申し立てることもできます (所有者不明土地の利用の円滑化等に関する特別措置法第38条)。

1-3.相続人が行方不明の場合は不在者財産管理人を選任

相続人はいるものの行方不明で所在がわからない場合は、相続人がいない場合とは相続手続きが異なるので注意が必要です。

相続人が行方不明の場合は、相続人がいないことにするのではなく、行方不明の相続人の代理人(不在者財産管理人)を選任して相続手続きを行います(民法第25条)。いくら捜しても相続人が見つからない場合は、家庭裁判所に失踪宣告を申し立てます(民法第30条)。

相続人が行方不明の場合の相続手続きについては、下記の記事を参照してください。

2.相続財産管理人の選任手続きの流れ

相続財産管理人は、債権者や特定受遺者、特別縁故者など利害関係人の申し立てにより、家庭裁判所が選任します。

相続財産管理人の選任手続きは、以下のような流れで進めます。

- 必要書類の準備

- 家庭裁判所への申し立て

- 家庭裁判所が相続財産管理人を選任

この章では、相続財産管理人の選任手続きについて詳しくご紹介します。

2-1.選任申し立てに必要な書類

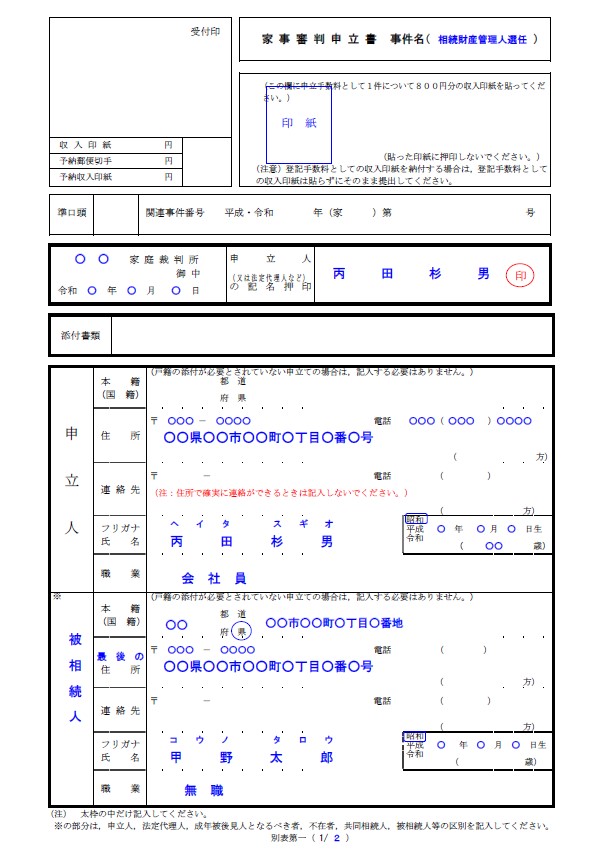

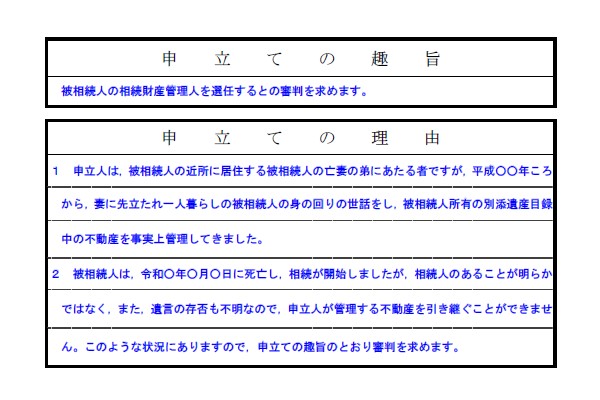

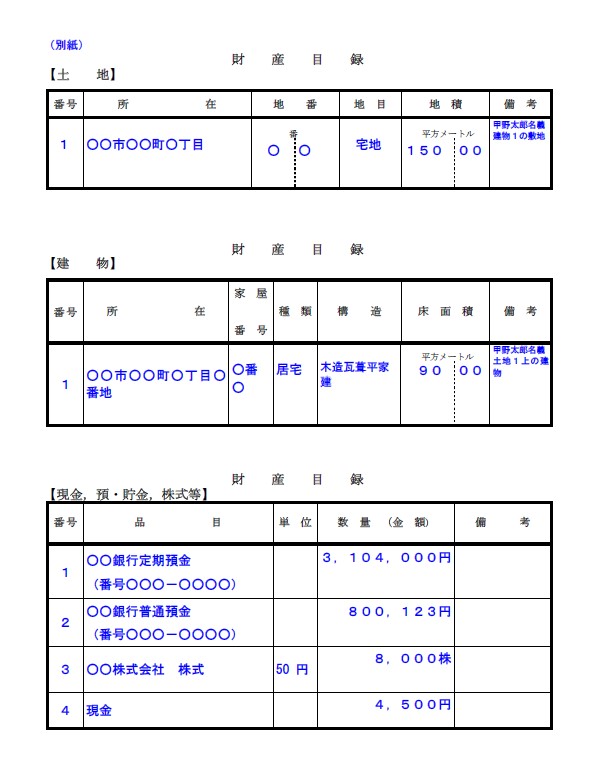

相続財産管理人の選任申し立てには、下記の書類が必要です。

- 相続財産管理人選任の申立書(家事審判申立書、800円分の収入印紙を貼付)

- 被相続人の出生から死亡まで連続した戸籍謄本(除籍謄本、改製原戸籍謄本も含む。以下同様)

- 被相続人の父母の出生から死亡まで連続した戸籍謄本

- 【被相続人の子(およびその代襲者)で死亡している人がいる場合】被相続人の子(およびその代襲者)の出生から死亡まで連続した戸籍謄本

- 被相続人の直系尊属の死亡の記載のある戸籍謄本

- 【被相続人の兄弟姉妹で死亡している人がいる場合】被相続人の兄弟姉妹の出生から死亡まで連続した戸籍謄本

- 【代襲者としての甥・姪で死亡している人がいる場合】被相続人の甥・姪の死亡の記載がある戸籍謄本

- 被相続人の住民票除票または戸籍附票

- 相続財産を証明する資料(不動産登記事項証明書、固定資産評価証明書、預金通帳の写し、残高証明書など)

- 【利害関係人からの申し立ての場合】申立人と被相続人との利害関係を証明する資料(戸籍謄本、金銭消費貸借契約書の写しなど)

- 【相続財産管理人の候補者がいる場合】候補者の住民票または戸籍附票

相続人がいないことを確認するためには、父母の代までさかのぼって戸籍を調べる必要があり、複数の市区町村から戸籍謄本を取り寄せなければならないこともあります。戸籍謄本の収集は、司法書士などの専門家に依頼することもできます。

相続財産管理人の選任申し立てに必要な書類や申立書の書式と記載例については、裁判所ホームページも参照してください。

(参考)裁判所ホームページ

相続財産管理人の選任

相続財産管理人の選任の申立書(書式と記載例)

家事審判申立書の記入例

(引用:裁判所ホームページ 相続財産管理人の選任の申立書の記入例(PDFファイル))

2-2.家庭裁判所への申し立て

相続財産管理人の選任は、亡くなった被相続人の最後の住所地の家庭裁判所で申し立てをします。

裁判所の管轄区域は裁判所ホームページで調べることができます。

(参考)裁判所ホームページ 裁判所の管轄区域

2-2-1.相続財産管理人選任の申し立てができる人

相続財産管理人選任の申し立てができる人は、利害関係人または検察官と定められています(民法第952条第1項)。

利害関係人とは、被相続人の債権者や特定受遺者、特別縁故者などのことです。

債権者は、亡くなった被相続人にお金を貸している人のほか、家主なども含まれます。

特定受遺者は、遺言で特定の財産を与えられた人のことです。

特別縁故者は、被相続人と同一生計にあった人や、被相続人の療養看護に努めた人のほか、これらに準じて特別の縁故があった人をさします。同一生計にあった人は、内縁の妻や夫、事実上の養子・養親などがあてはまり、療養看護に努めた人は親族に限らず広い範囲で認められます。

前項でご紹介したように、所有者のわからない空き家を処分するために国または市区町村が相続財産管理人の選任を申し立てることもできます。

2-2-2.相続財産管理人になることができる人

相続財産管理人になるために必要な資格はありません。

ただし、被相続人との関係や利害関係の有無などを考慮して、相続財産を管理するのにふさわしい人でなければなりません。

実際には、被相続人が居住していた地域の弁護士や司法書士から選ばれることが一般的です。

3.相続財産管理人の選任に必要な費用

相続財産管理人の選任にはおよそ1万円の費用がかかるほか、選任後は相続財産から報酬を支払う必要があります。

なお、相続財産が少なく報酬など財産の管理に必要な費用が支払えない場合は、家庭裁判所に納める予納金が必要になることもあります。

3-1.選任申し立てに必要な費用

相続財産管理人の選任申し立てに必要な費用には、必要書類を集める費用と、家庭裁判所に支払う費用があります。

これらの費用を表にまとめると、以下のとおりです。

相続財産管理人選任の手続きに必要な費用

| 必要書類を集める費用 | 戸籍謄本 | 1通あたり450円 |

|---|---|---|

| 除籍謄本、改製原戸籍謄本 | 1通あたり750円 | |

| 住民票除票、戸籍附票 | 1通あたり300円程度 (市区町村によって異なる) |

|

| その他 | 相続財産の内容に応じて、不動産登記事項証明書、残高証明書の発行手数料が必要。 専門家に依頼した場合は報酬も必要。 |

|

| 家庭裁判所に支払う費用 | 収入印紙 | 800円 |

| 連絡用の郵便切手 | おおむね1,000円~2,000円 (家庭裁判所によって異なる) |

|

| 官報公告料 | 4,230円 |

相続財産管理人の選任申し立てには、数多くの戸籍謄本(除籍謄本、改製原戸籍謄本)が必要です。

特に、出生から死亡まで連続した戸籍謄本は、本籍地の異動や法令の改正によって何通かに分かれて発行されるため、その数だけ手数料が必要です。

このほか、相続財産の内容に応じて不動産登記事項証明書、残高証明書の発行手数料が必要になります。

さらに、これらの必要書類の取り寄せを専門家に依頼した場合は、専門家への報酬も必要になります。

家庭裁判所に相続財産管理人選任の申し立てをするには、収入印紙と連絡用の郵便切手のほか、選任を官報に掲載するための公告料が必要です。

収入印紙(800円分)は申立書に貼って提出します。連絡用の郵便切手は、家庭裁判所によって必要な金額が異なります。

官報公告料(4,230円)は、家庭裁判所の指示があってから支払います。

3-2.相続財産管理人の報酬

弁護士や司法書士など専門家が相続財産管理人に選任された場合は、相続財産から報酬を支払う必要があります。

相続財産の金額にもよりますが、報酬の金額は月額数万円程度です。

なお、親族が相続財産管理人に選任された場合は、報酬はありません。

3-3.選任申し立てには予納金が必要な場合も

相続財産が少なく、相続財産管理人の報酬など財産の管理に必要な費用が支払えない場合は、それらの金額を「予納金」として家庭裁判所に納めなければならない場合があります。

予納金は数十万円から100万円程度必要とされ、選任の申し立てをする人が負担します。

ただし、相続財産から相続財産管理人の報酬を支払うことができれば、予納金は返還されます。

4.相続財産管理人の選任から遺産を受け取るまでの流れ

家庭裁判所によって選任された相続財産管理人は、次のような手続きの流れで相続財産を清算します。

これらの手続きを経て、債権者や特別縁故者、特定受遺者など利害関係人に財産が与えられます。

- 相続財産管理人選任の公告

- 相続債権者・受遺者への請求申出の催告

- 相続債権者・受遺者への弁済

- 相続権主張の催告(相続人捜索の公告)

- 特別縁故者に対する相続財産分与

- 共有持分の共有者への帰属

- 国庫への帰属

一連の手続きは、すべて終わるまでに1年以上かかることもあります。

4-1.相続財産管理人の選任の公告

家庭裁判所によって相続財産管理人が選任されれば、その旨が官報で公告されます(民法第952条第2項)。

この公告は、相続人がいれば申し出るように促す目的もあります。

4-2.相続債権者・受遺者への請求申出の催告

相続財産管理人の選任の公告から2か月以内に相続人が現れなかった場合は、相続財産管理人は相続債権者と受遺者に対して請求を申し出るように公告しなければなりません(民法第957条第1項)。この公告は、相続債権者・受遺者への請求申出の催告として官報の号外に掲載されます。

相続債権者や受遺者がいることがわかっている場合は、相続財産管理人はこの公告とは別に個別に請求を申し出るよう催告します(民法第957条第2項、第927条第3項)。

相続債権者・受遺者への請求申出の催告の期間は2か月以上必要です。相続債権者・受遺者は、この期間内に申し出をしなければ弁済の対象から除かれます。

4-3.相続債権者・受遺者への弁済

相続債権者・受遺者への請求申出の催告の期間が終了すれば、相続財産管理人は、相続財産から相続債権者に弁済をします(民法第957条第2項、第929条)。相続債権者に弁済をしたのち、受遺者に対して弁済をします(民法第957条第2項、第931条)。

弁済のために必要であれば、相続財産管理人は相続財産を競売にかけなければなりません(民法第957条第2項、第932条本文)。

相続債権者・受遺者への弁済で相続財産をすべて使い切った場合は、相続財産の清算手続きは終了します。

4-4.相続権主張の催告(相続人の捜索の公告)

相続債権者・受遺者への請求申出の催告の期間が終了してもなお相続人が現れなかった場合は、相続財産管理人の申し出によって家庭裁判所が相続権主張の催告(相続人の捜索の公告)を行います(民法第958条)。この公告の期間は6か月以上必要です。

相続人と相続債権者、受遺者は、この期間内に申し出をしなければ相続財産を受け取ることができなくなります(民法第958条の2)。

この公告によって相続人が現れた場合には、相続財産は相続人に与えられ、手続きは終了します。

4-5.特別縁故者に対する相続財産分与

相続人の捜索の公告の期間が終了しても相続人が現れなかった場合は、家庭裁判所によって相続財産の全部または一部が特別縁故者に与えられます(民法第958条の3)。

特別縁故者が財産を受け取りたい場合は、相続人の捜索公告の期間の終了後3か月以内に、家庭裁判所に「相続財産分与の申し立て」をする必要があります。

(参考)裁判所ホームページ 特別縁故者に対する相続財産分与

4-6.共有持分の共有者への帰属

相続人、相続債権者、受遺者がなく特別縁故者への財産分与も行われなかった相続財産に、不動産などの共有持分がある場合は、その持分は他の共有者のものになります(民法第255条)。

4-7.国庫への帰属

以上の手続きを行った上で残った相続財産は、国庫に帰属します(民法第959条)。

つまり、誰にも引き取られなかった相続財産は国に納められることになります。

5.相続人がいない人の遺産を受け取りたい場合は専門家に相談を

相続人がいない人の遺産は、債権者や特別縁故者、特定受遺者が受け取ることができます。

しかし、自分で相続手続きをするのではなく、家庭裁判所に相続財産管理人の選任を申し立てなければなりません。

相続財産管理人の選任手続きそのものはあまり難しいものではありませんが、必要書類の準備に手間がかかることもあるので、専門家に任せた方が安心できます。

相続人がいない人の遺産を受け取りたい場合は、弁護士や司法書士など専門家のサポートを受けることをおすすめします。

相続財産管理人の選任手続きは、相続手続き専門の司法書士法人「司法書士法人チェスター」へ

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続法務編