二次相続まで考慮した相続税対策は知らないと損をします

親が亡くなって相続が起こった場合、ひとまず残されたもう一人の親が遺産を相続することも多いでしょう。

しかし、夫婦の年齢が近いと、残された親の相続が起こるのもそう遠いことではないかもしれません。

残された親が死亡して起きる相続のことを「二次相続」といいますが、二次相続では相続税が高くなります。

何も対策をしなければ損をするため、はじめの相続のときに二次相続のことまで考慮した相続税対策が必要です。

この記事では、二次相続で相続税が高くなる理由をお伝えして、二次相続まで考慮した相続税対策にはどのようなものがあるかをご紹介します。

将来のために相続税対策を考えておきたい方はぜひ参考にしてください。

この記事の目次

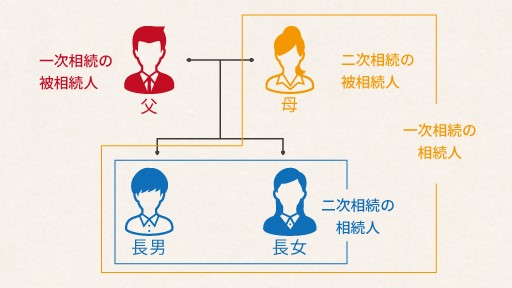

1.一次相続と二次相続の違い

相続は多くの場合、親の死亡によって起こります。

はじめに一方の親が死亡したときの相続を「一次相続」といい、残されたもう一人の親が死亡したときの相続を「二次相続」といいます。

一次相続と二次相続には、次のような違いがあります。

- 一次相続は残された親と子で相続するが、二次相続は子供どうしで相続する。

- 二次相続では、一次相続と財産の額が同じでも相続税が高くなる。

ここでは、一次相続と二次相続の違いのうち、相続税の税額の違いについて解説します。

1-1.二次相続は相続税が高くなる

二次相続では、一次相続と財産の額が同じでも相続税が高くなります。

最大の理由は、配偶者の税額軽減が適用できないからです。

配偶者の税額軽減では、配偶者が相続した遺産のうち1億6,000万円または法定相続分のどちらか多い方まで相続税はかかりません。

しかし、二次相続では対象となる配偶者がいないため、税額軽減は適用できません。

このほか、相続人が少なくなることも相続税が高くなる理由です。

通常、二次相続の相続人は一次相続より1人少なくなります。

相続人が1人減ると、相続税の基礎控除や死亡保険金・死亡退職金の非課税限度額がそれぞれ減少し、課税される遺産の額は高くなります。また、相続税は超過累進課税であるため、相続人1人あたりの遺産が多くなると相続税は高くなります。

(参考)

相続税の配偶者税額軽減の特例(配偶者控除)とは?

相続税の3つの非課税枠を押さえてお得に相続税申告をしよう

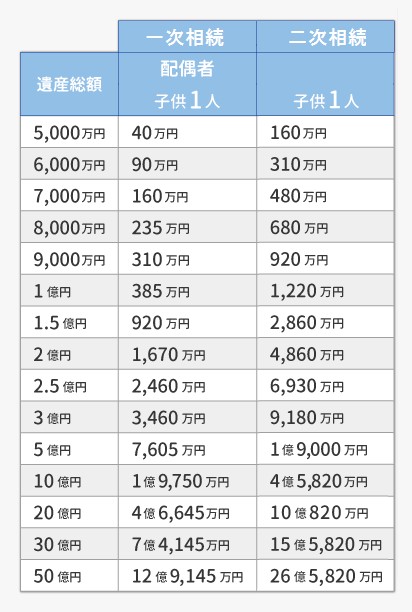

1-2.相続税早見表でわかる税額の違い

二次相続では一次相続に比べてどれぐらい相続税が高くなるのか、以下の表にまとめています。

この表は、一次相続で配偶者と子供1人が法定相続分に従って遺産を半分ずつ相続し、二次相続で子供1人が遺産をすべて相続した場合の相続税の違いを示しています。

この条件のもとでは、二次相続の相続税は一次相続のときの2倍以上の金額になります。

2.一次相続の遺産分割が二次相続の相続税に影響する

ここまで二次相続の相続税が高くなることをお伝えしましたが、一次相続でどれだけの遺産を配偶者が相続するかによって、二次相続の相続税は変わってきます。

一次相続では配偶者の税額軽減を受けるため、あるいは遺産分割をスムーズにするために、配偶者が遺産の大部分を相続するケースが多くみられます。

しかし、一次相続で配偶者が多額の遺産を相続すると、二次相続ではその多額の遺産に相続税がかかり、相続税が高額になってしまいます。一次相続の相続税が少なくなっても、二次相続の相続税を合算するとかえって損をする場合もあります。

ここでは、具体的な金額例をもとに、次の二つの場合の相続税を比較します。

- 一次相続で法定相続分のとおりに遺産分割した場合

- 一次相続で配偶者の税額軽減を最大限受けられるように遺産分割した場合

2-1.具体的な金額例

【例】父が先に死亡してのちに母が死亡した場合の、それぞれの相続税を計算します。

- 一次相続:遺産総額は2億円、相続人は母と長男、長女(計3人)

- 二次相続:遺産は母が父から相続した財産のみ。相続人は長男と長女(計2人)

相続税の計算では、配偶者の税額軽減以外の税額控除や特例は適用しません。

2-1-1.一次相続で法定相続分のとおりに遺産分割した場合

民法で定められている相続分は、配偶者1/2、子1/2です。

子は2人いるので、それぞれ1/4ずつとなります。

二次相続では、母が相続した1億円を長男と長女が相続します。

- 一次相続では、母は1億円、長男と長女はそれぞれ5,000万円ずつ相続します。

- 二次相続では、長男と長女が5,000万円ずつ相続します。

このとき、一次相続の相続税(相続人全員分の総額)は1,350万円、二次相続の相続税は770万円で、二回分の合計は2,120万円となります。

(参照:相続人が配偶者と子の場合の相続税の早見表、相続人が子の場合の相続税の早見表)

2-1-2.一次相続で配偶者の税額軽減を最大限受けられるように遺産分割した場合

一次相続で母が相続する財産を1億6,000万円とします。

この金額までであれば母に相続税がかからないからです。

二次相続では、母が相続した1億6,000万円を長男と長女が相続します。

- 一次相続では、母は1億6,000万円、長男と長女は残額を均等に2,000万円ずつ相続します。

- 二次相続では、長男と長女が8,000万円ずつ相続します。

このとき、一次相続の相続税は540万円、二次相続の相続税は2,140万円で、二回分の合計は2,680万円となります。

(参照:相続税計算シミュレーション)

2-1-3.それぞれの場合の相続税の比較

それぞれの場合の相続税を比較すると、次の表のとおりです。

一次相続で配偶者の税額軽減を最大限受けられるように遺産分割した場合は、法定相続分のとおりに遺産分割した場合に比べて、相続税が少なくて済みます。しかし、二次相続の相続税は高くなり、二回の相続を合わせると560万円損をすることになります。

一次相続でどのように遺産を分割すれば税負担が最も少なくなるかは、さまざまな遺産の分け方を想定してシミュレーションするとよいでしょう。この例では配偶者自身の財産がないものとして試算しましたが、配偶者自身の財産があれば、それも考慮しなければなりません。

3.相続税の二次相続対策にはどのような方法があるか

二次相続の相続税は、一次相続で配偶者がどれだけの遺産を相続するかによって変わります。

つまり、相続税の二次相続対策は二次相続が始まってからでは遅く、一次相続のときから始めなければなりません。

この章では、相続税の二次相続対策を5つご紹介します。

これらの対策は、配偶者の財産を少なくするか財産の増加を防ぐことで、二次相続の相続税を抑えます。

3-1.配偶者が生前贈与する

配偶者が子や孫に生前贈与をすれば、二次相続で相続税の対象になる財産を減らすことができます。

生前贈与をすると贈与税がかかりますが、原則的な課税方式である暦年課税では、贈与される人ごとに年間110万円までなら贈与税はかかりません。複数の子に分散して贈与するか、少額の贈与を繰り返すことで、贈与税の心配をせずに贈与ができます。

少額の贈与を繰り返すときは、はじめから総額を決めないようにしましょう。

総額を決めると、贈与を始めたときに予定していた総額に対して贈与税が課税されます。

(参考)生前贈与の非課税枠は110万円以内その中に収めれば税金を払わなくて済む?

また、子や孫のマイホーム購入や教育費、結婚・子育て費用に充てるために、まとまった金額を非課税で贈与できる制度もあります。

(参考)

住宅資金贈与は最大3,000万円が非課税に!贈与税の特例をわかりやすく解説

教育資金を贈与するなら、普通の贈与?教育資金の一括贈与?

結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!

3-2.収益物件・値上がりする資産は子が相続する

一次相続で配偶者が収益物件を相続すると、物件そのものの金額は変わらないとしても、家賃収入で配偶者の財産が増える可能性があります。また、値上がりが見込まれる財産を相続しても、財産が増える場合があります。

賃貸アパートなど収益物件や株式など値上がりが見込まれる財産は、一次相続で子が相続するとよいでしょう。

配偶者の財産の増加を抑えることで、二次相続の相続税を節税することができます。

3-3.配偶者が生命保険に加入する

この対策は、配偶者が子に遺産を相続させるのではなく、保険金として財産を継がせる方法です。

配偶者が自身を被保険者に、子を保険金受取人にして生命保険に加入します。

相続税対策には、保険料を一括で支払う「一時払終身保険」が適しています。

死亡保険金にも相続税がかかりますが、非課税限度額があり、その分相続税は少なくなります。

非課税限度額は「500万円×相続人の数」で求められる金額で、相続人が2人であれば1,000万円まで相続税はかかりません。

生命保険には節税以外のメリットもあります。保険金は受取人の固有財産であり、相続で分け合う対象ではありません。相続人どうしのトラブルが予想される場合でも、確実に財産を継がせることができます。

3-4.一次相続で同居の子が自宅を相続する

一次相続で自宅に小規模宅地等の特例を適用すると、土地の評価額を最大80%減額することができます。

子が自宅を相続して小規模宅地等の特例を適用すれば、配偶者の財産を少なくして子が負担する相続税も少なくすることができます。

(参考)小規模宅地等の特例とは~概要・要件・よくあるQ&Aなどすべて解説~

ただし、子が小規模宅地等の特例を適用するときは、亡くなった親と同居していたなどの要件を満たす必要があります。

同居の要件を満たすためには、自宅を二世帯住宅に建て替えることが有効です。

二世帯住宅であれば、親子それぞれの世帯のプライバシーを保ちながら、小規模宅地等の特例を適用することができます。

また、現預金を二世帯住宅の建て替えに使うことで、遺産全体の相続税評価額を引き下げることもできます。

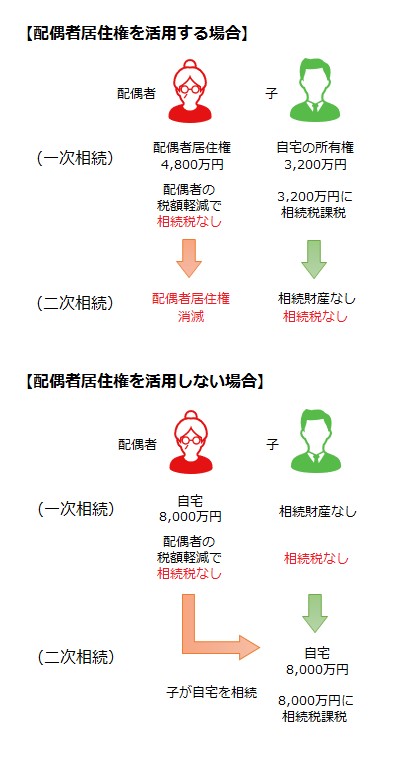

3-5.配偶者居住権を設定する

配偶者居住権は、故人の自宅を相続しなくても配偶者が引き続き居住できるという権利です。

令和2年4月1日の相続から新たに適用できるようになりました。

本来は残された配偶者が住まいを確保して十分な生活資金も相続できるようにするための制度ですが、二次相続の相続税の節税に役立てることもできます。

一次相続で配偶者が配偶者居住権を相続して、子が所有権を相続します。

配偶者が死亡したときは、自宅は完全に所有者である子のものになりますが、配偶者居住権は消滅するため自宅について子が相続するものはありません。他に財産がなければ、配偶者が死亡したときの二次相続では相続税は発生しません。

配偶者居住権を設定しないで配偶者が自宅を相続した場合は、一次相続の相続税を抑えることができます。

しかし、二次相続では子が自宅を相続するため相続税が高くなります。

配偶者居住権を活用した節税対策については、下記の記事も参照してください。

4.相次相続控除が適用できないかも検討する

一次相続と二次相続の間の期間が10年以内であれば、二次相続の相続税から一定の金額を差し引くことができます。

これを相次相続控除といいます。

ただし、相次相続控除を適用するには、二次相続の被相続人が一次相続で相続税を納めていなければなりません。

一次相続で配偶者の税額軽減を適用して配偶者が相続税を納めていない場合は、二次相続で相次相続控除は適用できません。

一次相続では多くの場合で配偶者の税額軽減を適用するため、二次相続で相次相続控除を適用できるケースは少ないかもしれません。しかし、夫婦が連続して亡くなった場合に、一次相続で配偶者の税額軽減を適用しないで、二次相続で相次相続控除を適用する方が節税になることもあります。

相次相続控除について詳しい内容は、下記の記事や国税庁ホームページを参照してください。

(参考)相次相続控除とカンタン計算方法。あなたの納税額が減る特別制度

国税庁ホームページ タックスアンサー No.4168 相次相続控除

5.二次相続まで考慮した相続税対策は専門の税理士に相談を

二次相続の相続税対策は、一次相続のときから始めておかなければなりません。

しかし、一次相続のときから次の相続まで考えることは難しいかもしれません。

実際に対策を考えるとなれば、さまざまな遺産の分け方に応じた場合分けによる試算が必要になります。

二次相続まで考慮した相続税対策をご希望の方は、相続税専門の税理士にご相談ください。

税理士法人チェスターは、相続税申告を専門に行う税理士法人です。年間の相続税申告件数は1,000件を超え、業界トップクラスの実績があります。

相続税に関する豊富な知識を生かして、相続税申告だけでなく生前の相続税対策のご相談も承っております。

また、すでにご相続が発生しているお客様には、全国7か所の事務所で無料相談会も実施しております。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続対策編