相続放棄している人が葬式費用を負担したら、債務控除が適用される?

被相続人に負債がある場合、被相続人のプラスの財産から負債等のマイナスの財産を引くことで相続税の課税価額を算出します。これを債務控除と言います。

債務控除の対象となるマイナスの財産には、被相続人の負債等以外にも葬式費用も控除されます。もし、相続放棄をした人が葬式費用を負担している場合には、債務控除は適用されるのでしょうか?

相続放棄と債務控除の関係についてご紹介します。

1.相続放棄と債務控除

債務控除は相続税の課税価格を算出する際に、被相続人に負債がある場合、プラスの財産から負債等のマイナスの財産を控除することを言います。

相続放棄とは相続に関する権利を放棄することを言います。放棄した相続に関しては一切関係なくなるわけですから、プラスの財産もマイナスの財産も存在しません。

つまり、相続放棄をした相続人の場合には、債務控除とは無関係ということになります。

2.相続放棄した人が葬式費用を負担した場合には

債務控除の対象は債務だけではなく、葬式費用も含まれます。

相続放棄している人は債務控除も関係ないとご説明しましたが、もし、相続放棄している人が葬式費用を支払った場合、状況によっては債務控除の対象となります。

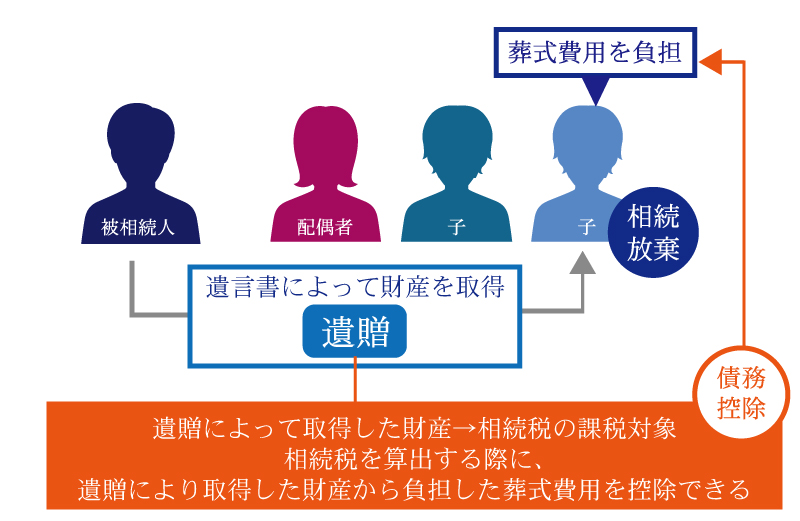

3.相続放棄した人が遺贈により財産を取得した場合

相続放棄を行っていても、遺贈放棄をしていない場合は、遺言書に記載されている財産は取得することになります。当然、遺贈により取得した財産には相続税が発生します。

もし、相続放棄した人が葬式費用を負担し、遺贈により財産を取得した場合には、相続税を計算する際に、遺贈により取得した財産から葬式費用を差し引くことが可能です。

しかし、葬式費用以外の債務に関しては相続放棄を行っているため、遺贈により取得した財産から控除することは出来ません。

まとめ

相続放棄をしている人が遺贈等により財産を取得している場合には、葬式費用については債務控除が認められています。もし、相続放棄した人で遺贈により財産を取得した場合には、葬式費用であれば債務控除は可能となりますので覚えておいてください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続法務編