相続税の納税義務者の定義が新たに定められた話【平成29年法改正】

相続税の納税義務者とは、相続税を納める義務のある方を言います。この納税義務者の範囲が平成29年の法改正により変更となりました。

改正前、改正後の変更点を確認しながら、納税義務者の範囲について理解しておきましょう。

1.納税義務者とは

相続税は相続や遺贈によって取得した財産に対して課税されます。この相続税を納める義務のある人を納税義務者と言います。

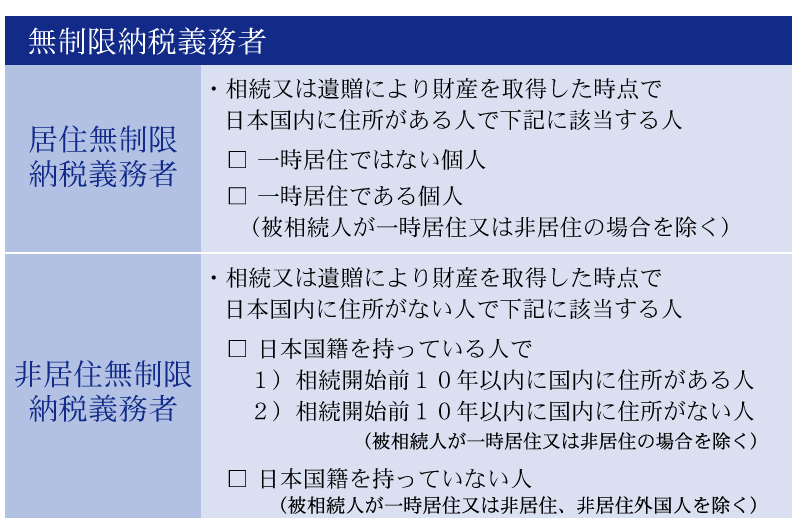

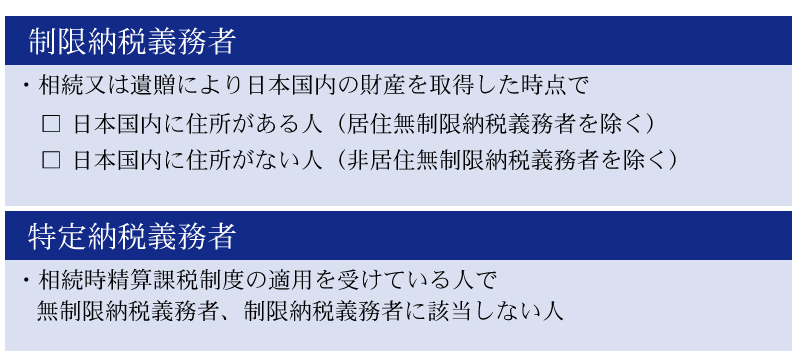

納税義務者(相続税がかかる人)は無制限納税義務者・制限納税義務者・特定納税義務者にわかれ、課税される財産の範囲も異なります。

【一時居住とは?】

相続開始の段階で、在留資格のある方で、相続開始前15年以内に日本に住所があり、住所があった期間が合計10年以下の人を一時居住者と言います。

2.納税義務者の改正点

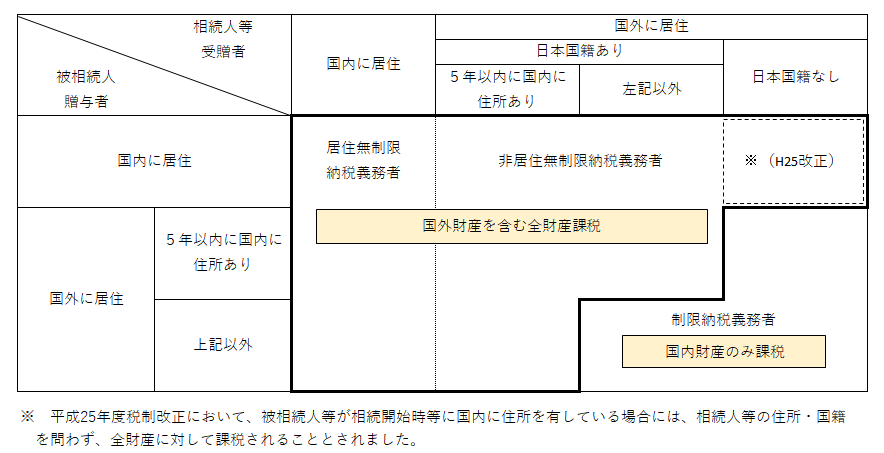

〇改正前

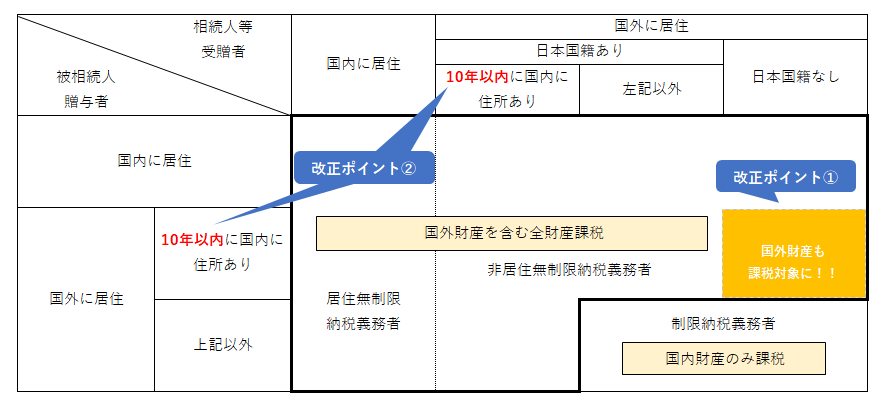

〇改正後

改正ポイント1:非居住無制限納税義務者の範囲拡大

改正前は、相続人が日本国籍を持っていない場合には、被相続人が国内に居住していた場合に限り非居住無制限納税義務者となり、国外財産を含む全財産が課税対象でした。相続人が日本国籍を持っておらず、かつ被相続人が国外に居住していた場合にはその期間に関係なく制限納税義務者となり、日本国内の財産のみが課税対象でした。

しかし、改正後はこの範囲が変更になります。

相続人が日本国籍を持っていない場合に被相続人が国外に居住していても、相続開始前10年以内に日本国内に住所を持っていたことがある場合は非居住無制限納税義務者となり、国内・国外全ての財産が課税対象となります。

改正ポイント2:国内住所保有期間の変更

国外に住所のある被相続人、相続人の国内住所保有期間が5年から10年に変更となりました。

まとめ

納税義務者の範囲の改正により、大きく変更となった箇所をご説明させていただきました。

相続人が日本国籍を持っていない場合の課税財産の範囲が無制限と制限に別れる形となりました。この改正は平成29年4月1日より適用されています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続税編