生命保険における非課税枠が縮小される可能性があった!?

相続税は、平成27年に大改正がありましたが、生命保険の非課税枠も改正される可能性があったことをご存じでしょうか?

結果としては改正されませんでしたが、もし改正されていたらどのようになっていたのでしょうか?

この記事の目次

1.生命保険における相続税の非課税枠改正案があった!?

被相続人が生命保険に加入していた場合、被相続人が死亡したときに受け取れる生命保険金は、非課税枠を限度に相続税がかからないのはご存知でしたか?この非課税枠が相続税税制改正により、縮小される方向にあったのですが、今回は見送りになりました。検討されていた非課税枠の算式は、以下の通りです。

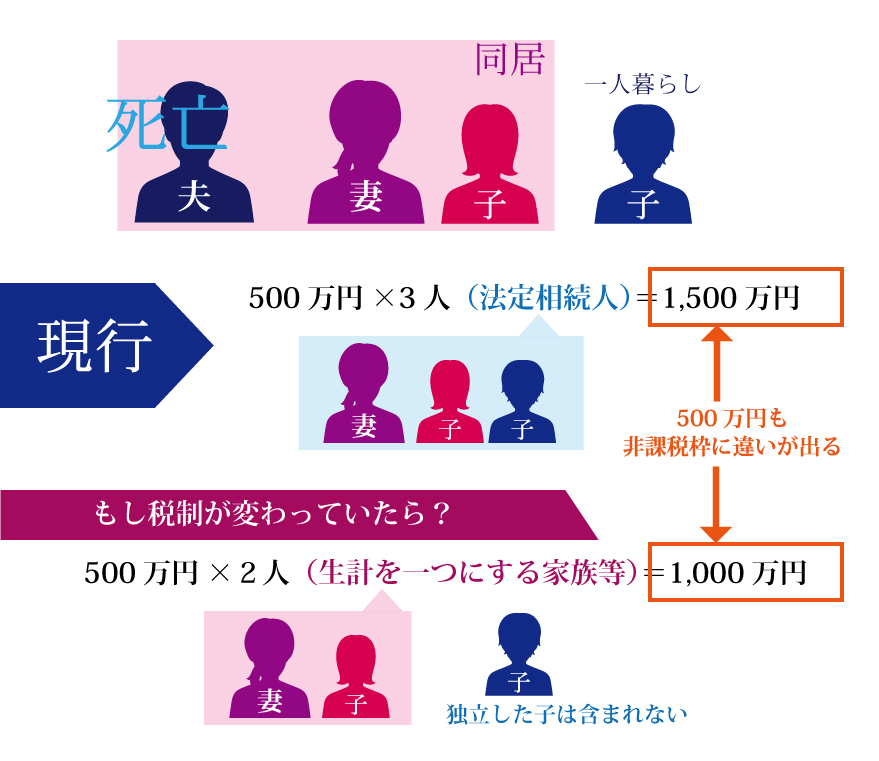

現行(500万円×法定相続人の数)→(500万円×生計を一にする家族等)

算式で見ると一見違いがわかりにくいですが、具体例で見てみるとその差は歴然です。以下の例を見てみましょう。

・4人家族の夫が亡くなった

・夫には、妻と子供二人(一人は高校生で母親と一緒に暮らしており、一人は社会人として家を出ている)がおり、遺産を相続するのはその3人

この場合、現行の非課税枠で計算をしてみると、500万円×3人=1,500万円となり、非課税枠は1,500万円となります。これを改正案で計算してみると、社会人の子供は独立をしており、生計を一にしていないため、人数には含まれず、500万円×2人=1,000万円が非課税枠となります。

ですから、受け取れる生命保険金が1,200万円だとすると、現行の税制では税金はかかりませんが、改正案がもし通っていたら、非課税枠を超えた200万円が相続税の課税対象となり、結果的に増税となっていた、というわけです。

2.死亡保険金には税金がかかるの?

死亡保険金は相続税の課税対象であり、税金がかかります。(保険料を支払う契約者と保険を掛けられる被保険者が同一人の場合)しかし、この死亡保険金の受取人が相続人である場合に限り、以下の式で求められる一定の金額が非課税となり、税金を支払う必要はありません。

3.生命保険の非課税枠って何?

被相続人の死亡により相続人が受け取る生命保険金や、損害保険金には非課税枠があります。その非課税枠は、死亡保険の非課税枠と同様に(法定相続人の数×500万円)で算出される金額になります。

※法定相続人とは、亡くなった人から財産を取得する権利を有する、配偶者や直系尊属(父母や祖父母など)のことを言います。

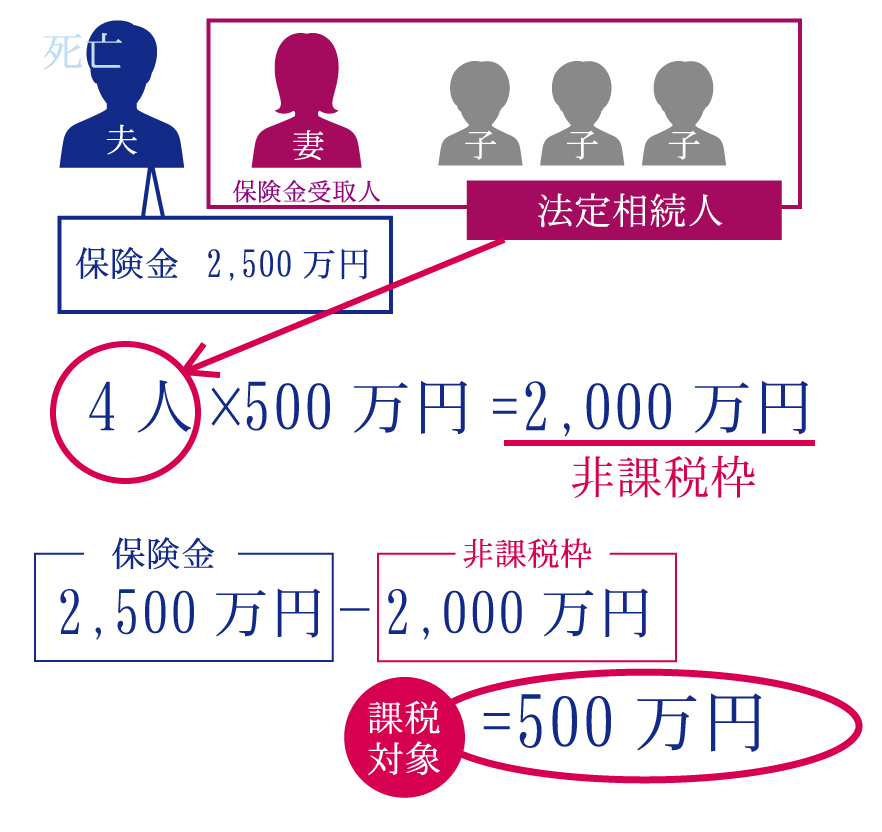

例えば、被相続人(亡くなった夫)が保険料を支払い、自分自身に死亡保険を掛け、死亡保険金受取人を妻としていた場合に、妻が2,500万円の保険金を受け取れるとします。法定相続人が妻と子供3人だった場合、(4人×500万円)で求められる生命保険金2,000万円までが非課税枠となり、その金額を超えた分が相続税の課税対象になります。

4.生命保険に加入していると節税対策になる?

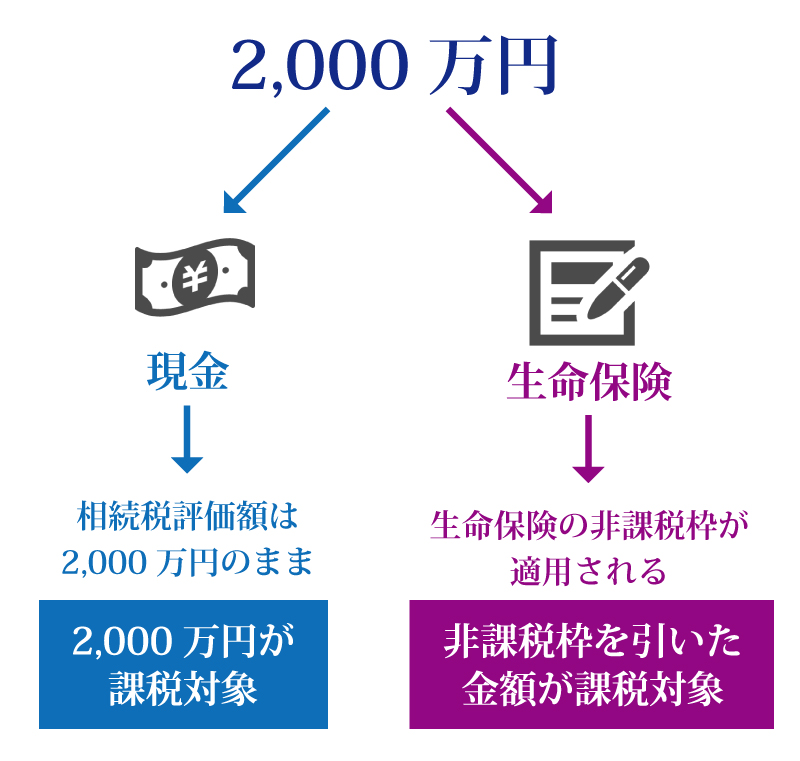

先ほどの例にように、被相続人が生命保険に加入していた場合、生命保険金2,000万円(4人×500万円)には税金がかかりません。

この2,000万円をそのまま現金で受け取る場合は、相続税評価額(相続税や贈与税の計算を行うための金額)はそのまま2,000万円が課税対象となるため、結果的に生命保険に加入している方が支払う税金は少なくなるということです。

|

【ポイント】 生命保険は、上手に利用すれば節税対策になる! |

5.死亡保険金があれば財産分割はスムーズになる?

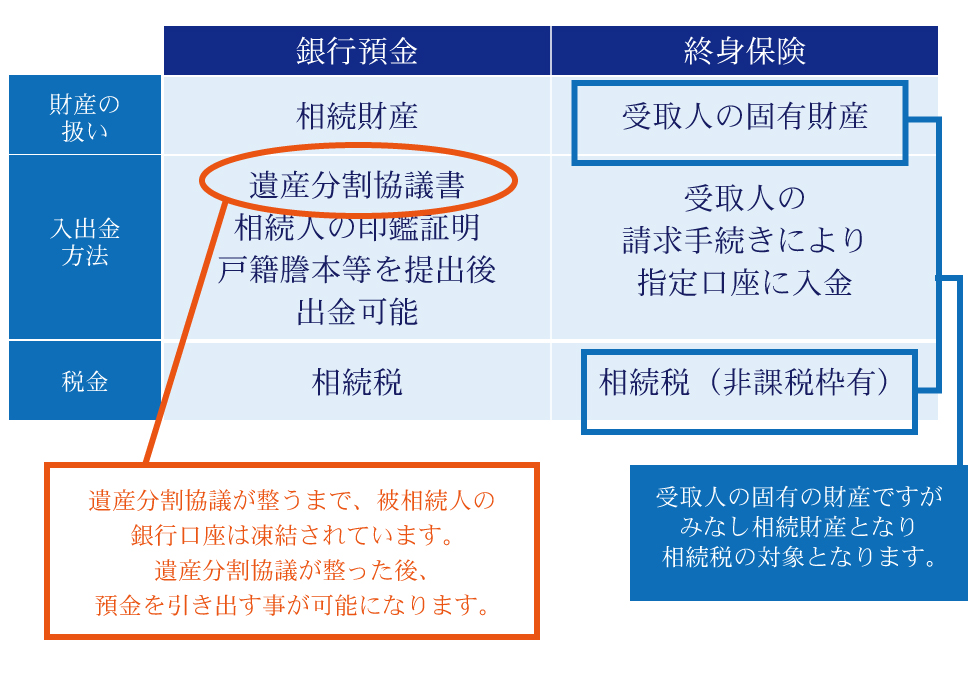

被相続人の残す財産は、現金のみならず、不動産などの分割しにくい財産が含まれるケースが多々あります。また、相続人が複数いる場合は、親族であっても争いになるケースが多く、年間で1万件以上の争いが発生しているというデータもあるほどです。

しかし、生命保険の死亡保険金は受取人固有の財産であり、相続財産には含まれないので、遺産分割の対象外とされるのが基本です。

生命保険を利用すれば、受取人を複数指定したり、特定の相続人だけに財産を残したりすることもできるので、後に残される大切な家族が自分のために争いを起こさないためにもぜひ活用していただきたい方法の一つです。

6.死亡保険金を利用すれば相続税の納税対策にもなる?

被相続人の急な死亡により、相続税が必要となった場合、あらかじめ納税準備対策をしておかないと、お金がなくて相続税を支払うことができない、なんてことになりかねません。

先に述べたように、相続財産には不動産が含まれる場合も多く、中には相続した不動産を売却しても相続税のほうが高額だったりするケースもあるのです。

多額の相続税を前もって準備しておくのは大変ですが、生命保険に加入しておけば、死亡保険金を受け取ることができるので、納税準備対策としても生命保険を活用することができるのです。

7.死亡保険金を受け取った場合には、確定申告をしなければならない!

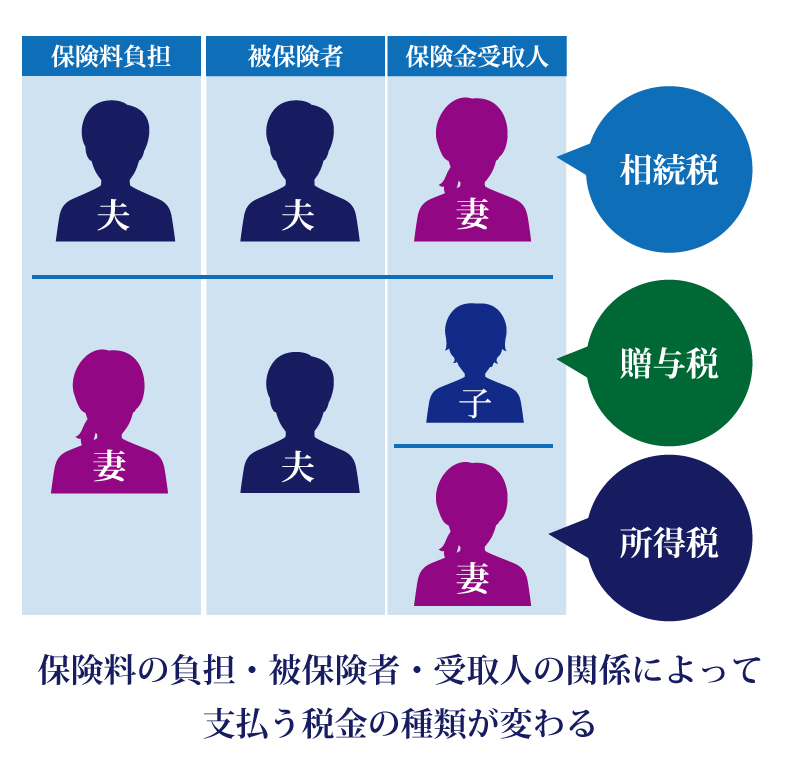

被保険者が死亡し、死亡保険金を取得した場合には、契約者や被保険者、保険料の支払人や保険金の受取人が誰であるかによって、所得税、相続税、贈与税のいずれかの税金が発生します。上記のケースのように、相続税の節税対策生命保険の非課税枠を利用する場合には、契約者と(保険料を支払う人)と被保険者(保険を掛けられる人)が同一である必要があります。契約形態には注意しましょう

誰が保険料を負担しており、被保険者が誰か、受け取りが誰かによって税金の種類は異なります。

また、所得税や贈与税が発生する場合には、確定申告をしなければならず、申告書の提出には期限があります。

【所得税に該当する場合】

死亡保険金を受け取った年の翌年2月16日から3月15日まで

【贈与税に該当する場合】

死亡保険金を受け取った年の翌年2月1日から3月15日まで

この期限が守られない場合には延滞税などの罰則が発生することもありますので、注意が必要です。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続対策編