相続税の限界税率とは?相続税対策に必要な税率の考え方

相続税の限界税率は、生前贈与によって減少が見込まれる相続税の割合を示す数値です。

相続税対策では、税率表にある表面上の税率よりも「限界税率」を意識する必要があります。

この記事では、相続税対策に欠かせない「限界税率」について、相続税専門の税理士が解説します。

あわせて、相続税対策でもう一つ知っておきたい「実効税率」についてもご紹介します。

この記事の目次

1.相続税の限界税率とは

相続税の限界税率とは、「遺産総額の増減に対する相続税の増減の割合」のことです。

相続税対策として生前贈与を行う場合は、生前贈与によって減少が見込まれる相続税の割合を示します。

限界税率は税率表に記載されている税率と等しくなる場合も多いですが、遺産の増減で税率表の税率が変わる場合では、限界税率と税率表の税率は一致しません。

相続税の税率は、以下の表または国税庁ホームページを参照してください。

(参考)国税庁ホームページ タックスアンサー No.4155 相続税の税率

1-1.限界税率の計算方法

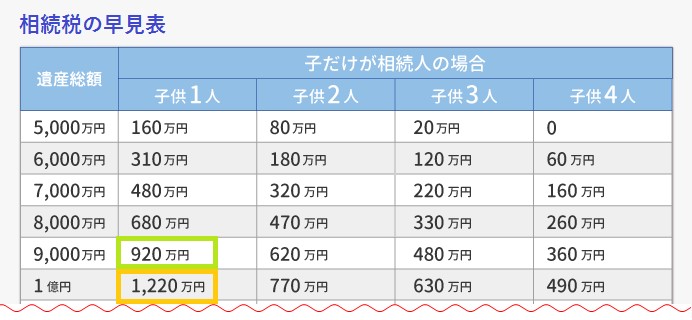

相続税の限界税率の計算方法を、具体的な金額を使ってご紹介します。相続税の金額は以下の早見表を参照します。

- 遺産総額が8,000万円で子供3人が相続人の場合、相続税は330万円です。

- 遺産総額が1,000万円少なく7,000万円であった場合は、相続税は110万円少ない220万円となります。

- 相続税の限界税率は、110万円÷1,000万円=11%となります。

税率表に11%という税率はありません。

厳密に限界税率を求めるのであれば、このように遺産総額の増減に対する相続税の増減割合を計算する必要があります。

1-2.もう一つ知っておきたい「実効税率」

相続税対策では、限界税率のほか「実効税率」についても知っておく必要があります。

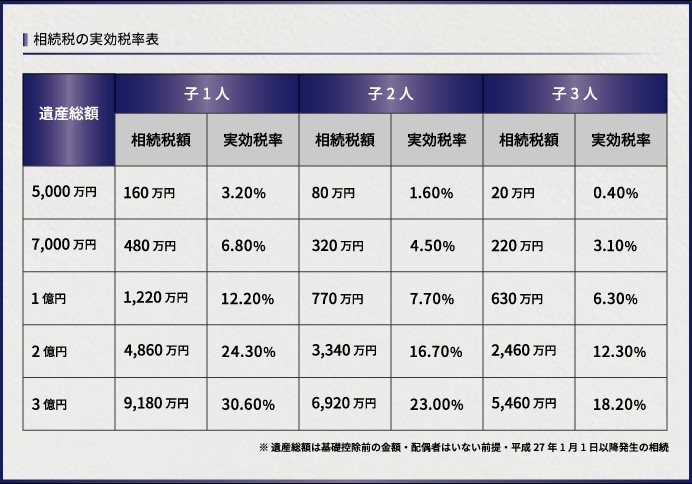

相続税の実効税率は「遺産総額に対する相続税の割合」を表します。

遺産総額が1億円で子供1人が相続人の場合では、相続税は1,220万円となります。

このときの相続税の実効税率は、1,220万円÷1億円=12.2%となります。

以下の表では、相続税の実効税率を遺産総額と相続人の数ごとにまとめています。

贈与税についても同様で、実効税率は「贈与財産の額に対する贈与税の割合」を表します。

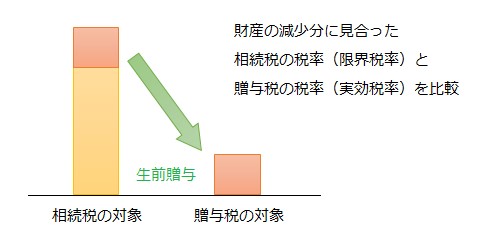

2.相続税対策では相続税の限界税率と贈与税の実効税率を比較

生前贈与は相続税の節税対策の代表的な手段です。

生前贈与で相続財産を減らすと相続税は少なくなりますが、新たに贈与税がかかります。

そのため、生前贈与を行う場合は、相続税と贈与税の税率を比較して有利かどうかを検討する必要があります。

このときは税率表の表面上の税率で比較するのではなく、生前贈与による財産の減少分に見合った相続税の税率(限界税率)と贈与税の税率(実効税率)を比較します。

このあと、相続税と贈与税の税率の比較方法を、具体的な金額を使ってご紹介します。

相続税と贈与税の金額は早見表を参照します。

贈与税は、20歳以上の人が直系尊属(父母、祖父母)から贈与を受けた場合の特例税率で計算しています。

2-1.【例1】財産が1億円で1,000万円を生前贈与する場合

まず、財産が1億円あって、そのうち1,000万円を生前贈与する場合について考えます。

- 遺産総額が1億円で子供1人が相続人の場合、相続税は1,220万円です。

- 1,000万円の生前贈与を行って遺産総額が9,000万円に減少した場合、相続税は920万円となります。

- このときの相続税の限界税率は30.0%となります((1,220万円-920万円)÷1,000万円)。

- 1,000万円の贈与を行ったときの贈与税の実効税率は17.7%です。

この場合は、相続税の限界税率(30.0%)より贈与税の実効税率(17.7%)が少ないため、生前贈与を行った方が有利になると考えられます。

2-2.【例2】財産が1億円で2,000万円を生前贈与する場合

生前贈与の額を増やして、2,000万円を生前贈与した場合はどのようになるかを考えます。

- 遺産総額が1億円で子供1人が相続人の場合、相続税は1,220万円です。

- 2,000万円の生前贈与を行って遺産総額が8,000万円に減少した場合、相続税は680万円となります。

- このときの相続税の限界税率は27.0%となります((1,220万円-680万円)÷2,000万円)。

- 2,000万円の贈与を行ったときの贈与税の実効税率は29.3%です。

この場合は、相続税の限界税率(27.0%)より贈与税の実効税率(29.3%)が多く、生前贈与をすると税負担が増えてしまいます。

ここでは、生前贈与の額が1,000万円の場合と2,000万円の場合で計算しましたが、これらの中間の金額で計算を重ねていくことで、いくらまでなら生前贈与できるかがわかります。

3.相続税対策のシミュレーションは専門の税理士へ

ここまで、相続税の限界税率と贈与税の実効税率を比較して、生前贈与がいくらまでなら税制上有利になるか判定する方法をご紹介しました。

しかし、贈与税は相続税に比べて高い税率で課税される点には注意が必要です。

贈与の額が多くなるにつれて、贈与税の限界税率(※)が相続税の限界税率を超えるようになると、贈与税と相続税の合計が高くなってしまいます。(※:実効税率ではなく限界税率です。)

多くの財産を贈与したいのであれば、贈与税の実効税率が相続税の限界税率に近づくまで贈与するとよいでしょう。

しかし、贈与税と相続税の合計額を少なくしたいのであれば、贈与の額をある程度抑えることも必要になります。

相続税対策として生前贈与を行う場合は、

- より多くの財産を贈与しておきたいか

- 贈与税と相続税の合計額を極力少なくしたいか

目的を明確にして相続税専門の税理士に相談することをおすすめします。

税理士法人チェスターは、相続税専門の税理士法人です。

相続税に関する豊富な知識を生かして、相続税申告だけでなく生前の相続税対策のご相談も承っております。

1億円以上の資産をお持ちの方につきましては、初回面談は無料でご対応いたします。

面談後、財産内容やご相談内容に応じて別途実際の対策コンサルティング報酬をお見積りいたします。

(お持ちの資産が1億円未満の方、または個別具体的な税務相談や対策方法のご相談は、初回面談より有料となります。)

効果的な相続税対策をご希望の方は、ぜひお問い合わせください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続対策編