空き家特例(3,000万円特別控除)と小規模宅地等の特例は併用できる

所得税の空き家特例では、相続した空き家を売却したときの売却益から3,000万円まで控除することができます。

空き家になった実家を相続して、のちにその実家を売却した場合にメリットがあります。

空き家になった実家について、すでに相続税の申告で小規模宅地等の特例を適用した場合でも、空き家特例を適用することができます。ただし、実際にこれらの特例を併用できるケースは限られています。

この記事では、空き家特例と小規模宅地等の特例を併用できるケースについてご紹介します。

あわせて、その他の税制上の特例との併用についても確認します。

この記事の目次

1.空き家特例とは

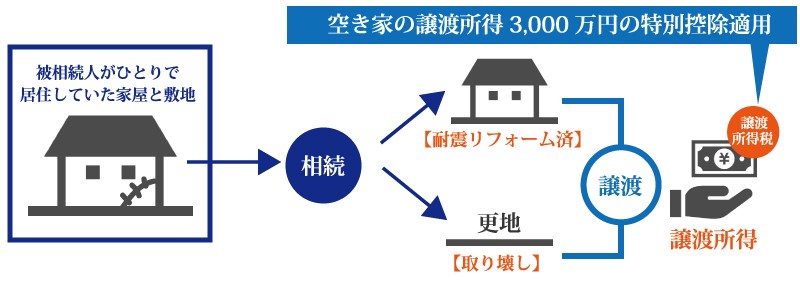

所得税の空き家特例(空き家に係る譲渡所得の特別控除の特例)とは、相続した空き家を売却したときの利益(譲渡所得)から最高3,000万円まで控除できるものです。

被相続人の死亡によって空き家になった住宅またはその敷地を対象とするもので、平成28年4月1日から適用されています。

空き家の増加が全国的に深刻になりつつあるなか、税制により空き家の処分を促進して空き家がこれ以上増えないようにすることを目指しています。

制度の詳しい内容については、国税庁ホームページを参照してください。

この特例は令和5年12月31日までに空き家を売却した場合に適用できます。

(参考)国税庁ホームページ No.3306 被相続人の居住用財産(空き家)を売ったときの特例

1-1.空き家特例の適用要件

空き家特例を適用するためには、以下の要件を満たす必要があります。

1-1-1.空き家特例を適用できる人

空き家特例を適用できる人は、被相続人が死亡して空き家になった家屋およびその敷地を、相続または遺贈により取得した人です。

1-1-2.特例の対象になる空き家・敷地

特例の対象になる空き家は、以下の要件のすべてにあてはまるものでなければなりません。

マンションは特例の対象にはなりません。

- 相続開始直前まで被相続人が一人で居住していた家屋であること

(譲渡が平成31年4月1日以後の場合は、被相続人が老人ホームに入居していた場合も適用可) - 昭和56年5月31日以前に建築された家屋であること

- 区分所有建物登記がされている建物でないこと

特例の対象になる敷地は、上記の要件を満たす空き家が建つ土地またはその土地の上にある権利です。

1-1-3.空き家特例の適用要件

空き家特例を適用するためのその他の要件は以下のとおりです。

- 相続開始日から3年経過した年の12月31日までに譲渡すること

- 売却代金が1億円以下であること

- 相続時から譲渡時まで事業用・貸付用・居住用として利用していないこと。

- 家屋は現行の耐震基準に適合していること

- 親子や夫婦など特別な関係がある人への譲渡ではないこと

売却代金は、2回以上に分けて売却した場合はその合計額で判定します。

共有物件を売却した場合は、共有者の売却代金を合算して判定します。

空き家が現行の耐震基準に適合していない場合は、耐震リフォームを行ったうえで譲渡する必要があります。

空き家を取り壊して更地として譲渡することもできます。

1-2.空き家特例の適用に必要な書類

所得税の申告で空き家特例を適用するときは、確定申告書に以下の書類を添付します。

- 譲渡所得の内訳書

- 対象家屋・敷地の登記事項証明書

- 売買契約書の写し

- 市区町村長から交付を受けた「被相続人居住用家屋等確認書」

- 【家屋がある場合】耐震基準適合証明書または建設住宅性能評価書の写し

1-3.共有物件にも適用できる

売却した空き家が共有物件であった場合も、要件を満たせば空き家特例を適用することができます。

ただし、「被相続人と相続人の共有」と「相続人どうしの共有」では適用できる範囲が異なります。

1-3-1.被相続人と相続人の共有

売却した空き家について、相続開始まで被相続人と相続人で共有していた場合は、被相続人の持分であった部分のみ空き家特例を適用できます。相続の前から相続人が保有していた持分には適用できません。

1-3-2.相続人どうしの共有

売却した空き家を相続人どうしで共有していた場合は、それぞれの相続人の持分に空き家特例を適用することができます。

2人の相続人が共有名義で空き家を相続してのちに売却する場合は、各相続人が3,000万円まで空き家特例による所得控除を受けることができます。2人合わせると、最高6,000万円まで控除が受けられます。

不動産の共有はトラブルが多くなるため、一般的にはしない方がよいとされています。

ただし、すぐに空き家を売却する予定で多額の売却益が見込まれるのであれば、共有名義で相続して複数人で空き家特例を適用することも選択肢になります。

各相続人が空き家特例を適用するためには、家屋と敷地の両方を共有名義にする必要があります。

家屋はどちらか一方の相続人が相続して、敷地のみ共有名義とした場合には特例は適用できません。

2.小規模宅地等の特例との併用も可能

被相続人が居住していた宅地を相続した場合は、相続税の小規模宅地等の特例により相続税を減額できます。

相続税で小規模宅地等の特例を適用した場合も、売却時に空き家特例を適用することができます。

ただし、どのような場合でも空き家特例と小規模宅地等の特例を併用できるわけではありません。

被相続人の死亡によって空き家になった場合に小規模宅地等の特例を適用できるのは、次のような場合に限られます。

- 相続人に持家がない場合

- 配偶者が相続した場合

小規模宅地等の特例の適用は、原則として相続人が被相続人と同居していたことが要件となっています。

しかし、相続人に持ち家がない場合は生前に同居していなくても特例で適用が認められます(家なき子特例)。

この場合は、相続した空き家を相続税の申告期限まで保有していることが要件となります。

相続してすぐに売却してしまわないように注意が必要です。

被相続人の自宅を配偶者が相続した場合は生前に同居していなくても適用することができ、売却時期の要件もありません。

配偶者が小規模宅地等の特例を適用して空き家特例を併用する場合は、空き家特例の要件に注意が必要です。

空き家特例の適用は被相続人が一人で住んでいたことが要件となっているため、これらの特例を併用できるのは、たとえば生前に被相続人と配偶者が別居していた場合などに限られます。

相続税の小規模宅地等の特例について詳しい内容は、下記の記事や国税庁ホームページをご覧ください。

(参考)小規模宅地等の特例とは~概要・要件・よくあるQ&Aなどすべて解説~

国税庁ホームページ No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

3.その他の特例との関係

空き家特例は、租税特別措置法で規定されている特例です(35条3項)。

租税特別措置法では、空き家特例以外にもさまざまな特例が設けられています。

この章では、空き家特例とその他の特例の併用について確認します。

3-1.空き家特例と併用できるその他の特例

租税特別措置法に定められた特例は、原則として重複して適用できないことになっています。

ただし、異なる不動産の譲渡についてはその限りではありません。

相続した空き家を売却して、同じ年に相続人が自宅を売却した場合は、「空き家特例」と「居住用財産の3,000万円控除」などが併用できます。

空き家特例を適用した場合は、租税特別措置法の次の特例を併用することができます。

- 居住用財産の3,000万円控除(35条2項・※)

- 特定居住用財産の買換え特例(36条の2)

- 居住用財産の譲渡損失の繰越控除等(41条の5)

- 特定居住用財産の譲渡損失の繰越控除等(41条の5の2)

- 住宅ローン控除(41条)

- 認定住宅の新築等の所得税額の特別控除(41条の19の4)

(※)「空き家特例」と「居住用財産の3,000万円控除」を同じ年内に併用する場合は、二つの特例を合わせて3,000万円まで控除できます。

3-2.相続税の取得費加算の特例とは選択適用

相続税の取得費加算の特例は、相続した財産を一定期間内に売却したときに、相続税のうち一定額を所得計算上の取得費に加えることができるものです(租税特別措置法39条)。

空き家特例と相続税の取得費加算の特例は、どちらか一方を選択して適用します。

これらの特例は相続した同一の不動産を対象としたものであり、併用することはできません。

取得費に加算する相続税は、財産を売却した人が納めた相続税のうち売却財産に見合った部分となります。

この金額が3,000万円を超える場合は、相続税の取得費加算の特例を適用する方が有利になると考えられます。

相続税の取得費加算の特例については、国税庁ホームページを参照してください。

(参考)国税庁ホームページ No.3267 相続財産を譲渡した場合の取得費の特例

4.メリットを最大限受けるには相続税の専門家に相談を

相続した空き家の売却益について空き家特例を適用すると、所得税を軽減することができます。

相続税の小規模宅地等の特例と併用することもでき、条件が合えば大幅な節税が可能になります。

ただし、相続税の取得費加算の特例を適用する方が有利になる場合もあります。

税制上の特例のメリットを最大限に受けるためには、相続税の専門家に相談することをおすすめします。

相続税専門の税理士法人チェスターでは、すでにご相続が発生しているお客様を対象に、全国7カ所の事務所で無料相談会を実施しております。相続税についてお困りの方はお気軽にお申込みください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続対策編