相続税の延滞税・加算税はどのようなときに何%の税率で課税されるか徹底解説

相続税は、定められた期限までに申告と納税を済ませなければなりません。

納税が遅れた場合や申告に不備があった場合は延滞税や加算税がかかり、税負担が重くなります。

この記事では、相続税の延滞税と加算税について、どのような場合にどれぐらいの税率で課税されるかを詳しく解説します。

納税の遅れや申告の不備が故意でなかったとしても、延滞税と加算税はかかります。

相続税は期限内に正しく申告・納税することが大切です。

この記事の目次

1.相続税の申告・納税が期限までに正しくできないとペナルティがある

相続税の申告と納付の期限は、被相続人の死亡の翌日から起算して10か月以内です。

「相続税の期限は10か月後の月命日」と覚えておくとよいでしょう。

期限が土日祝日や年末年始にあたる場合は、休み明けの平日が期限となります。

【例】被相続人が8月10日に死亡した場合

相続税の申告・納付の期限は、翌年の6月10日となります。

(6月10日が土曜日の場合は、次の月曜日である6月12日が期限となります。)

相続税の納付が期限に間に合わなかった場合は、納税が遅れたことに対するペナルティとして延滞税がかかります。

また、期限までに申告書を提出しなかったなど申告に不備があった場合は、状況に応じて以下の加算税がかかります。

| 無申告加算税 | 期限内に申告をしなかった場合 |

|---|---|

| 過少申告加算税 | 本来より少ない額で申告した場合 |

| 重加算税 | 意図的な脱税など特に悪質な場合 |

納税や申告をうっかり忘れていたような場合でも、延滞税と加算税は課税されます。

また、延滞税と加算税はそれぞれ別々に課税され、両方課税されることもあります。

なお、脱税行為が特に悪質な場合は重加算税がかけられるほか、懲役刑などの刑事罰が科されることもあります。

意図的に相続税を脱税する行為はやめましょう。

2.延滞税は納税の遅れに対するペナルティ

延滞税は、税金の納付が遅れたことに対するペナルティで、法定納期限の翌日から課税されます。

相続税の法定納期限は、死亡日の10か月後となります。

納めるべき相続税の額に対して年率で課税されるため、納税が遅れれば遅れるほど延滞税は高くなります。

(参考)国税庁ホームページ No.9205 延滞税について

2-1.延滞税の税率は2段階ある

延滞税は、法定納期限の翌日から相続税を納付する日までの日数に応じて計算します。

税率は、納期限の翌日から2か月後を境に2段階に分かれます。

延滞税=次の(1)と(2)の合計(100円未満の端数は切捨)

(1)=相続税の額×納期限の翌日から2か月を経過する日までの税率×納期限の翌日から2か月を経過する日までの日数÷365日

(2)=相続税の額×納期限の翌日から2か月を経過した日以後の税率×2か月を経過した日の翌日以後の日数÷365日

(1)と(2)はそれぞれ1円未満の端数は切捨

延滞税の計算では、相続税の額は1万円未満の端数を切り捨てます。

また、納期限までに一部だけ納付した場合は、納付していない残りの部分が延滞税の対象になります。

直近の延滞税の税率は以下のとおりです(いずれも平成30年1月1日~令和2年12月31日の割合です)。

- 納期限の翌日から2か月を経過する日まで:年2.6%

- 納期限の翌日から2か月を経過した日以後:年8.9%

延滞税の税率は、原則では、納期限の翌日から2か月を経過する日までは年7.3%、納期限の翌日から2か月を経過した日以後は年14.6%です。しかし、長らく金利の低い状態が続いているため、平成12年からは異なる基準で税率が定められています。

平成12年1月1日から平成25年12月31日までの期間の税率

- 納期限の翌日から2か月を経過する日まで

「前年の11月30日において日本銀行が定める基準割引率+4%」 - 納期限の翌日から2か月を経過した日以後

「年14.6%」

平成26年1月1日以後の期間の税率

- 納期限の翌日から2か月を経過する日まで

「年7.3%」と「特例基準割合+1%」のいずれか低い割合 - 納期限の翌日から2か月を経過した日以後

「年14.6%」と「特例基準割合+7.3%」のいずれか低い割合

特例基準割合は、銀行の新規の短期貸出金利の平均値をもとにした割合で毎年改定されますが、平成30年分から令和2年分は同じ割合が示されています。

参考として、延滞税の税率を平成26年までさかのぼってご紹介します。

延滞税の税率

| 期日 | 納期限の翌日から2か月を経過する日まで | 納期限の翌日から2か月を経過した日以後 |

|---|---|---|

| 平成30年1月1日~令和2年12月31日 | 年2.6% | 年8.9% |

| 平成29年1月1日~平成29年12月31日 | 年2.7% | 年9.0% |

| 平成27年1月1日~平成28年12月31日 | 年2.8% | 年9.1% |

| 平成26年1月1日~平成26年12月31日 | 年2.9% | 年9.2% |

| (参考)原則 | 年7.3% | 年14.6% |

2-2.税率が上がる基準となる「納期限」

先ほど、延滞税の税率は「納期限の翌日から2か月後を境に2段階に分かれる」とお伝えしました。

延滞税を計算するためには、この「納期限」がいつのことであるかを正しく理解しておかなければなりません。

相続税の申告書を申告期限内に提出した場合は、納期限は法定納期限(死亡日の10か月後)と同じ日になります。

一方、期限後申告や修正申告をした場合のほか、税務署による更正・決定を受けた場合は、納期限は法定納期限と異なる日になります。

| 申告の種類 | 納期限 |

|---|---|

| 申告期限内に申告書を提出した場合 | 法定納期限(申告期限=死亡日の10か月後)と同じ日 |

| 期限後申告または修正申告の場合 | 申告書を提出した日 |

| 税務署による更正・決定を受けた場合 | 更正通知書を発した日から1か月後の日 |

ここでは、申告の種類ごとに図を示して、「納期限」がいつになるかを解説します。

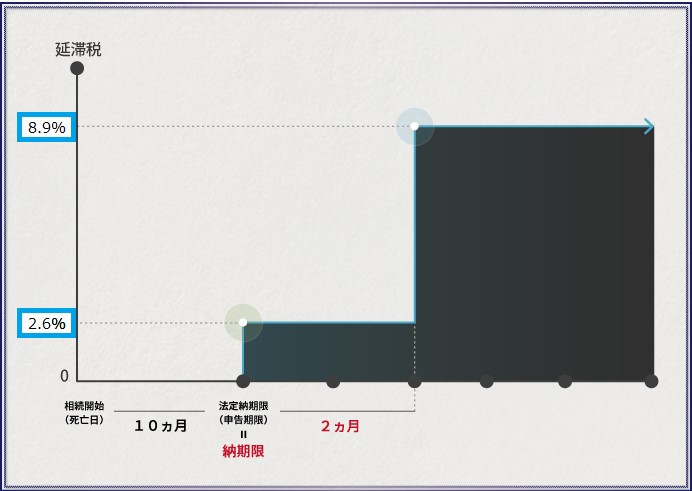

2-2-1.申告期限内に相続税の申告書を提出していた場合

申告期限内に相続税の申告書を提出していた場合は、納期限は「法定納期限(申告期限=死亡日の10か月後)と同じ日」になります。

したがって、法定納期限(申告期限)から2か月以内に相続税を納付した場合には、法定納期限の翌日から納付日までの期間について年2.6%の延滞税がかかります。

法定納期限から納付まで2か月を超えた場合は、法定納期限の翌日から2か月間は年2.6%、2か月経過後の期間は年8.9%の延滞税がかかります。

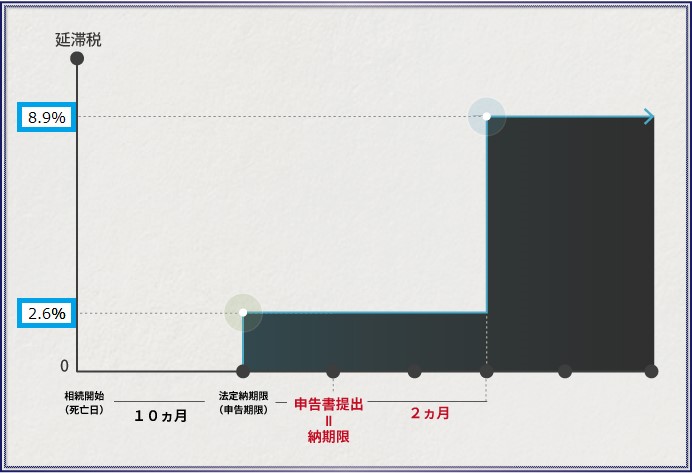

2-2-2.期限後申告または修正申告をした場合

申告期限より後に相続税の申告書を提出した場合(期限後申告)または一度申告した内容を修正した場合(修正申告)は、納期限は「申告書を提出した日」となります。

したがって、法定納期限(申告期限)の翌日から申告書を提出した日までの間と、申告書提出日の翌日から2か月間は年2.6%の延滞税がかかります。申告書提出日から2か月経過した後の期間は年8.9%の延滞税がかかります。

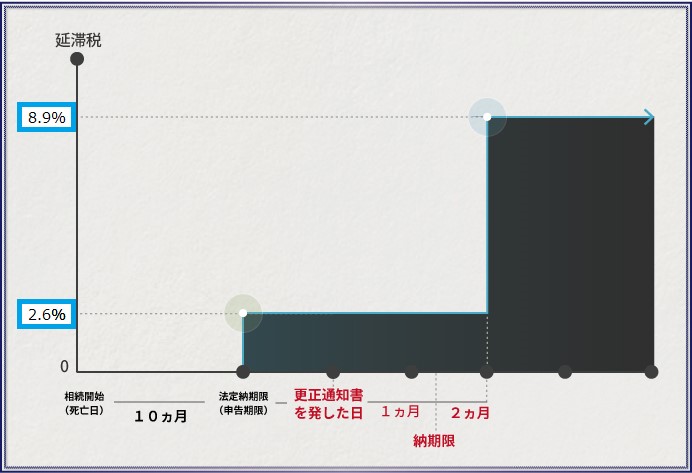

2-2-3.税務署による更正・決定を受けた場合

税務署による更正・決定を受けて納税する場合は、納期限は「更正通知書を発した日から1か月後の日」となります。

したがって、法定納期限(申告期限)から納期限までの間と、納期限の翌日から2か月間は年2.6%の延滞税がかかります。

納期限から2か月経過した後の期間は年8.9%の延滞税がかかります。

2-3.災害・コロナなどやむを得ない事情があれば延滞税は免除される

災害などやむを得ない事情があれば申告・納税期限の延長が認められます。

延長が認められている間は、延滞税は免除されます。

新型コロナウイルス感染症についても同様で、感染拡大の影響で申告と納税が困難な場合には期限の延長が認められます。

感染拡大の影響の例

- 新型コロナウイルス感染症に感染した

- 体調不良により外出を控えている

- 居住地の自治体から平日の在宅勤務を要請されている

- 感染拡大により外出を控えている など

新型コロナウイルス感染症の影響による申告・納付期限の延長については、下記の国税庁の資料を参照してください。

(参考)相続税の申告・納付期限の個別指定による期限延長手続に関するFAQ

なお、新型コロナウイルス感染症の影響などやむを得ない事情で申告・納付期限が延長された場合は、申告と納付の順序に注意が必要です。

やむを得ない事情で申告・納付期限が延長された場合は、期限後申告や修正申告と同様に申告書を提出した日が納期限となります。

相続税の申告書を提出して1週間後に納付した場合は、1週間分の延滞税がかかってしまいます。

したがって、期限の延長が認められた場合は、相続税を納付してから申告書を提出するようにしましょう。

申告書を提出する前に納付をしても問題はありません。

3.加算税は申告の不備に対するペナルティ

加算税は、税金の申告が遅れたり申告金額が少なかったりと、申告に不備があったことに対するペナルティです。

不備の内容に応じて以下の税が課税されます。

| 無申告加算税 | 期限内に申告をしなかった場合 |

|---|---|

| 過少申告加算税 | 本来より少ない額で申告した場合 |

| 重加算税 | 意図的な脱税など特に悪質な場合 |

これらの加算税は納めるべき税額に対して所定の税率で課税されますが、税率は申告のタイミングや納めるべき税額によって変動します。

3-1.期限内に申告しなかった場合は無申告加算税

無申告加算税は、申告期限までに申告しなかったことに対するペナルティです。

期限を過ぎてから自主的に申告したときや、税務調査を受けてから申告したときに課税されます。

税率は次の表のとおりです。

税務調査の事前通知を受ける前に自主的に申告した場合は税率が低く、税務調査を受けてから申告した場合は税率が高くなります。

さらに、過去5年以内に無申告があった場合には税率が加算されます。

無申告加算税の税率(申告期限が平成29年1月1日以降の場合)

| 相続税額のうち | 税務調査の事前通知を受ける前に自主的に申告した場合 | 税務調査の事前通知を受けてから税務調査を受けるまでに申告した場合 | 税務調査を受けてから申告した場合(※) |

|---|---|---|---|

| 50万円以下の部分 | 5% | 10% | 15% |

| 50万円を超える部分 | 15% | 20% | |

| (※)過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は税率が10%加算され、50万円以下の部分は25%、50万円を超える部分は30%となります。 | |||

なお、申告期限から1か月以内に自主的に申告した場合は、法定納期限までに納税されていることや過去に無申告がなかったことなどを条件に無申告加算税は免除されます。

3-2.本来の税額より少なく申告した場合は過少申告加算税

過少申告加算税は、当初の申告が本来の税額より少なかったことに対するペナルティです。

修正申告で税金を追加で納めるときや、税務署による更正を受けて税金を納めるときに課税されます。

税率は次の表のとおりです。

税務調査の事前通知を受ける前に自主的に修正申告した場合は免除されます。

過少申告加算税の税率(申告期限が平成29年1月1日以降の場合)

| 追加で納める税額のうち | 税務調査の事前通知を受ける前に自主的に修正申告した場合 | 税務調査の事前通知を受けてから税務調査を受けるまでに修正申告した場合 | 税務調査を受けてから修正申告した場合または更正を受けた場合 |

|---|---|---|---|

| 当初の納税額と50万円のいずれか多い方以下の部分 | なし | 5% | 10% |

| 当初の納税額と50万円のいずれか多い方を超える部分 | 10% | 15% |

3-3.意図的な脱税など悪質なケースは重加算税

重加算税は、課税を免れるために財産を隠した場合や証拠書類を偽装した場合など特に悪質な場合に課税されます。

税率は次のとおりで、過少申告加算税や無申告加算税の代わりに課税されます。

重加算税の税率

| 申告書提出の有無 | 税率 |

|---|---|

| 申告書を提出していた場合(過少申告) | 35% |

| 申告書を提出していなかった場合(無申告) | 40% |

なお、過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は、税率が10%加算されます。

4.延滞税・加算税を課税されない(軽減する)ための対策

最後に、延滞税や加算税を課税されないための対策をご紹介します。

課税されることになった場合でも、速やかに対応することで金額を軽減することができます。

4-1.できるだけ早く納税する

延滞税を課されないようにするには、相続税の税額が計算できれば申告書の提出前であっても納税することをおすすめします。

相続税の納税の期限は申告期限と同じ日ですが、申告と納税の順番は決められていません。

先に納税しておくと、申告を済ませたのに納税を忘れて延滞税がかかることを防げます。

なお、相続税には連帯納付義務があり、他の相続人や遺言で財産をもらった人が相続税を滞納した場合は、その人の分を代わりに払わされる場合があります。他の人がきちんと納税しているかどうか確認することも重要です。

(参考)連帯納付義務制度とは? 他人の相続税を払わされることも!!

4-2.特例の適用は納付がなくても申告する

配偶者の税額軽減や小規模宅地等の特例を適用して相続税が0になる場合は、納付はなくても申告が必要です。

相続税の申告書が提出されていなければ、これらの特例を適用したことにはなりません。

のちに税務調査で申告漏れが発覚すれば、追徴される相続税は特例を適用しないで計算され、さらに、その税額をもとに延滞税・無申告加算税が計算されます。

相続税が0になると安心していても、申告に不備があれば多額の税金を払うことになります。

申告が必要かどうかは十分に確認しましょう。

4-3.無申告に気づいたらすぐに申告する(時効まで乗り切ることは不可能)

相続税の時効は申告期限の翌日から5年以内です。

ただし、意図的に申告しなかったなど特に悪質な場合は7年に延長されます。

時効を迎えると税務署は調査ができなくなりますが、相続税を申告しないで時効まで乗り切ることは不可能です。

税務署には強力な調査権限があり、時効を迎えるまでには必ず税務調査が行われます。

相続税の無申告に気づいたときは、ただちに申告・納税をしましょう。

5.まとめ

以上、相続税の延滞税と加算税について解説しました。

延滞税は納税が遅れたことに対するペナルティで、加算税は申告に不備があったことに対するペナルティです。

それぞれ性質が異なるため、両方併せて課税されることもあります。

相続税の誤りや無申告、滞納に気づいた場合は、速やかに申告・納税の手続きをしましょう。

延滞税は、納めるべき相続税の額に対して年率で課税されるため、納税が遅れるほど高くなってしまいます。

加算税も、税務調査を受けてからの申告では税率が高くなります。

ご自身だけで手続きが難しいときは、相続税を専門にしている税理士に相談しましょう。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続税編