チェスターNEWS

相続税をはじめ、さまざまな税についてのニュースを発信いたします。

2013/10/16

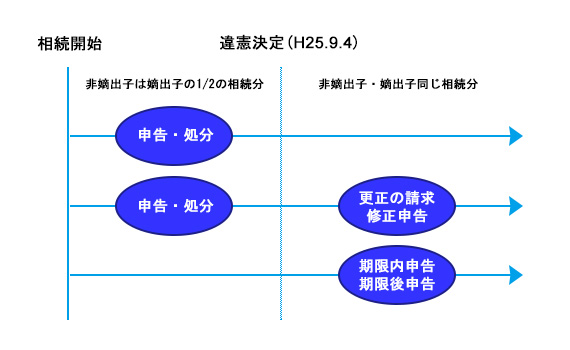

非嫡出子に対する相続税の取扱い変更

非嫡出子の相続分について、違憲決定が出たことに伴い、相続税の取扱いが発表されました。その内容を解説いたします。 ① 背景 非嫡出子とは、正式な婚姻関係のない夫婦の間に生まれた子供のことを言います。 非嫡出子が、正式な婚姻関係のない父親と親子関係を結ぶ […] 詳細を見る

2013/10/09

生前対策のための生前贈与とは?(110万円まで無税?)

1.生前贈与とは? 財産を所有している人が生きている間に、家族や他人に資産を贈与することを「生前贈与」といいます。相続税の節税のために、多額の財産を持った贈与者(=贈与する人)が亡くなった場合に、受贈者(=贈与される人)が一度に多額の相続税を、納め […] 詳細を見る

2013/10/01

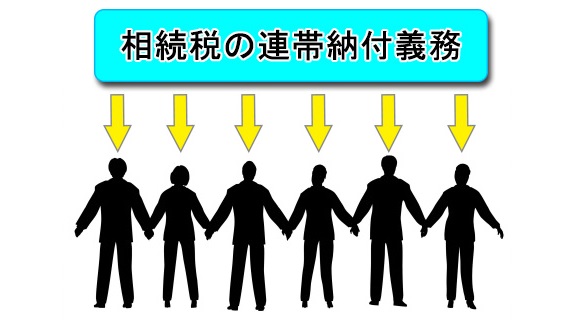

相続税の連帯納付義務

相続税には、連帯納付義務というものがあります。相続税の納税義務者が納税をしない場合には、他の相続人が未納の相続税の支払わなければならないというものです。 ただし、本来の納税義務者が納税をしないからといって即時に他の相続人に支払わせるというものではあり […] 詳細を見る

2013/09/17

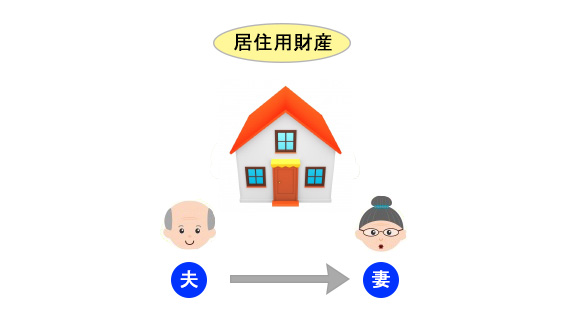

「おしどり贈与」とは

婚姻期間が20年以上である配偶者から、① 居住用不動産の贈与を受けた場合② 金銭の贈与を受け、その金銭で居住用不動産を取得した場合 の贈与税については、基礎控除110万円のほか、贈与された①および②の合計額から2000万円の控除ができます。これは、「 […] 詳細を見る

2013/09/09

市街地調整区域内における広大地評価

※2018年1月以降発生の相続について、「広大地評価」は適用できません。代わりに「地積規模の大きな宅地の評価」が新設されています。※ 広大地とは、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、開発行為(主として建築物の建築又は特 […] 詳細を見る

2013/09/03

贈与税課税と贈与の取消・解除

贈与財産の取得の時期は、書面によるものについてはその贈与契約の効力の生じた時に、書面によらないものについてはその贈与の履行の時とされ、その年に贈与により取得した財産がある場合においては、原則として翌年2月1日から3月15日までの間に贈与税の申告を要し […] 詳細を見る

2013/09/03

忌み地の相続税評価

土地の評価を行う際に、墓地が隣接している場合に「利用価値が著しく低下している宅地」として10%の評価減を行うことが出来る場合があります。 これは、財産評価基本通達に基づいて評価することが適当でない宅地の評価については、利用価値が付近にある他の宅地の利 […] 詳細を見る

2013/08/21

相続登記について

1.相続登記とは? 亡くなった人が不動産を所有していた場合に、その不動産を相続人などの名義に変更する必要がありますが、その変更手続きのことを相続登記といいます。 2. いつまでに? 相続税申告のように期限が決められているわけではありません。ただし、将 […] 詳細を見る

2013/08/13

「延納」と「物納」について

「延納」とは 国税は、金銭で一時に納付することが原則ですが、相続した財産の多くが、土地、家屋等の不動産の場合には、納税資金を期限までに準備することが困難な場合もあります。 このような事態に対処するために、その納付を困難とする金額を限度として、申請書を […] 詳細を見る

2013/08/06

暦年課税贈与の贈与税の税率構造の改正

平成27年1月1日以後の贈与について、贈与税率の改正が行われます。 ・高齢者が保有する資産の若年世代への早期移転の促進を目的として、20歳以上の者が直系尊属から贈与を受けた場合の贈与税の軽減 ・相続税の税率構造の改正に伴う最高税率等の調整 上記2点の […] 詳細を見る