書面添付で相続税申告をすると税務調査の可能性が少なくなる

相続税をはじめとする国税には、税理士による書面添付制度があります。

書面添付制度は、税理士が申告書に所定の書面を添付して申告内容が適正であることを証明するものです。

相続税申告で書面添付をすると税務調査が実施される可能性が低くなるほか、申告漏れが見つかったとしても処分が軽くなるメリットがあります。ただし、申告のときに税理士による確認事項が多くなるなど必ずしも良いことばかりではありません。書面添付をしたのに税務調査が実施される場合もあります。

これから、相続税申告での書面添付制度のメリットとデメリットを解説します。

デメリットはあるもののメリットのほうが大きいため、相続税の申告では書面添付制度を適用する方がよいでしょう。

この記事の目次

1.税務申告の書面添付制度とは

書面添付制度とは、税理士が相続人の依頼を受けて申告書を作成する場合に、申告書に所定の書面を添付して提出する制度です。

添付書面には、申告書について詳細な内容の説明や作成過程などを記載します。

書面を添付することで、税理士が自ら申告書に「お墨付き」を与える制度になっています。

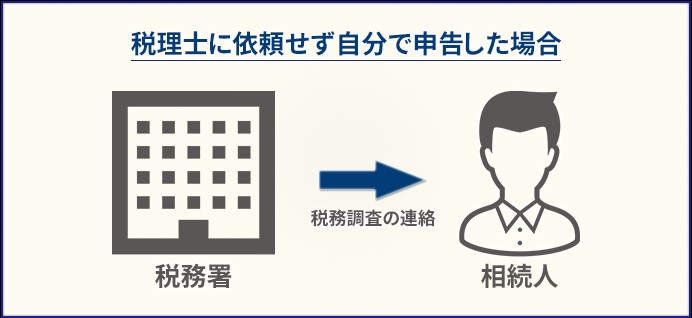

この添付書面は税理士のみが作成できるものであり、税理士に依頼しないで自分で申告する場合は書面添付制度を利用することができません。

2.相続税申告で書面添付制度を利用するメリット

相続税の申告で書面添付制度を利用するメリットには、次のようなものがあります。

- 税務調査が実施される可能性が少なくなる

- 税理士の立場を尊重しながら税務署の業務が効率化できる

- 税理士は納税者から信頼されるようになる

ここでは、税務調査が実施される可能性が少なくなるなど、相続税を申告する相続人にとってのメリットをいくつかとりあげて詳しく解説します。

2-1.税務調査の可能性が少なくなる

相続税の税務調査は、調査官が相続人の自宅を訪問して、故人や相続人の職業、収入、財産の状況などを事細かく質問します。調査は1日で終わることが大半ですが、相続人が調査に応対することは大きな負担です。

相続税の税務調査は各年度あたり約12,000件実施されていて、相続税を申告した人(亡くなった被相続人の数で約13万7,000人)のおよそ11人に1人の割合にのぼります。さらに、税務調査が行われると80%を超える割合で追徴課税が行われています。

(参考)国税庁ホームページ

平成30事務年度における相続税の調査等の状況

平成28年分の相続税の申告状況について

(平成28年分の相続について平成30年度に調査が行われると仮定しています)

相続税の申告で書面添付制度を利用すると、税務調査が行われる可能性が極端に低くなります。

税務署は相続税の申告書を確認して申告内容に疑いがあれば、税務調査の実施を検討します。

たとえば、故人の生前の所得から推測すればもっと財産があるはずなのに、申告された相続財産が少ない場合などです。

このとき、書面添付制度で添付された書面によって申告内容に関する疑問が解消されれば、税務調査の実施が見送られる可能性があります。

ただし、書面添付制度を利用するだけで税務調査の可能性が少なくなるといった単純なものではありません。

書面添付制度では、税理士が相続財産について綿密に調査をして申告書に記載する数値の根拠を明らかにします。

そのため、税理士は責任をもって追加でさまざまな調査をして説明資料を作成しなければなりません。

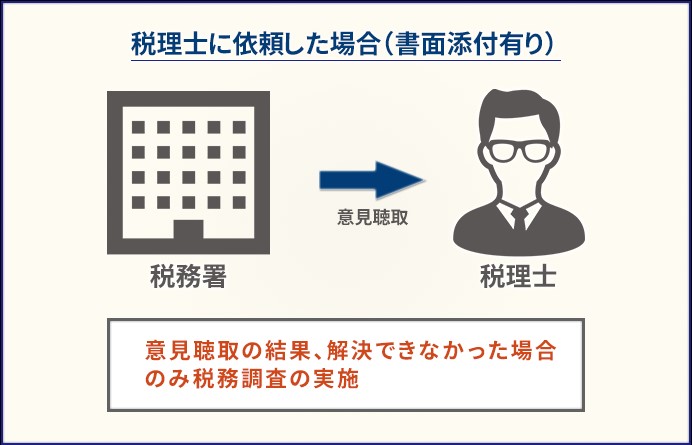

2-2.税理士への意見聴取だけで済むこともある

税務署が申告書や添付書面を確認したうえで税務調査を実施することになった場合でも、すぐに相続人の自宅を訪ねて調査が行われることはありません。

税務申告で書面添付制度を利用した場合は、「税務調査をする前に税理士に意見聴取すること」とされているからです。

税理士への意見聴取で申告内容に対する疑いが解消した場合は、相続人に対する税務調査は行われません。

ただし、意見聴取で疑いが解消できなかった場合には税務調査が実施されます。

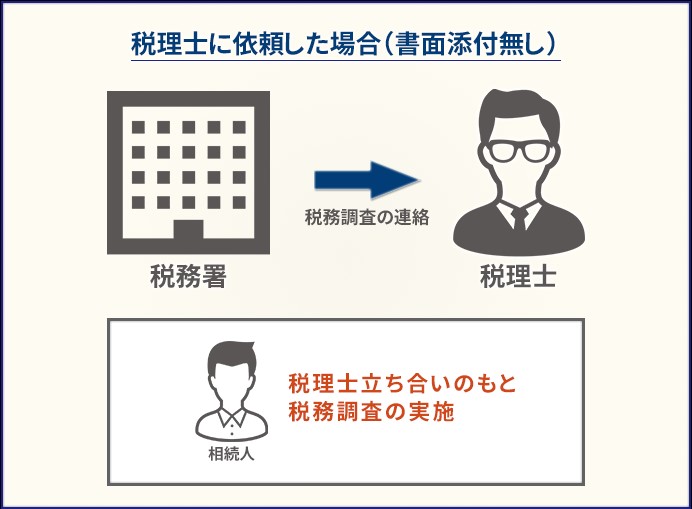

税理士に依頼せず自分で申告した場合や税理士に依頼しても書面添付がない場合はすぐに税務調査が行われますが、書面を添付すると意見聴取で税務調査を回避することができます。

2-3.申告漏れがあっても加算税が課されない

相続税を申告したのち税務調査で申告漏れを指摘されると、追加で相続税がかかり、さらに過少申告加算税(10~15%)と延滞税(年2.6%~)も課されます。

書面添付制度を利用した申告で、税理士への意見聴取によって申告漏れがわかった場合は、過少申告加算税が免除されます。

ただし、延滞税はかかります。

3.相続税申告で書面添付制度を利用するデメリット

相続税申告の書面添付制度をめぐっては、税務調査を回避できるというメリットが強調されています。

「書面添付さえすれば税務調査を回避できる」と誤解されることも少なくありません。

しかし、書面を添付するだけで税務調査を回避できるといった単純なものではありません。

申告書に書面を添付するためには、税理士が責任をもって相続財産を調査して説明資料を作成しなければなりません。

その過程では、相続人に負担がかかることもあります。

この章では、相続税の申告で書面添付制度を利用するデメリットをご紹介します。

3-1.税理士に相続財産を細かく調べられる

書面添付制度では、税理士が相続財産を調査した結果、計上漏れや誤りがないことを明らかにして書面に記載します。

そのため、書面添付がない場合に比べると、税理士に相続財産を細かく調べられます。

たとえば、預金については、死亡日の通帳の残高を税理士に見せるだけでは済まされません。

生前に贈与した財産や家族名義の預金がないかどうかを確認するためには、過去にさかのぼって出どころや行き先のわからないお金がないかを調べなければなりません。過去のお金の流れを確認するために、銀行で入出金記録を取り寄せるように税理士から依頼される場合もあります。

このような財産調べは手間がかかるだけでなく、発行手数料などの費用もかかります。

しかし、書面添付で税務調査を回避するためには、相続人はできるだけ税理士に協力するようにしましょう。

あとで税務調査を受けて追徴課税される方が負担は大きいからです。

3-2.書面添付を嫌がる税理士もいる

税理士の中には書面添付を嫌がる人もいます。

書面を添付すると税理士の責任が重くなるからです。

書面添付をした申告書の内容に誤りがあれば税理士が責任を問われるため、相続税申告の経験が浅い税理士は書面添付を避ける傾向があります。現に、相続税申告で書面添付制度を利用している割合は、平成30年度で約20%にとどまります(財務省「平成30年事務年度国税庁実績評価書」より)。

税理士が書面添付を引き受けたとしても、財産の確認や添付書類作成の事務が増えるため、追加の報酬がかかる場合があります。

一方、書面添付制度の利用を基本としていて追加報酬を請求しない事務所もあるので、税理士を選ぶときの参考にするとよいでしょう。

3-3.書面添付が逆効果になることがある

申告書に書面を添付しても逆効果になることがあります。

前の項目でお伝えしたように、書面添付は税理士にとって負担になります。

そのため、中には書面添付を形式的に済ませる税理士もいます。

書面添付制度は、税理士が相続財産について調査をして申告内容の根拠を明らかにすることで、税務署の信頼を得るものです。

形式的に記入欄を埋めただけで内容が伴っていない書面は添付書面として認められず、税務調査を呼び込む結果になってしまいます。

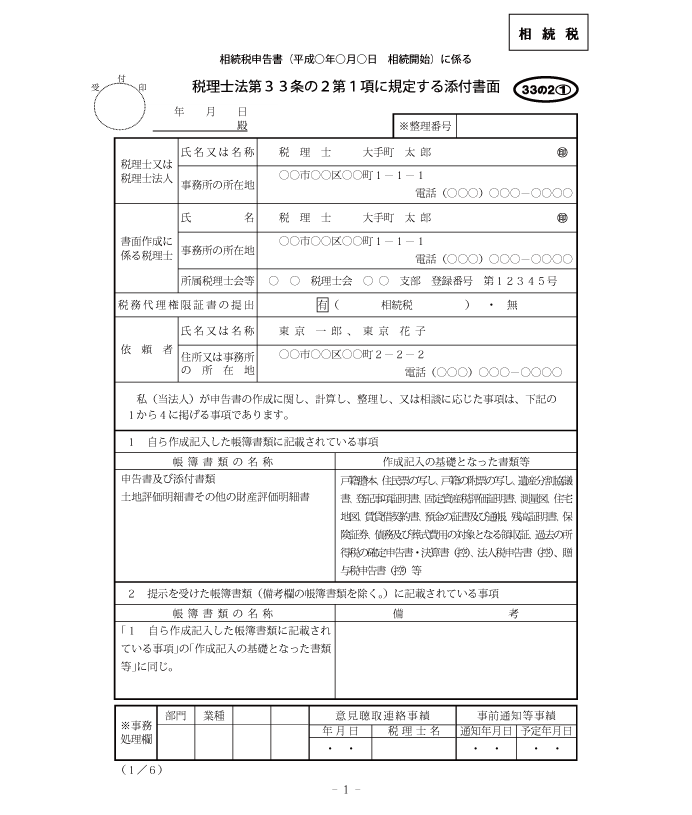

4.相続税申告における添付書面の記載例

書面添付制度における添付書面の雛形は、国税庁ホームページで入手することができます。

[手続名]計算事項等を記載した書面の添付(国税庁ホームページ)

相続税申告における添付書面は税理士しか作成することができませんが、参考として記載例をご紹介します。

下記の例は、東京国税局が作成した相続税に関する添付書面の記載例です。

税理士の名称・所在地、依頼者(相続人)の氏名・住所のほか、申告書の作成に関して参照した書類や検討した事項を記載します。

(下記の例は1ページのみ掲載していますが、2ページ目以降にも必要事項を記載します)

なお、財産の種類ごとに記載事項は異なりますが、名義預金については以下のような記載が考えられます。

妻○○名義の○○銀行○○支店の定期預金(1口3,000万円)は、被相続人の経常収入(不動産収入)を原資として作成されたものである。妻に確認したところ贈与の事実はなく、管理運用状況から被相続人に帰属する財産であることが確認されたため、相続財産として計上した。

5.税理士法人チェスターは相続税申告で書面添付制度を適用しています

相続税専門の税理士法人チェスターでは、原則としてすべての申告書に書面添付制度を適用しています。

高品質で適正な申告を行うことで、安心の税務調査対策を行っています。

その結果、年間1,300件を超える相続税申告のうち、税務調査が実施される割合は約1%にとどまっています。

相続税申告全体ではおよそ9%の割合で税務調査が実施されていることを考えると、非常に低い割合にとどまっていることがお分かりいただけるでしょう。

税理士法人チェスターでは書面添付制度の適用を基本としているため、書面添付に対して追加の報酬はかかりません。

6.まとめ

ここまで、相続税申告における書面添付制度についてご紹介しました。

相続税申告で書面添付をすると、税務調査が実施される可能性が少なくなります。

しかし、書面さえ出せば調査がされなくなるという単純なものでもありません。

税理士に相続財産を細かく調べられるなど相応の負担はありますが、税務調査の可能性が少なくなることは大きなメリットです。

相続税申告を依頼する税理士を選ぶときは、書面添付制度を導入していることも基準の一つになるでしょう。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続税編