チェスターNEWS

企業年金の未支給分は相続税の課税対象資産

2015/01/05

関連キーワード: 企業年金

年金の名のつくものは様々に種類があります。 たとえば、国民年金、企業年金、年金保険など。被相続人の死亡によって取得する年金受給権は、その種類によって課税方法が異なりますが、このうち、相続税の課税対象とはならない未支給の公的年金は、国民年金法に基づく未支給年金請求権とされています。

それでは、相続税の課税対象となる企業年金とはどのようなものでしょうか。

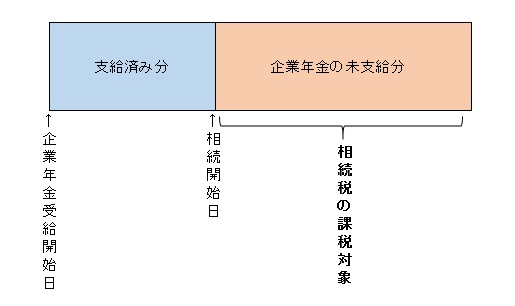

企業の中には、退職金を年金形式で受け取ることのできる企業年金制度を採用している会社があります。仮に、被相続人が、この企業年金制度を採用している会社を生前に退職し、退職金を年金形式で受け取ることを選択していたとします。支給期間が10年あったとして、5年目にして相続が開始した場合、未支給の退職年金が残っていることになります。

相続開始日時点でこれらの未支給の退職年金があれば、「契約に基づかない定期金に関する権利」として、相続税の課税対象となるのです。

土地や家屋、金融資産等の財産が基礎控除以下だったとしても、この退職年金を加算することで基礎控除を上回ってしまう場合もあります。また、この未支給の退職金は、死亡を原因として支給を受ける死亡退職金の非課税対象ではないため、くれぐれもご注意ください。

【次の記事】:特約還付金(簡易保険)は相続税の課税対象財産?

【前の記事】:墓地隣接地の評価