相続税の障害者控除 要件や控除額を説明します!

相続税には様々な控除制度があります。例えば、基礎控除や配偶者控除などが相続税の控除制度にあたります。今回はこのような控除制度の中の一つ、「障害者控除」についてご説明します。

この記事の目次

1.相続税の障害者控除とは

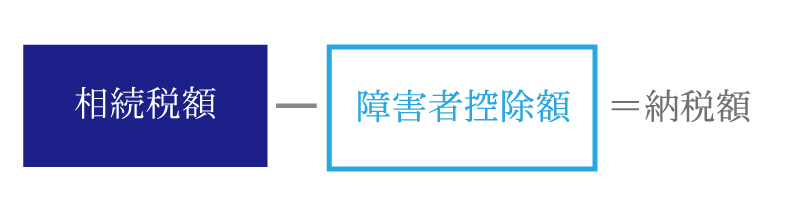

障害者控除は85歳未満の障害者が相続人となる場合に適用される控除制度です。障害者控除のポイントは、相続税額から控除額を差し引くという部分になります。

相続税控除は基本的には遺産総額から基礎控除等を差し引きます。差し引いた金額が相続税の課税対象価額となり、課税対象価額に税率をかけて算出します。

しかし、障害者控除の場合は、課税対象価格に税率をかけて算出された相続税額から控除される仕組みになっています。

なお、「障害者控除」自体は所得税や住民税にも存在しますが、ここでは相続税の障害者控除に焦点を当てて解説しています。

2.障害者控除の要件

相続税における障害者控除は相続人に障害がある場合に相続税を減額するという特例です。障害者控除の適用には、以下の4つの要件があります。

(1)財産の取得は相続または遺贈によるものであること

相続税の障害者控除となりますので、障害者の方が相続または遺贈により遺産を取得する必要があります。障害者控除は余った控除枠を扶養義務者にわけることが可能ですが、障害のある方が一切財産を相続していない場合は適用されないので注意が必要です。

(2)財産を取得する相続人が障害者であること

税法では障害者控除の対象となる障害者は、精神上の障害でものの善悪の区別ができないような者、失明者、その他の精神または身体に障害がある政令で定める者です。要件を満たしていない場合は障害者控除が適用されません。

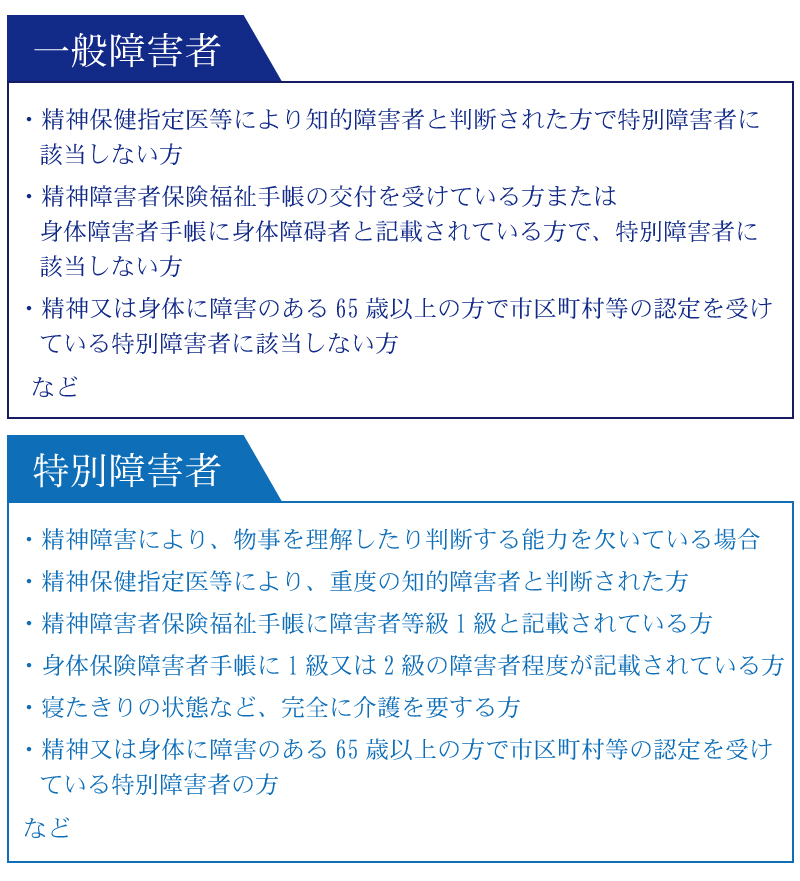

また、控除の対象となる障害者は、その症状や程度によって「一般障害者」と「特別障害者」に区分されます。それぞれの要件は下記の通りです。

下記で更に詳しく解説しますので、一般障害者と特別障害者の具体的な違いをご確認ください。

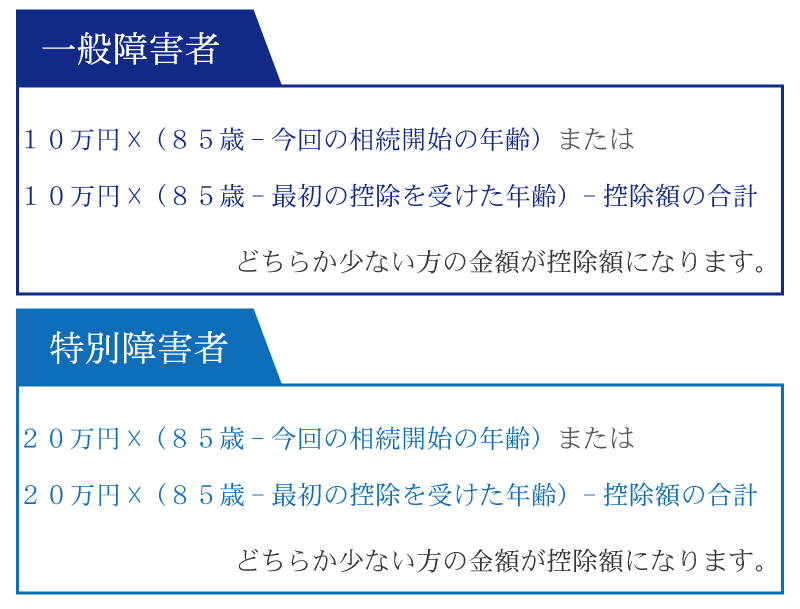

一般障害者

一般障害者の要件は下記の通りです。

- 児童相談所、知的障害者更正相談所、精神保健福祉センター、精神保健指定医の判定により知的障害者とされた者のうち重度の知的障害者とされた者(特別障害者)以外の者

- 交付を受けた精神障害者保健福祉手帳に記載されている障害等級が2級または3級の者

- 交付を受けた身体障害者手帳に記載されている身体上の障害の程度が3級から6級までの者

- 交付を受けた戦傷病者手帳に記載されている障害の程度が次に該当する者

イ 恩給法別表第一号表の二の第四項症から第六項症までの障害があるもの

ロ 恩給法別表第一号表の三に定める障害があるもの

ハ 傷病について厚生労働大臣が療養の必要があると認定したもの

ニ 旧恩給法施行令第31条第1項に定める程度の障害があるもの - 寝たきりで複雑な介護が必要な者のうち、障害の程度が1または3に準ずると認定を受けている者

- 年齢65歳以上の障害のある者で、障害の程度が1または3に準ずると認定を受けている者

特別障害者

特別障害者の要件は下記の通りです。

- 精神上の障害でものの善悪の区別ができない者や区別できても相応の行動ができない者、児童相談所、知的障害者更正相談所、精神保健福祉センター、精神保健指定医の判定により重度の知的障害者とされた者

- 交付を受けた精神障害者保健福祉手帳に記載されている障害等級が1級の者

- 交付を受けた身体障害者手帳に記載されている身体上の障害の程度が1級または2級の者

- 交付を受けた戦傷病者手帳に記載されている障害の程度が、恩給法別表第一号表の二の特別項症から第三項症までの者

- 原子爆弾被爆者に対する援護に関する法律の規定による厚生労働大臣の認定を受けている者

- 寝たきりで複雑な介護が必要な者のうち、障害の程度が1または3に準ずると認定を受けている者

- 年齢65歳以上の障害のある者で、障害の程度が1または3に準ずると認定を受けている者

(3)財産を取得する障害者は法定相続人であること

遺贈は遺言による財産の譲渡になります。遺言等により法定相続人ではない障害者に遺贈することになったとしても、障害者控除の適用対象にはなりません。障害者控除の適用は法定相続人のみと決まっています。

相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!

(4)財産を取得した時点で日本国内に住所があること

障害者控除は、非居住の納税義務者には適用がありません。相続や遺贈により財産を取得した時点で、日本国内に住所がある人が対象です(一時居住者でかつ被相続人が一時居住被相続人や非居住被相続人の場合は除く)。ただし、平成29年3月31日以前に相続が開始している場合には、「相続や遺贈で財産を取得した時点で日本国内に住所がある人」のみが対象となります。

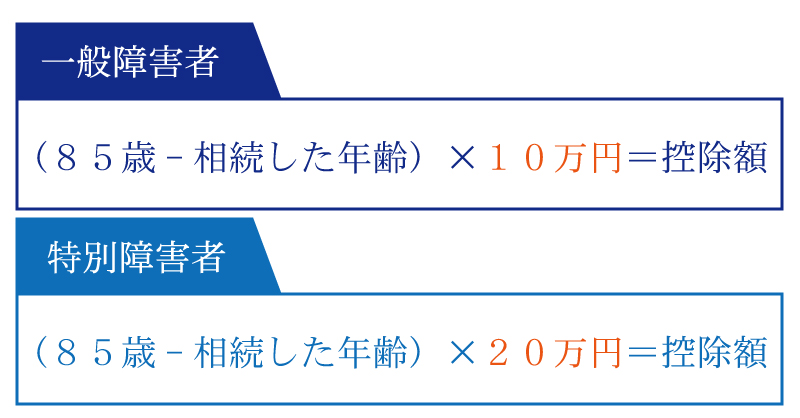

3.障害者控除の控除額

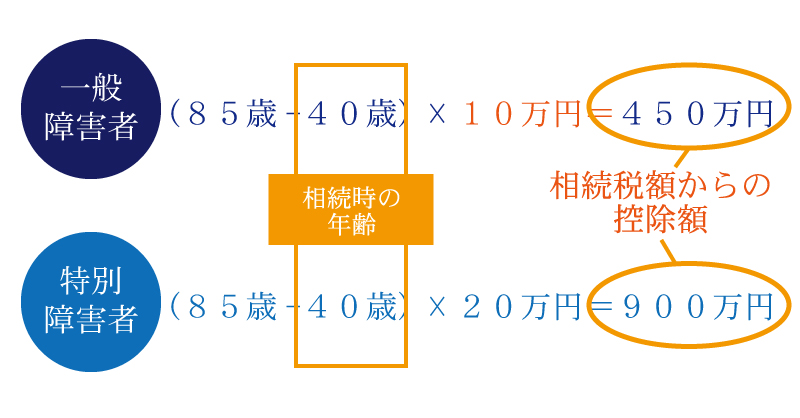

障害者控除の控除額は、「一般障害者」と「特別障害者」で変わりますが、基本的に、相続した年齢を85歳から引いた数字を基に算出されます。

例えば、障害のある40歳の相続人が相続した場合の控除額は以下のようになります。

4.障害者控除の特徴

前の章でご説明した通り、障害者控除では相続税額から控除額を差し引く形となります。そして、この控除額を一度の相続で使い切らない場合は、他の相続人(扶養義務者)と分け合うことも可能です。

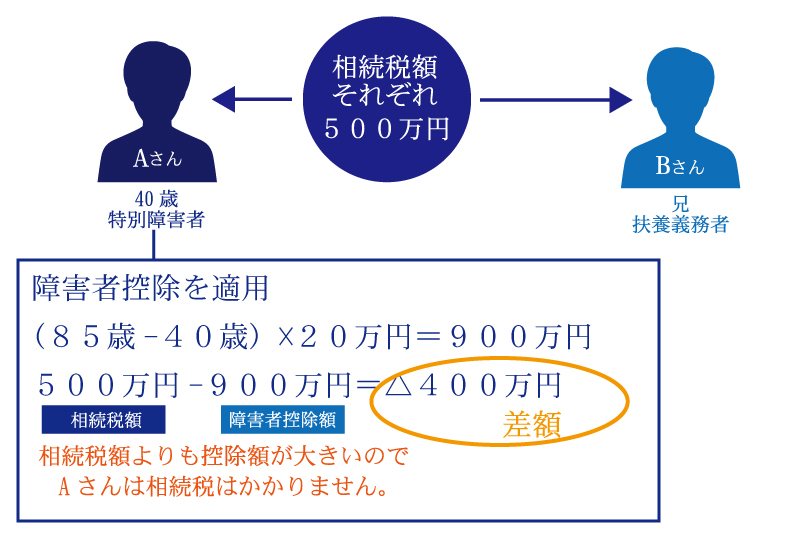

例えば、障害者控除適用のAさん(40歳/特別障害者)とその兄Bさんが遺産を相続しました。相続税額はそれぞれ500万円ずつだったとします。

Aさんの相続税納付額

Aさんは、障害者控除(特別障害者)の対象となります。障害者控除の金額は900万円となり、相続税額よりも大きいので相続税はかかりません。

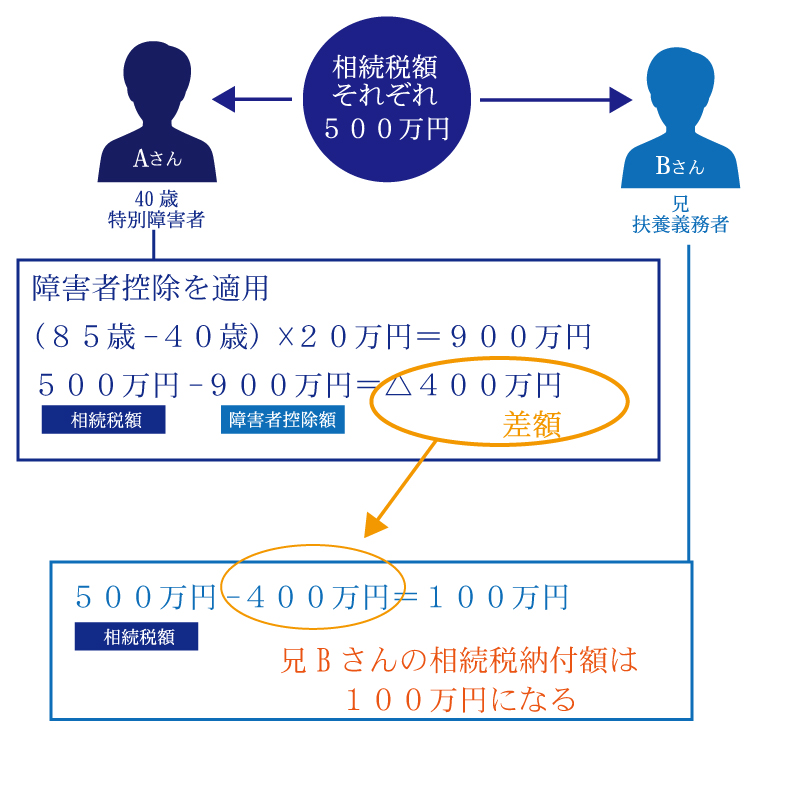

一方、兄の相続税額も500万円です。本来であれば500万円を納める必要がありますが、Aさんの扶養義務者であるため障害者控除の差額を分け合うことが可能です。

Aさんの障害者控除額の残額400万円を兄のBさんに分けると、Bさんの相続税額は100万円となります。

このように、障害者控除の残りを他の相続人と分け合うことが可能です。障害者控除を分け合うことが可能な相続人はAさんの「扶養義務者」である必要があります。扶養義務者とは、原則として配偶者・子・父母・祖父母・兄弟姉妹・孫ですが、3親等以内の親族(叔父や叔母など)で家庭裁判所が認めた扶養義務者であれば適用されます。

他の相続人と分け合った場合に、分け合ってもさらに残ってしまう場合は次の相続に残しておくことが可能です。

5.障害者控除の注意点

申告時に必要な書類

相続税申告書の第6表「未成年者控除・障害者控除額の計算書」を作成します。相続税の申告を行う際に、添付書類として障害者手帳のコピー等、適用要件を満たしていることを証明する書類が必要となります。

なお、障害者控除は申告要件がないため、障害者控除を適用し、税額が発生しない場合には申告不要となります。

以前に障害者控除の適用を受けている場合

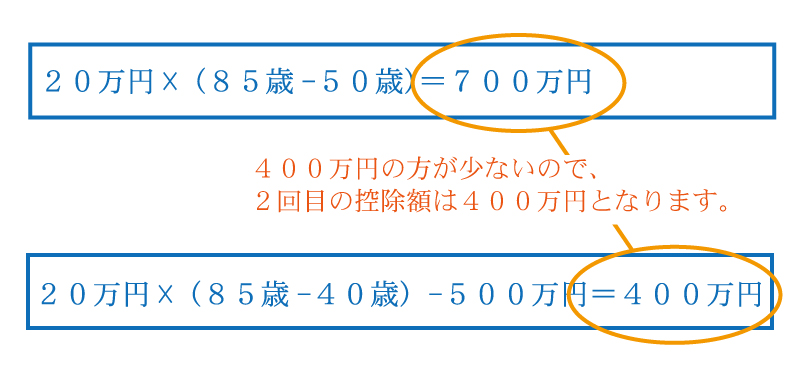

障害者控枠は何度も受けることができるわけではありません。以前に控除を受けている場合には、控除額が少なくなります。以下の計算方法で算出した金額の少ない方が障害者控除の適用額になります。

先ほどのAさんの例で考えてみます。Aさんの2回目の相続は50歳だったとします。

*1回目の相続ではAさんのみが相続したと仮定します。

まとめ

相続税の障害者控除についてご説明させていただきました。

障害者控除は相続税額から控除額を差し引くという仕組みになっているので、配偶者控除などとは計算方法が変わります。相続人に障害のある方がいる場合は、障害者控除の適用が可能となりますので、申告の際に相続税申告書第6表を用いて計算しましょう。

【参考】

国税庁 相続税法基本通達 第19条の4

国税庁 タックスアンサー No.4167 障害者の税額控除

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

相続税編