長期平準定期保険と逓増定期保険はどこが違う?終身保険との違い

長期平準定期保険という保険があります。その名の通り、期間に定めのある定期保険に含まれるのですが、他の定期保険と比べ保険期間が長期であるという特徴があります。

この保険の特徴は ① 解約返戻率が高めであり ② 払い込んだ保険料を損金として計上できる という点にあるため、そのメリットを享受できる法人向けの保険となっています。

今回の記事では、長期平準定期保険と一般的な終身保険との違い、そして同じく法人向けの定期保険としてよく比較される逓増(ていぞう)定期保険との違いをお伝えします。

なお、逓増定期保険については当サイトの既存記事(逓増定期保険とは保険金が5倍に増え経理処理で税金対策ができる保険!)も是非ご覧ください。

1.長期平準定期保険の概要

(1)平準で変わらない保険金

長期平準定期保険の平準はへいじゅんと呼びます。平準、という言葉は普段あまり耳慣れない言葉ではないでしょうか?この言葉には「平らにすること。平らなこと」という意味があります。

では、一体何を平らにするのでしょうか?それは保険金の額です。長期平準定期保険では、例えば契約時に1億円の保険料ということで一度契約をすると、契約終了時まで保険金が変動する事はありません。

(2)定期保険なのに保険(契約)期間が100歳までと長期

長期平準定期保険は満期返戻金のない掛け捨てタイプの定期保険であるのも関わらず、保険期間は40~100歳までと非常に長期なのが特徴です。保険商品によっては、100歳ではなく95歳満期のものもあります。

保険期間が長い事のメリットは、後ほどご説明しますが、長期間保険料を「損金」として計上することができるという点が挙げられます。

(3)100%強の解約返戻金と長期のピーク

定期保険の場合、途中で解約すると1円もお金が戻ってこない保険がほとんどです。しかし、長期平準定期保険の場合は保険期間が長期ということもあり、100%に近い、または100%以上の解約返戻金を受け取ることが可能です。

解約返戻金とは、保険の契約者が解約することにより受け取ることができるお金です。実際には、解約返戻金はどこからか降ってくるのではなく、あなたの納めた保険料のうち半分が解約返戻金として積み立てられている仕組みから生まれます。

解約返戻金を計算するには、加入から何年経過しているか、保険金がいくらの契約なのかという基準を元にした解約返戻率を使います。解約返戻率が一番高い時点をピークと呼びますが、このピークの期間が短いとそれだけ保険の解約は急いで行わなければいけません。

しかし、長期平準定期保険の解約返戻率の特徴は、ピーク期間が他の保険と比べ長い点です。そのため、30~50年以上といった長期的な視野で経営をする方に向いているでしょう。

この保険の解約返戻率の上昇や下降をグラフで描くと、独特な曲線を描きます。100歳までの保険期間の中で、40歳代で契約した場合は65歳前後でピークを迎え、それ以降はグラフの曲線は右肩下がりとなり、100歳にはゼロになります。

(4)低解約返戻金がある

解約返戻金は、加入後何十年も経たないともらえないお金です。しかし、それほどの期間ではなく加入後~20年以内といった短期間で解約しても返戻金をもらえる制度があります。それが、低解約返戻金です。

この考え方は私たちがもらえる年金と同じ仕組みで、早い時期にもらえる分金額は満期の7割程度と少なくなります。低解約返戻金の制度は保険会社によりない場合もありますので、事前にその制度が付帯されているのか確認してから申込をしましょう。低解約返戻金の制度をつけると、毎月の保険料も割安になるというメリットもあります。

(5)契約者貸付制度がある

残りの保険期間が10年以上残っていれば、解約返戻金の一部を前借りする形で貸し付けしてくれる制度があります。企業が融資を受けようとする際、経営状態によってはすぐに融資を受けられない場合も多々あります。いざという時のために、この貸付制度があるという安心感は大きいメリットなのではないでしょうか。

(6)損金計上と高い解約返戻金を生かした法人向け保険商品

長期平準定期保険が法人向け商品として人気のある主な理由は、払い込む保険料が法人税を処理する際に「損金」として計上できるからです。

損金として計上できると、法人税を計算する際の課税所得金額が減るのです。何故減るのかというと、課税所得金額は(益金-損金)というように、益金から損金をマイナスすることにより求められます。法人税は課税所得に法人税率をかけて計算されますので、払い込んだ保険料を損金として多く計上できれば、結果として法人税を安くすることができるのです。

また、解約時に受け取れる解約返戻金を

というように、まとまった資金の準備として利用することができるため、法人向けの保険商品と言えます。

2.加入の条件とは?

このように、法人にとって魅力的なメリットのある長期平準定期保険ですが、加入についての条件はあるのでしょうか?みていきましょう。

(1)保険満了時に被保険者の年齢が70歳を超えていること

長期平準定期保険の標準加入年齢は40歳前後となっています。保険期間について、「満了時には70歳を超えていること」という規定が税法で設けられています。例えばAさんが40歳から長期平準定期保険加入し69歳で解約をした場合は、長期平準定期保険に加入しているとみなされないのです。

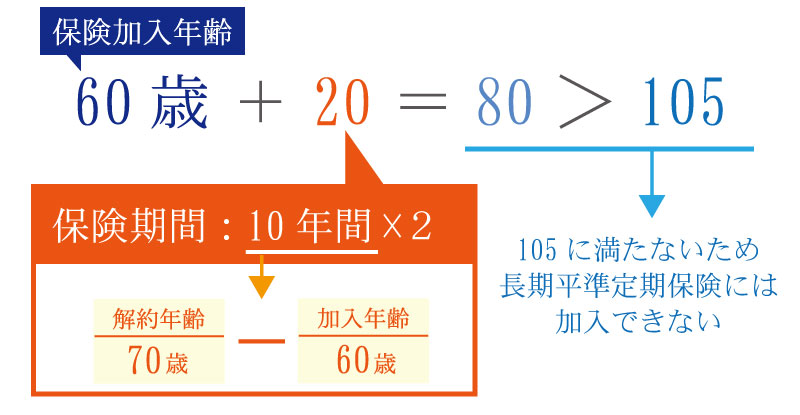

(2)加入年齢に保険期間満了までの期間の2倍の数字を加えた数字が105を超えること

この規定については少々分かりづらいので、具体例を出してご説明します。先ほど、Aさんが40歳で加入し70歳で解約した場合の保険期間は30年とお伝えしました。

では、Aさんが60歳でこの保険に加入し70歳で解約することはできるのでしょうか?以下の計算式を見てみましょう。

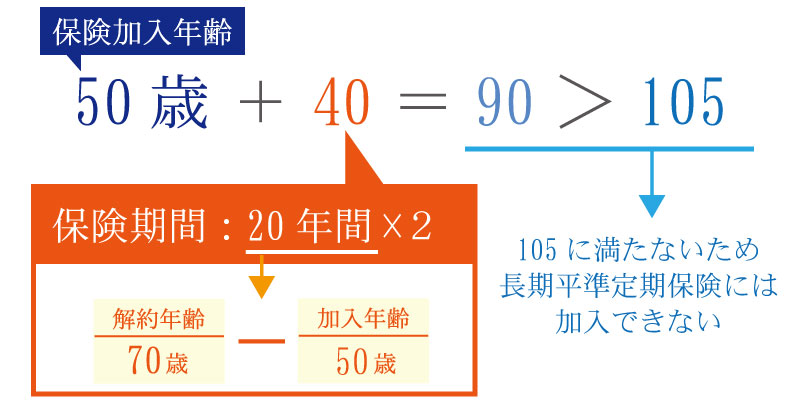

Aさんが60歳で加入し70歳で解約すると保険期間は10年間であり、60歳と保険期間の2倍を足した数字は80となるので、既定の105に満たないという結果になりました。このため、Aさんは60歳で長期平準定期保険に加入することはできません。では、Aさんが50歳の場合はどうなるでしょうか?

50歳でも105に満たないですね。以上のことから、この保険は30年以上加入していることを前提とした商品=つまり、40歳くらいまでの会社経営者に使い勝手の良い保険と言えるでしょう。

(3)保険料を長期払えるか

長期平準定期保険は解約返戻金を受け取ることができますが、ピーク前の解約は払い込んだ保険料の元を取れないため損をしてしまいます。保険料は年間で約200万円、月で換算すると16万円強となります。この額を30年ほど支払い続けられるかどうかが、重要なポイントです。

【払済という経理処理の話】

保険商品によっては、長期支払い続けられない企業のために、契約途中で払済という処理をして以降の支払をストップする処理をすることができるものもあります。しかし、この処理(洗い替えと言います)をすると、法人税計算の時に大きな利益が出たとみなされ、結果法人税を多く払う必要が出て損をします。

3.終身保険との違いとは?

では、長期平準定期保険と一般的な終身保険の違いはどこにあるのでしょうか?1つ1つみていきましょう。

(1)死亡保険金がもらえるかどうか

終身保険の場合、解約さえしなければ保険期間は一生です。亡くならない人間はいませんので、保険金は必ずもらえます。そのため、保険金を子供に残す、妻に残す、といったように、遺産や相続準備として利用する方は多いのです。

これに対し、長期平準定期保険については保険期間が長いものの、被保険者が亡くなるか高度の障害状態と認定されない限りは保険金はおりません。しかも、保険金の額は一定で変化しません。そのため、この保険に加入する最大のメリットは効率的な積み立てと節税にあります。

保険商品は現在、生命保険から貯蓄性の高いものまでさまざまなタイプが用意されています。この長期平準定期保険については、貯蓄性と節税を目的とする方に向いている商品と言えるでしょう。

(2)死亡保険金の金額が違う

長期平準定期保険の死亡保険金は平均で2~3億円と非常に高額です。個人向けの終身保険の場合は、1,000万円前後の保険金です。死亡保険金の金額が高額のため、支払う保険料も年間で200万円程度と高額です。お金持ちの部類に入る世帯以外は、この金額の保険料を支払うことはできないでしょう。

但し、保険金額が高額の場合、保険商品によっては割引制度を使うことができる場合があります。下記に長期平準定期保険を扱う会社の一部をご紹介しますので、資料やホームページなどで確認してみてください。

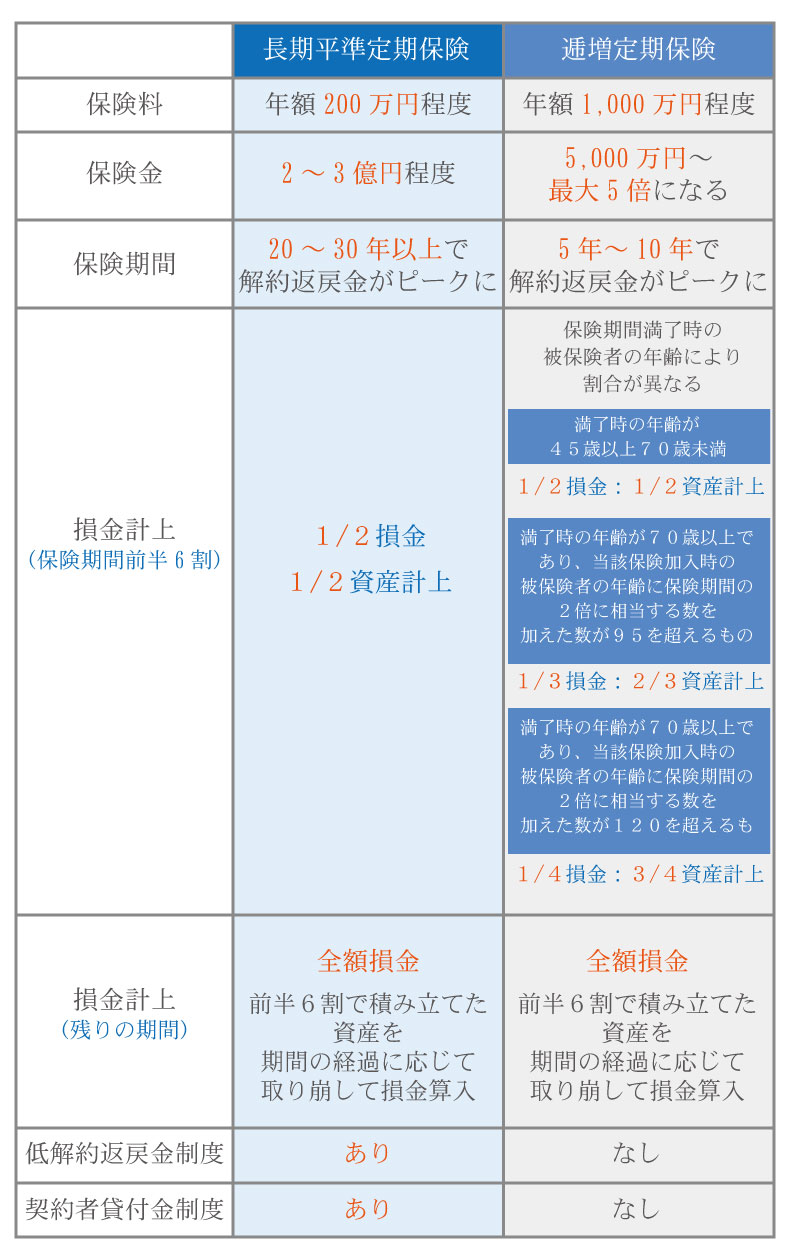

4.逓増定期保険との違いとは?

では、最後に同じく法人向けとされる逓増定期保険との違いを表にしてまとめてみましたので、ご覧ください。

法人向け保険としてよく比較される長期平準定期保険と逓増定期保険ですが、こうして見ると保険金や加入年数など個々に違いがあるのがよくわかります。どちらの保険が適しているのか?検討する際には、長期の展望が必要です。

5.長期平準定期保険に向いている企業とは?

長期平準定期保険は、以下のような企業に向いている保険と言えます。

- 40歳くらいまでの比較的若い経営者・役員のいる企業

- 退職金などの大きな資産を20~30年の長期で着実に貯めたい

- 緊急時にはすぐに融資をしてもらいたい

- 解約返戻率のピークと経営者の引退の時期が近い

まとめ

長期平準定期保険は逓増定期保険よりも長期間で着実に資金を貯めたい、急な融資が必要な場合の貸付制度を使いたい、など、より長期の展望を見据えた法人向け保険商品と言えるでしょう。

税務処理と解約のタイミングをうまくコントロールできれば、資金も着実に貯められ、万一のための保険もついていて、節税もできるという法人企業にとって魅力ある保険です。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

税務一般編